参考观研天下发布《2018年中国风电行业分析报告-市场深度调研与发展前景预测》

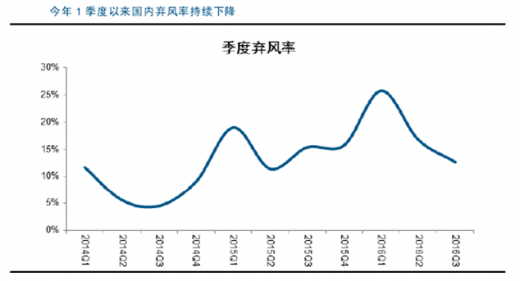

在行业装机增速恢复的同时,风电行业弃风限电同样有望进入改善趋势。受行业区域装机过快及用电增速下滑等影响,去年 4 季度和 1 季度,国内风电弃风限电问题日益加重,今年 1 季度行业弃风率达到 25.81%的历史高位水平,新疆、甘肃等西北地区弃风率甚至达到 50%左右。不过,从今年 2 季度开始,国内弃风限电水平持续改善,弃风率持续下降,3 季度单季度弃风率仅 12.7%。

虽然当前弃风限电的改善存在一定的季节性原因,但从行业自身及宏观形势发展来看,我们认为国内风电弃风限电最差时候已经过去,后期将逐步进入改善通道。

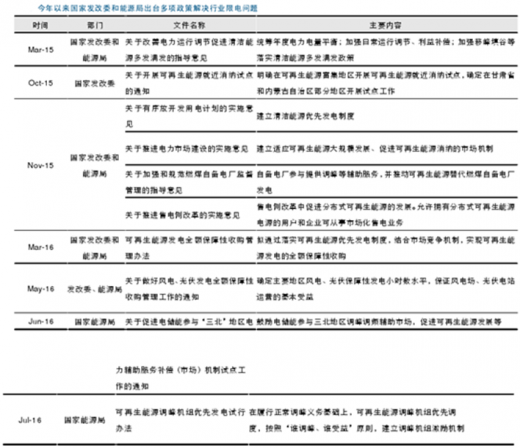

首先,面对当前国内新能源的限电问题,去年以来,我国出台多项政策,缓解与改善当前的限电问题,如保障发电小时、优先发电权等。政策的出台虽然无法短期内立即根治限电问题,但毫无疑问会对国内限电问题的改善带来一定的促进作用。

其次,宏观层面,今年以来用电增速持续恢复,1-11 年国内用电增速达到 5%,而去年同期则为%,用电增速的恢复将明显增加新能源消纳能力。同时,煤炭价格持续上涨,缓解地方火电保护需求,同样利于新能源消纳。

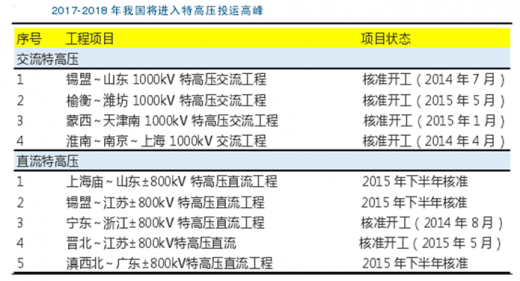

第三,2017-2018 年为国内特高压投运高峰,相关线路的投运将促进限电严重的西北地区电力外输,进而带动限电问题改善。

最后,目前限电地区已严格控制新增电源装机,缓解未来供需矛盾。同时,面对当前西北地区的限电问题,不管是政策导向,还是企业投资,均已将风电开发中心由北方市场向中东部、南方等无限电地区转移,进一步靠近用电侧,对冲行业限电风险。

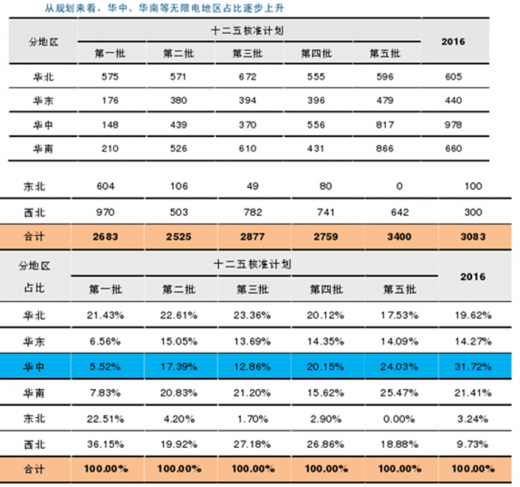

我们从项目规划来看,2016 年全国风电开发建设总规模 30.83GW,其中 2015 年限电严重的吉林、黑龙江、内蒙古、甘肃、宁夏、新疆暂不安排新增项目建设规模,无限电的中东部地区占比明显提升:根据我们统计,2015 年下发的十二五第五批风电核准计划中西北地区占比由第一批的 26.86%下降为 18.88%,2016 年的规划中这一比重进一步下降至 9.73%。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。