覆铜板全称覆铜板层压板,是由木浆纸或玻纤布等作增强材料浸以树脂胶液,覆以铜箔,经热压而成的一种板状材料,是电子工业的基础材料,是加工制造印制电路板的主要材料,它被广泛用于电视机、收音机、电脑、计算机、移动通讯等电子产品领域。在产业链方面,覆铜板行业上游主要包括电子铜箔、玻纤布、树脂、木浆纸等,下游主要包括通讯行业、消费电子行业、汽车行业等。

近年来,我国覆铜板工业高速发展,目前已成为全球最大的覆铜板生产国,销售收入整体呈现出上涨趋势。根据中国电子材料行业协会数据,2019年我国各类覆铜板总销售收入达5572412万元,微幅减少0.44%,预计2020年约为606亿元。

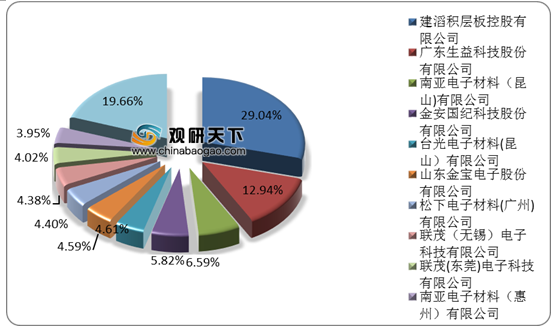

在市场竞争方面,根据中国电子材料行业协会数据,2019年我国覆铜板行业十强企业主营收入合计447.62亿元,同比下降2.57%。其中,建滔积层板营业收入位居全国首位,为161.8亿元,市占率29.04%;广东生益科技股份有限公司以营业收入72.1亿元位居第二,市占率12.94%,其次是南亚电子材料(昆山)有限公司,营业收入为36.72亿元,市占比为6.59%。

而且在覆铜板细分市场,根据CCLA数据显示,建滔积层板均位居覆铜板的玻璃布基覆铜板(包括CEM-3型)以及纸基覆铜板(包括CEM-1型)第一,金属基覆铜板生产企业排名第一的是铜陵华科电子材料有限公司,挠性覆铜板生产企业中广东生益科技股份有限公司位居首位。

数据来源:观研天下整理(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国覆铜板行业分析报告-市场深度研究与运营商机前瞻》

《2021年中国PCB覆铜板行业分析报告-行业规模现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

覆铜板行业产业链

数据来源:观研天下整理

近年来,我国覆铜板工业高速发展,目前已成为全球最大的覆铜板生产国,销售收入整体呈现出上涨趋势。根据中国电子材料行业协会数据,2019年我国各类覆铜板总销售收入达5572412万元,微幅减少0.44%,预计2020年约为606亿元。

2013-2020年我国覆铜板行业销售规模及增长情况

数据来源:观研天下整理

2019年中国覆铜板行业市占率

数据来源:观研天下整理

而且在覆铜板细分市场,根据CCLA数据显示,建滔积层板均位居覆铜板的玻璃布基覆铜板(包括CEM-3型)以及纸基覆铜板(包括CEM-1型)第一,金属基覆铜板生产企业排名第一的是铜陵华科电子材料有限公司,挠性覆铜板生产企业中广东生益科技股份有限公司位居首位。

2019年中国覆铜板行业细分领域龙头企业营收情况

| 细分领域 |

排名 |

公司 |

2019年营收(亿元) |

| 玻璃布基覆铜板 |

TOP1 |

建滔积层板控股有限公司 |

78.25 |

| TOP2 |

广东生益科技股份有限公司 |

52.08 |

|

| TOP3 |

金安国纪科技股份有限公司 |

30.62 |

|

| 纸基覆铜板 |

TOP1 |

建溶积层板控股有限公司 |

33.31 |

| TOP2 |

山东金宝电子股份有限公司 |

8.43 |

|

| TOP3 |

陕西生益科技股份有限公司 |

6.30 |

|

| 金属基覆铜板 |

TOP1 |

铜陵华科电子材料有限公司 |

3.70 |

| TOP2 |

金安国纪科技股份有限公司 |

3.37 |

|

| TOP3 |

江西省航字新材料股份有限公司 |

1.70 |

|

| 挠性覆锏板 |

TOP1 |

广东生益科技股份有限公司 |

4.55 |

| TOP2 |

西安航天三沃化学有限公司 |

2.93 |

|

| TOP3 |

山东金鼎电子材料有限公司 |

2.74 |

更多深度内容,请查阅观研报告网:

《2021年中国覆铜板行业分析报告-市场深度研究与运营商机前瞻》

《2021年中国PCB覆铜板行业分析报告-行业规模现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。