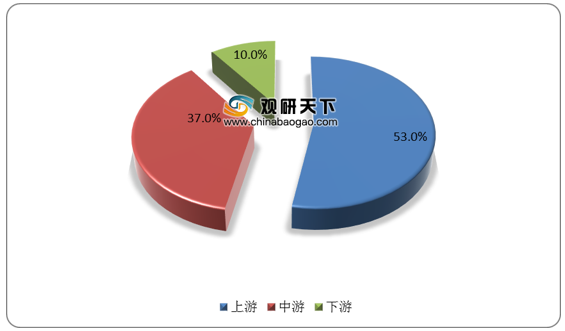

膜技术可分为微滤、超滤、纳滤、反渗透、气体分离。现阶段,我国膜产业链上游代表企业包括杭州凯虑膜、宁波昌祺等。

| 类别 |

企业名称 |

优势分析 |

| 微滤 |

杭州凯虑膜 |

公司拥有多名长期从事膜组件及设备的开发、生产、销售和应用方面的技术人员,公司同时长期和国内外众多科研院所、大专院校、水务公司、环保公司等在膜材料、膜组件及膜设备的改进、研发等各个方面进行共同合作。 |

| 宁波昌祺 |

公司拥有先进的微滤膜生产线、覆膜生产线及完善的检测设备,从产品的生产到设备的设计制造均属自主的知识产权。ePTFE微孔滤膜是在关联公司宁波昌祺氟塑料制品有限公司历经多年潜心研制的高新技术产品,完成了国家科技部“863”计划,现可以生产孔径在0.2—5μm适合不同用途的各种规格微孔滤膜,是微小颗粒过滤、真空吸尘器过滤、洁净室高效过滤等专业滤材及医用材料。并生产有PTFE覆膜滤料、覆膜除尘袋、覆膜高效空气过滤器等系列产品。 |

|

| 超滤 |

天津膜天膜 |

津膜科技是一家拥有膜产品研发及生产、膜设备制造、膜应用工程设计施工和运营服务的完整产业链的高科技企业,于2012年7月5日在深交所上市,是国内首家以膜产品为主营业务的上市公司。其前身为1974年成立的天津工业大学膜分离研究所。作为中国第一支中空纤维膜组件诞生地,公司立足全国放眼世界,迄今已在国内外完成数千项膜法水处理项目,已服务市政供水和污水处理及回用、工业给水和废水处理与回用、海水淡化、饮用水净化、生物制药浓缩及分离处理等多个领域,产品远销欧美、中东、东南亚等30多个国家和地区。 |

| 大连欧科 |

拥有膜法有机蒸汽回收、氢气回收、油气回收、油田回注水和大规模水处理用的超滤膜组件等核心产品和核心竞争力。以专业的技能和专注的态度,服务于采油、炼油、石化、聚氯乙烯、甲醇、合成氨、煤制油等石油化工行业和冶金、电力、食品和环保领域。 |

|

| 纳滤 |

吉林海普科技 |

吉林海普科技发展有限公司是以科技人员为主体的股份制有限公司、有着近二十年的水处理和膜分离技术方面的经验,致力于各领域中液体的分离、浓缩、提纯、净化;已为汽车制造、石油化工、食品饮料、医药卫生、宾馆酒店等行业提供了优良的水处理设备和膜分离设备。 |

| 上海邦尼科技 |

产品畅销河南、湖北、山东、浙江、广西、内蒙等20多个省市自治区并发往日本、乌兰巴托、俄罗斯、澳大利亚等国。 |

|

| 反渗透 |

深圳华膜 |

深圳华膜膜分离技术有限公司是一家大型的、综合性的、球的、水处理行业和环保设备等行业的公司,也是国内最早从事水处理设备和产品的设计、实验、研发、生产、销售的高新技术企业。经过十几年的发展,公司先后成立20多个区域分公司,销售网点遍布各地和亚太地区,产品销往各地和的70多个和地区。 |

| 沁森高科 |

2010年,公司引进并建成行业领先、可年产600万平米的膜片及膜元件自动生产线,通过在材料配方、工艺技术、检测技术、应用技术等方面的消化吸收再创新,形成了反渗透和纳滤两大系列、一百多个规格型号的膜片及膜元件产品,获得了国际 NSF认证和多项国家级发明专利,可为客户在膜产品选型、膜系统应用、技术服务、水质分析检测、故障诊断、维护运营等方面提供全生命周期的一站式服务。 |

|

| 气体分离 |

中凯化学 |

中凯化学拥有专业化、高素质的人才队伍,行业专家、海归、博士、硕士、专业技术人员、管理人员配置合理,人尽其才。现代化的管理模式、先进的经营理念、高效的团队合作,为高品质的服务提供了有力保证。 |

膜产业链中游为工程设计、制造,包括膜生物反应器(MBR)、连续膜过滤(CMF)、浸没式膜过滤(SMF)、双向流膜过滤(TWF)等。目前,膜生物反应器(MBR)在我国水处理市场的应用较为广泛、且集中度较高。

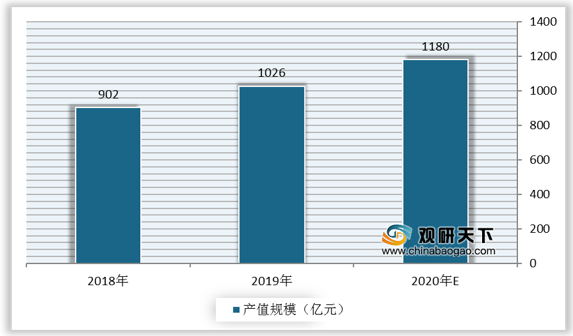

根据数据显示,我国膜产业中游环节产值由2018年的902亿元增长至2019年的1026亿元,预计2020年将达1180亿元。

现阶段,我国膜产业链中游代表企业包括北京时代沃顿科技公司、兴蓉投资、久吾高科等。

| 企业名称 |

优势分析 |

| 北京时代沃顿科技公司 |

是国内规模最大,技术最强的复合反渗透膜生产厂商。公司膜产品及技术广泛应用于食品饮料行业,医疗制药,市政供水处理,工业用高纯水,锅炉补水,海水淡化,电子行业超纯水,废水的处理与回用,物料浓缩提纯及农业灌溉等多种行业。 |

| 目前拥有反渗透膜产能300万平米,年产量超过280万平米(每平米销售单价35-50元,成本20元/平米)。占据海水淡化反渗透膜市场4%-5%份额,占全国国内企业供给量的50%。 |

|

| 公司全套引进美国复合膜大规模生产线和工业化工艺技术,通过全面对膜生产技术进行消化,吸收,提高和创新,使得时代汇通直接进入反渗透膜生产的相当高的技术层次。 |

|

| 兴蓉投资 |

公司拥有先进的水处理技术,公司的CMF连续微滤设备是全世界独一无二的空气反冲洗自清洗微滤膜系统,适用于高浊度的变化水质。在饮用水行业中已获得美国、日本、欧共体及澳大利亚政府的安全认证。 |

| 公司在水处理方面有着不错的成绩,公司旗下的蓝星水处理技术公司是一家从事水处理及膜分离技术开发应用的大型国有专业化水处理工程公司,在膜法工业污水深度净化回用处理工程、膜法苦咸水淡化工程等领域处于全国领先地位。 |

|

| 前期公司蓝星水处理BDA项目竣工投产,总处理水量30000m3/d,采用“微滤+反渗透”组合工艺,该工艺将BDA污水处理厂二级排放水经过深度处理后,达到高品质再生水水质要求,通过配套管网向开发区内工业企业提供生产用水。 |

|

| 久吾高科 |

是江苏省首批认定的国家高新技术企业、国家火炬计划高新技术企业、国家“专精特新”小巨人企业。专注从事陶瓷膜等膜材料及膜分离技术的研发与应用,是目前国内知名的、具有自主知识产权的分离膜工业龙头企业 |

| 经过多年的持续发展,公司具有从膜材料生产、膜组件与成套设备制造到提供膜集成技术整体解决方案在内的完整业务体系,并在医药、化工、食品、新能源等工业过程分离领域及工业污水处理和市政水处理领域积累了大量的膜分离技术应用经验和客户资源,同时公司在废酸、废碱、废盐等资源再生利用领域也实现了膜分离技术的创新应用。目前公司产品销售至全球四十多个国家和地区,得到了国内外客户的广泛认可。 |

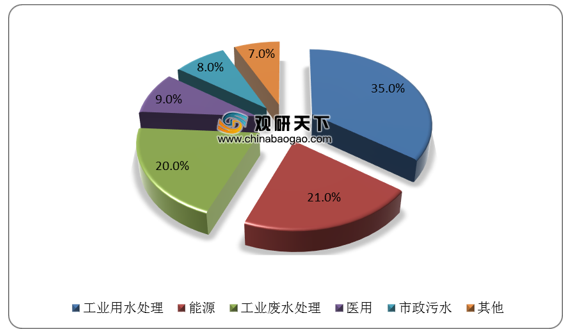

膜产业链下游为应用领域,包括海水淡化、污水处理、食品医药、工业生产等。根据数据显示,2018-2019年间,我国膜产品、工程、技术等主要应用于水处理领域,其中,工业用水处理的应用占比达35%,工业废水处理的应用占比达20%。

现阶段,我国膜产业链下游代表企业包括重庆水务、碧水源等。

| 企业名称 |

优势分析 |

| 重庆水务 |

重庆水务为重庆市最大的供排水一体化经营企业,截至2009年12月31日,重庆水务拥有已正式投入运营的自来水厂28个,设计供水能力143.9万立方米/日;污水处理厂36个,设计污水处理能力168.3万立方米/日。 |

| 重庆水务公司的水务主业优势比较突出,主营收入占总收入的93%以上, 主营业务中的污水处理业务07-09年的毛利率分别为68.33%、68.5%和68.91%,保持在相当高的水平,远远高于同行业平均水平。 |

|

| 主要服务区域为重庆市远郊区县,城镇供水量约占重庆市城镇供水市场的 6%左右,不构成竞争威胁。 |

|

| 碧水源 |

碧水源是一家集膜材料研发、膜设备制造、膜工艺应用于一体的高科技环保企业,已发展为全球一流的膜设备生产制造商和供应商之一。公司在北京怀柔建有膜研发、制造基地,核心技术包括微滤膜(MF)、超滤膜(UF)、超低压选择性纳滤膜(DF)和反渗透膜(RO),以及膜生物反应器(MBR)、双膜新水源工艺(MBR-DF)、智能一体化污水净化系统(ICWT)等膜集成城镇污水深度净化技术。 |

| 年生产能力为微滤膜和超滤膜1000万㎡、纳滤膜和反渗透膜600万㎡,及100万台以上的净水设备。目前已形成市政污水和工业废水处理、自来水处理、海水淡化、民用净水、湿地保护与重建、海绵城市建设、河流综合治理、黑臭水体治理、市政景观建设、城市光环境建设、固废危废处理、环境监测、生态农业和循环经济等全业务链。 |

更多深度内容,请查阅观研报告网:

《2021年中国膜行业分析报告-行业运营态势与投资前景研究》

《2021年中国PI膜(聚酰亚胺)行业分析报告-产业深度研究与发展规划研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。