煤炭,简称煤,主要被人类开采用作燃料,是我国工业发展的重要能源之一。煤炭的应用广泛,可以根据其使用目的总结为动力煤与炼焦煤两大主要用途。

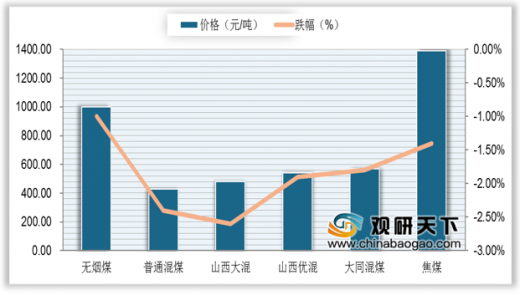

而煤炭价格是工业运行的晴雨表,它的变化影响着我国工业发展的进程,受疫情影响,2020年我国煤价呈现下降趋势。但随着疫情防控工作取得有效进展,全国煤炭价格跌幅放缓。据数据显示,2020年4月上旬全国煤炭价格下降,各煤种跌幅均超过1%。

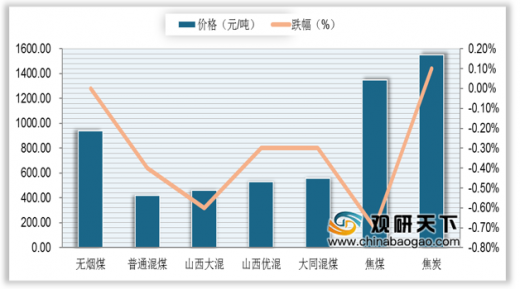

但从4月下旬以来,全国煤炭价格跌幅放缓,其中无烟煤价格940元/吨,与上期持平;其他具体煤类价格跌幅均不超过1%;焦炭价格还出现小幅上涨。

随着全球经济增速回落,煤炭价格跌幅放缓,煤炭需求增速也将回落,煤炭消费增速前低后高,需求探底回升,电力化工总体平稳,钢铁需求旺盛。

2020年预计煤炭消费约为40亿吨,增长1%。电力消费21.7亿吨,增长1.4%;钢铁、建材行业煤炭消费持平;化工消费将大力增长。

以上数据资料参考《2020年中国煤炭行业分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国煤炭两大用途的主要分类

|

分类方式 |

产品 |

占比 |

|

|

动力煤分类 |

发电用煤 |

中国约1/3以上的煤用来发电 |

|

|

蒸汽机车用煤 |

2% |

||

|

一般工业锅炉用煤 |

30% |

||

|

冶金用动力煤 |

1% |

||

|

生活用煤 |

20% |

||

|

建材用煤 |

10% |

||

|

炼焦煤分类 |

炼焦煤类 |

气煤 |

13.75% |

|

肥煤 |

3.53% |

||

|

主焦煤 |

5.81% |

||

|

瘦煤 |

4.01% |

||

|

其它为未分牌号的煤 |

0.55% |

||

|

非炼焦煤类 |

无烟煤 |

10.93% |

|

|

贫煤 |

5.55% |

||

|

弱粘煤 |

1.74% |

||

|

不粘煤 |

13.8% |

||

|

长焰煤 |

12.52% |

||

|

褐煤 |

12.76% |

||

|

天然焦 |

0.19% |

||

|

未分牌号的煤 |

13.80% |

||

|

牌号不清的煤 |

1.06% |

||

资料来源:公开资料整理

而煤炭价格是工业运行的晴雨表,它的变化影响着我国工业发展的进程,受疫情影响,2020年我国煤价呈现下降趋势。但随着疫情防控工作取得有效进展,全国煤炭价格跌幅放缓。据数据显示,2020年4月上旬全国煤炭价格下降,各煤种跌幅均超过1%。

2020年4月上旬全国煤炭价格及跌幅变化

数据来源:国家统计局

但从4月下旬以来,全国煤炭价格跌幅放缓,其中无烟煤价格940元/吨,与上期持平;其他具体煤类价格跌幅均不超过1%;焦炭价格还出现小幅上涨。

2020年4月下旬全国煤炭价格及跌幅变化

数据来源:国家统计局

随着全球经济增速回落,煤炭价格跌幅放缓,煤炭需求增速也将回落,煤炭消费增速前低后高,需求探底回升,电力化工总体平稳,钢铁需求旺盛。

2020年预计煤炭消费约为40亿吨,增长1%。电力消费21.7亿吨,增长1.4%;钢铁、建材行业煤炭消费持平;化工消费将大力增长。

2020年煤炭消费增长变化

数据来源:公开资料整理(shz)

以上数据资料参考《2020年中国煤炭行业分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。