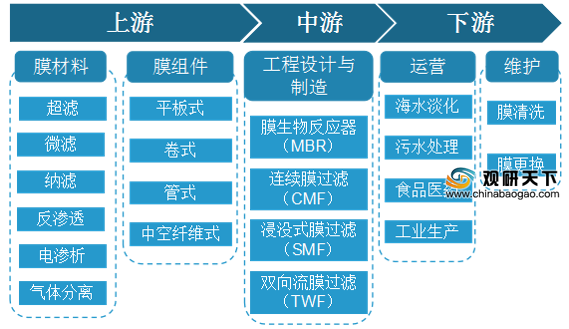

膜是一种新兴高效的分离技术,广泛应用在电力、纺织、化工、电子、冶金、石油、食品、饮用水净化、工业水处理、生物制药、发酵等各个领域。在我国膜工业产业链中,上游包括超滤、微滤、纳滤、反渗透、电渗析等膜材料制造和平板式、卷式、管式以及中空纤维式等膜组件制作;行业中游主要参与者为膜生物反应器(MBR)、连续膜过滤(CMF)、浸没式膜过滤(SMF)及双向流膜过滤(TWF)等工程设计与建设;行业下游主要为海水淡化、污水处理、食品医药、工业生产等运营方向以及膜的清洗与更换等维护。

据统计,在我国膜工业产业链中,上游膜材料、设备及组件的价值贡献占比最高,达到50%以上;中游工程设计、制造环节价值贡献其次,占比约为37%;下游运营维护的价值贡献最小,占比仅为10%左右。

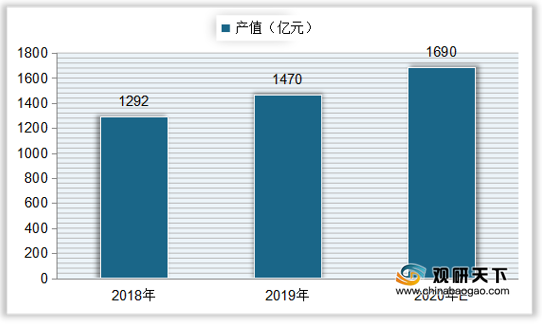

根据数据显示,我国膜产业上游环节产值呈增长趋势,到2019年中国膜产业上游产值达到1470亿元,同比增长13.78%;初步预计到2020年我国膜产业上游环节产值将突破1600亿元,达到1690亿元左右。

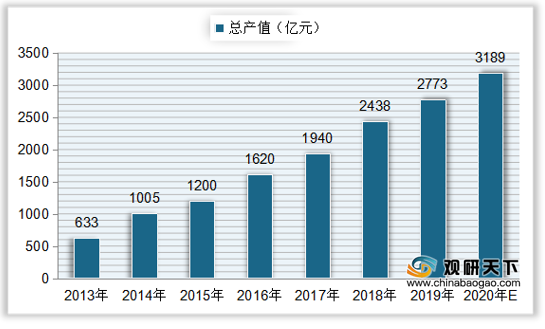

自2013年来,我国膜产业总产值逐年增长,从633亿元增长至2018年的2438亿元,复合年增长率达到30.96%;2019年中国膜产业总产值达到2773亿元,同比增长13.7%;预计到2020年中国膜产业总产值将突破3000亿元,达到3189亿元左右。

细分产品来看,反渗透膜在我国整个膜市场中份额占比最大,达到50%左右;其次是超滤膜、微滤膜和电渗析膜,市场份额占比均为10%左右;其他膜产品市场占比约为20%。

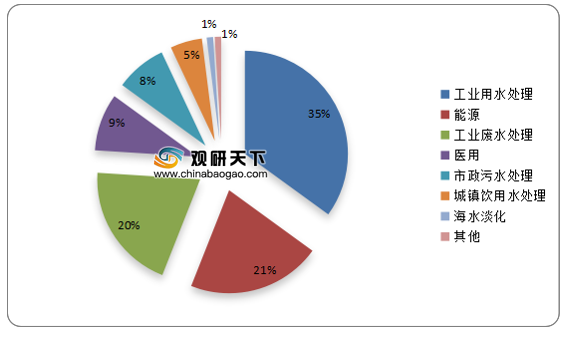

在我国膜产业下游应用领域中,2018年到2019年间,工业水处理领域应用需求最大,占比达到35%左右;其次是能源领域,占比约为21%;然后是工业废水处理,应用占比为20%;医用、市政污水处理与城镇饮用水处理占比分别为9%、5%、1%;其他应用领域占比较小,均在1%及以下。

中国膜工业产业链

数据来源:公开资料整理

据统计,在我国膜工业产业链中,上游膜材料、设备及组件的价值贡献占比最高,达到50%以上;中游工程设计、制造环节价值贡献其次,占比约为37%;下游运营维护的价值贡献最小,占比仅为10%左右。

中国膜工业产业链价值分布

数据来源:公开资料整理

根据数据显示,我国膜产业上游环节产值呈增长趋势,到2019年中国膜产业上游产值达到1470亿元,同比增长13.78%;初步预计到2020年我国膜产业上游环节产值将突破1600亿元,达到1690亿元左右。

2018-2020年中国膜产业上游产值及预测

数据来源:公开资料整理

自2013年来,我国膜产业总产值逐年增长,从633亿元增长至2018年的2438亿元,复合年增长率达到30.96%;2019年中国膜产业总产值达到2773亿元,同比增长13.7%;预计到2020年中国膜产业总产值将突破3000亿元,达到3189亿元左右。

2013-2020年中国膜产业总产值及预测

数据来源:公开资料整理

细分产品来看,反渗透膜在我国整个膜市场中份额占比最大,达到50%左右;其次是超滤膜、微滤膜和电渗析膜,市场份额占比均为10%左右;其他膜产品市场占比约为20%。

中国膜产品市场结构占比统计

数据来源:公开资料整理

在我国膜产业下游应用领域中,2018年到2019年间,工业水处理领域应用需求最大,占比达到35%左右;其次是能源领域,占比约为21%;然后是工业废水处理,应用占比为20%;医用、市政污水处理与城镇饮用水处理占比分别为9%、5%、1%;其他应用领域占比较小,均在1%及以下。

2018-2019年中国膜产业下游应用领域分布

数据来源:公开资料整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国膜市场分析报告-市场竞争格局与未来趋势预测》

《2021年中国膜应用市场分析报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。