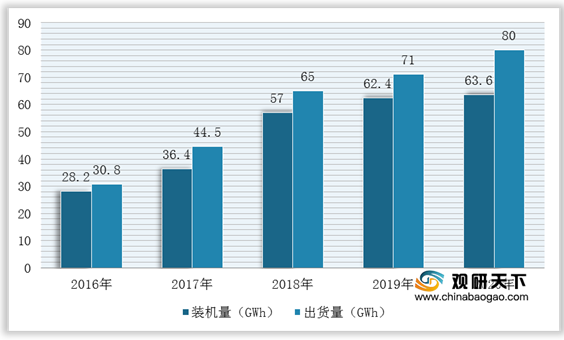

动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车、高尔夫球车提供动力的蓄电池。近年来,我国动力电池行业出货量与装机量逐年增长,即使2020年在疫情影响下,动力电池装车量累计63.6GWh,同比上升2.3%,出货量为80GWh,同比增长13%。其主要原因是由于下半年国内新能源终端市场恢复超预期,加之新车型于下半年集中发布,带动了消费者购车热情,使得国内新能源汽车市场销量超过130万辆。

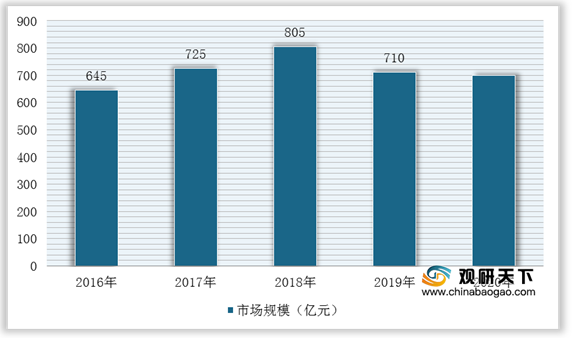

不过,整体而言,2018-2019年,我国动力电池装车量增长缓慢,市场规模受此影响开始呈下降趋势。根据数据显示,2019年我国动力电池行业市场规模为710亿元,同比下降11.8%。

一、供应商的议价能力

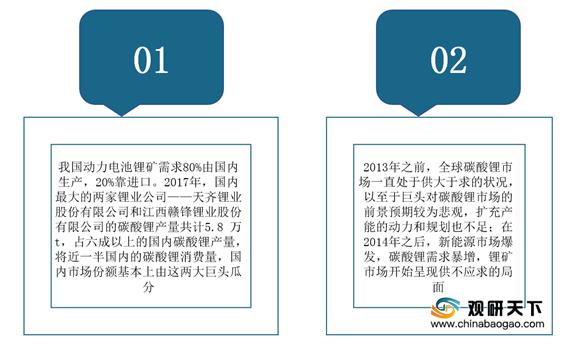

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。我国动力电池产业的源头供应商主要来自上游的矿物产业,特别是锂矿产业。目前,锂矿产业有着巨头集聚、产能供不应求的特点。根据数据显示,2019年中国锂矿资源产量4.75万吨,同比增长23.38%,占全球产量的9.74%,需求量20.66万吨,同比增长27.53%。

因此,巨头集聚、产能供不应求决定了锂矿供应商讨价还价能力强,在产品议价方面占据着主动的地位。同时,近年来电池材料和电池单体产业也深受锂矿原料涨价的压力,生存空间受到挤压。

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。动力电池的购买者是新能源整车厂。近年来,我国各家动力电池企业疯狂扩张产能,导致了当前电池产能过剩的局面。当前,动力电池企在与主机厂价格攀谈中处于弱势地位。

此外,新能源汽车补贴政策频繁更新,不仅对补贴车型的续航里程与能量密度要求越来越高,补贴金额也逐年下降。2017年,纯电动汽车补贴门槛为续航100km和能量密度90Wh/kg,到2018年则提升为150km和105Wh/kg。2021年新能源汽车购置补贴标准在2020年基础上退坡20%。因此,新能源汽车补贴的取消导致整车厂成本上升,而强势的整车厂纷纷将成本压力转接到动力电池企业,进一步挤压动力电池企业的生存空间。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。动力电池行业的潜在进入者包括国内新成立的动力电池企业和向我国市场拓张的国外动力电池企业。目前,我国已发布的《新能源汽车生产企业及产品准入管理规定》等政策对企业规模、设计开发流程和技术管理体系作出了明确的要求。未来,政策也会朝着提高新进入企业的门槛的方向发布,新进入企业将会越来越少,再加上国内动力电池企业多已形成规模,产业政策也有意促进巨头企业的形成、加大集中度,国内的后来进入者将难以对现有企业形成威胁。

国外企业方面,2017年我国通过的《外商投资产业指导目录(2017年修订)》取消了外商股比不能超出50%的限制,放宽了外商准入限制,这意味着国家将不再干预汽车动力电池制造领域的外商投资活动,国内动力电池企业将与国外电池企业进行充分的竞争,LG、松下、三星等国外优势企业将对国内动力电池产业形成挑战。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。目前,对国内动力电池产品的替代品主要有两个:传统燃油车上配备的燃油发动机以及国外的动力电池产品。动力电池系统作为新能源汽车中成本占比最高的部件,直接决定了整车的市场定价,只有动力电池系统成本降至与传统燃油车发动机成本相当的水平,纯电动汽车才能于财政补贴退出后在终端售价方面具有真正的市场竞争力。

同时,国内新能源汽车动力电池系统成本逐年下降,2017年行业平均成本降至1.4~1.5元/Wh,提前实现国家《节能与新能源汽车产业发展规划(2012—2020年)》中2020年达到1.5元/Wh以下的目标。但是电动汽车要在后补贴时代与传统燃油汽车形成等量竞争,动力电池成本至少需要降到0.6~0.7元/Wh,按照《节能与新能源汽车技术路线图》的规划,达到这一水平要到2030年。因此在今后的很长一段时间内,传统内燃机的替代威胁依旧很大。而国外的动力电池系统成本同样下降很快,其替代威胁也不可忽视。

五、同业竞争者的竞争程度

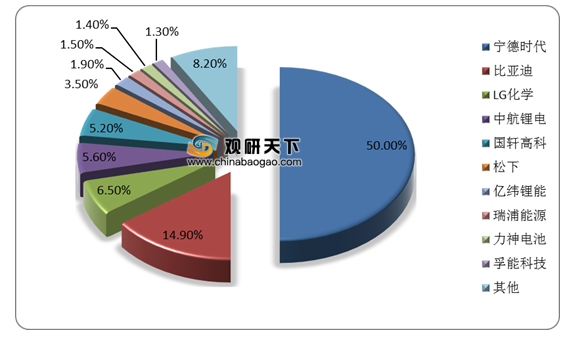

目前,我国动力电池行业竞争进一步加剧,龙头企业优势凸显,市场集中度不断提升。根据数据显示,2020年,我国新能源汽车市场共计72家动力电池企业实现装车配套。其中,宁德时代装车量为31.79GWh,占比50%,排名第一;比亚迪装车量为9.48GWh,占比14.9%,排名第二;LG化学装车量为4.13GWh,占比6.5%,排名第三。

市场集中度方面,2020年,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为45.4GWh、52.3GWh和58.4GWh,占总装车量比重分别为71%、82%和92%。

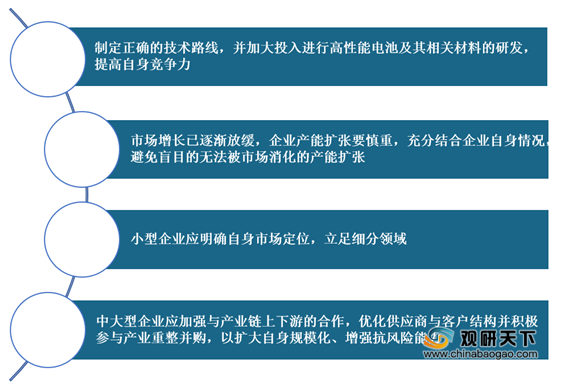

综上所述,通过五力模型分析可知,我国动力电池行业供应商和购买者议价能力较强,替代品威胁中等偏上,新进入者的威胁较小,市场竞争激烈。因此,我国动力电池行业相关企业应制定正确的技术路线,并加大投入进行高性能电池及其相关材料的研发,提高自身竞争力。

2016-2020年中国动力锂电池出货量与装机量分析

数据来源:观研天下整理

不过,整体而言,2018-2019年,我国动力电池装车量增长缓慢,市场规模受此影响开始呈下降趋势。根据数据显示,2019年我国动力电池行业市场规模为710亿元,同比下降11.8%。

2016-2020年我国动力电池行业市场规模统计情况

数据来源:观研天下整理

一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。我国动力电池产业的源头供应商主要来自上游的矿物产业,特别是锂矿产业。目前,锂矿产业有着巨头集聚、产能供不应求的特点。根据数据显示,2019年中国锂矿资源产量4.75万吨,同比增长23.38%,占全球产量的9.74%,需求量20.66万吨,同比增长27.53%。

2012-2019年中国锂矿资源产量及需求量统计情况(折合碳酸锂)

数据来源:观研天下整理

我国锂矿产能供不应求的原因

数据来源:观研天下整理

因此,巨头集聚、产能供不应求决定了锂矿供应商讨价还价能力强,在产品议价方面占据着主动的地位。同时,近年来电池材料和电池单体产业也深受锂矿原料涨价的压力,生存空间受到挤压。

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。动力电池的购买者是新能源整车厂。近年来,我国各家动力电池企业疯狂扩张产能,导致了当前电池产能过剩的局面。当前,动力电池企在与主机厂价格攀谈中处于弱势地位。

此外,新能源汽车补贴政策频繁更新,不仅对补贴车型的续航里程与能量密度要求越来越高,补贴金额也逐年下降。2017年,纯电动汽车补贴门槛为续航100km和能量密度90Wh/kg,到2018年则提升为150km和105Wh/kg。2021年新能源汽车购置补贴标准在2020年基础上退坡20%。因此,新能源汽车补贴的取消导致整车厂成本上升,而强势的整车厂纷纷将成本压力转接到动力电池企业,进一步挤压动力电池企业的生存空间。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。动力电池行业的潜在进入者包括国内新成立的动力电池企业和向我国市场拓张的国外动力电池企业。目前,我国已发布的《新能源汽车生产企业及产品准入管理规定》等政策对企业规模、设计开发流程和技术管理体系作出了明确的要求。未来,政策也会朝着提高新进入企业的门槛的方向发布,新进入企业将会越来越少,再加上国内动力电池企业多已形成规模,产业政策也有意促进巨头企业的形成、加大集中度,国内的后来进入者将难以对现有企业形成威胁。

国外企业方面,2017年我国通过的《外商投资产业指导目录(2017年修订)》取消了外商股比不能超出50%的限制,放宽了外商准入限制,这意味着国家将不再干预汽车动力电池制造领域的外商投资活动,国内动力电池企业将与国外电池企业进行充分的竞争,LG、松下、三星等国外优势企业将对国内动力电池产业形成挑战。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。目前,对国内动力电池产品的替代品主要有两个:传统燃油车上配备的燃油发动机以及国外的动力电池产品。动力电池系统作为新能源汽车中成本占比最高的部件,直接决定了整车的市场定价,只有动力电池系统成本降至与传统燃油车发动机成本相当的水平,纯电动汽车才能于财政补贴退出后在终端售价方面具有真正的市场竞争力。

同时,国内新能源汽车动力电池系统成本逐年下降,2017年行业平均成本降至1.4~1.5元/Wh,提前实现国家《节能与新能源汽车产业发展规划(2012—2020年)》中2020年达到1.5元/Wh以下的目标。但是电动汽车要在后补贴时代与传统燃油汽车形成等量竞争,动力电池成本至少需要降到0.6~0.7元/Wh,按照《节能与新能源汽车技术路线图》的规划,达到这一水平要到2030年。因此在今后的很长一段时间内,传统内燃机的替代威胁依旧很大。而国外的动力电池系统成本同样下降很快,其替代威胁也不可忽视。

五、同业竞争者的竞争程度

目前,我国动力电池行业竞争进一步加剧,龙头企业优势凸显,市场集中度不断提升。根据数据显示,2020年,我国新能源汽车市场共计72家动力电池企业实现装车配套。其中,宁德时代装车量为31.79GWh,占比50%,排名第一;比亚迪装车量为9.48GWh,占比14.9%,排名第二;LG化学装车量为4.13GWh,占比6.5%,排名第三。

2020年中国动力锂电池企业竞争格局

数据来源:观研天下整理

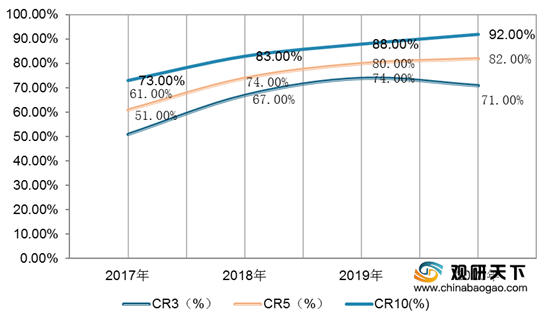

市场集中度方面,2020年,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为45.4GWh、52.3GWh和58.4GWh,占总装车量比重分别为71%、82%和92%。

2017-2020年中国动力锂电池企业装机量市场集中度

数据来源:观研天下整理

综上所述,通过五力模型分析可知,我国动力电池行业供应商和购买者议价能力较强,替代品威胁中等偏上,新进入者的威胁较小,市场竞争激烈。因此,我国动力电池行业相关企业应制定正确的技术路线,并加大投入进行高性能电池及其相关材料的研发,提高自身竞争力。

未来我国动力电池行业发展策略

数据来源:观研天下整理(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国动力电池市场分析报告-行业现状调查与未来动向研究》

《2021年中国动力电池市场分析报告-市场供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

《2021年中国动力电池市场分析报告-行业现状调查与未来动向研究》

《2021年中国动力电池市场分析报告-市场供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。