性能 |

磷酸燃料电池PAFC |

聚合物电解质膜燃料电池PEMFC |

碱性燃料电池AFC |

熔融碳酸盐燃料电池MCFC |

固态氧化物燃料电池SOFC |

电解质 |

液态H3PO4 |

质子导体聚合电解膜(通常是氟化磺酸基聚合物) |

氢氧化钾水溶液电解质 |

固定在LiOAIO2基体中的碱性碳酸盐 |

固体陶瓷电解质 |

工作温度℃ |

180-200 |

80-90 |

60-250 |

650 |

600-1000 |

催化剂 |

铂 |

铂 |

铂或镍 |

镍 |

镍 |

燃料 |

高纯度H2 |

高纯度H2、甲醇和甲酸 |

纯氢+纯氧气 |

氢气、甲烷、酒精 |

氢气、甲烷、CO |

电效率 |

40% |

50-60% |

45-60% |

50% |

50-60% |

比功率W/Kg |

100-220 |

300-1000 |

35-105 |

30-40 |

15-20 |

单位面积功率W/c㎡ |

0.1 |

1-2 |

0.5 |

0.2 |

0.3 |

应用 |

分布式发电 |

备用电源、移动电源、分布式发电、车辆 |

太空、军事 |

分布式发电、电力公司 |

辅助电源、电力公司、分布式发电 |

优势 |

技术成熟;较好的可靠性/长效性;电解质成本相对较低 |

功率密度最高;好的开关能力;较低工作温度 |

非贵重金属催化剂的潜力;低材料成本 |

燃料选择多;非贵重金属作为催化剂;废热可供热电联供 |

燃料选择灵活;非贵重金属催化剂;废热可供热电联供 |

劣势 |

昂贵的铂催化剂;对CO和S易中毒;电解质为易腐蚀、易挥发性液体,必须在工作中不断补充 |

昂贵的铂催化剂;昂贵的聚合物薄膜和其他附件;需要良好的动态水管理;对CO和S容忍度差 |

必须使用纯氢气和纯氧气;KOH溶液需要定时补充 |

须提供CO2循环;电解液有腐蚀性;相对昂贵的材料;KOH溶液需要定时补充 |

高温带来的问题:高温材料问题、封装问题、相对昂贵的组件 |

国内燃料电池起步较晚,目前仍处于初期发展阶段,其产业链主要分为电堆生产商和电池组装集成商。当前,国内的燃料电池系统的电堆主要由国外厂商供应,北京亿华通和重塑科技为国内市场出货量较大的两个燃料电池系统供应商。此外,国内电堆厂商神力科技、弗尔塞已有量产产品。

公司 |

国家 |

客户 |

巴拉德 |

加拿大 |

系统:重塑科技、亿华通等 |

整车:东风、北汽福田、宇通、中通等 |

||

水吉能 |

加拿大 |

系统:亿华通等 |

整车:宇通、北汽福田、申龙客车等 |

||

上海神力 |

中国 |

系统:亿华通 |

整车:北汽福田、中通客车、申龙客车、苏州金龙等 |

||

弗尔赛 |

中国 |

系统:WC动力 |

整车:亚星客车、陕重汽等 |

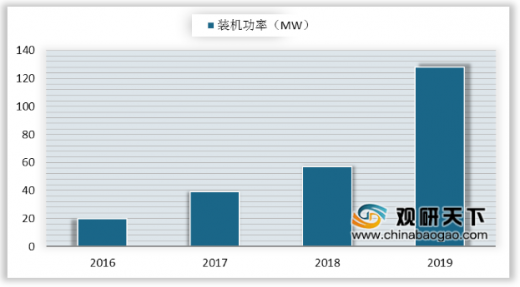

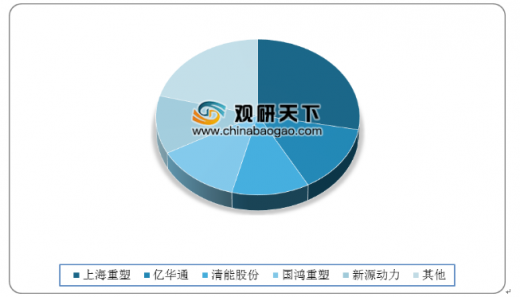

2011年开始,国家相关政策就已经提及制氢、储氢等配套设施的发展,随后不断相关政策推出,2019年氢能产业首次正式被写入《政府工作报告》,表明国家对氢能源发展的重视。得益于政策支持,作为燃料电池重要的一员,氢燃料电池装机量快速增长,2019年全年中国氢燃料电池装机量为128.06MW,同比增长140.49%。其中,氢燃料电池系统装机量前五主要为上海重塑、亿华通、清能股份、国鸿重塑、新源动力,这五家企业装机量占氢燃料电池装机量的79%,上海重塑以28%的占比居首。

时间 |

政策简述 |

2018 |

《战略性新兴产业重点产品和服务指导目录》(2016版)将站用加氢和储氢设施列入目录 |

2018 |

《关于对国家重点研发计划高新领域可再生能源与氢能技术等9个重点专项2019年度项目申报指南建议征求意见的通知》重点关注加氢站安全以及关键技术的研发 |

2019 |

《柴油货车污染治理攻坚战行动计划》提出鼓励各地开展燃料电池货车示范运营,建设一批加氢示范站 |

2019 |

《鼓励外商投资产业目录(征求意见稿)》提出鼓励加氢站建设、运营 |

2019 |

《政府工作报告》指出“推进充电、加氢等设施建设”,氢能首次写入政府报告 |

2019 |

《绿色产业指导目录(2019版)》将充电、换电就加氢设施制造,氢能利用设施建设和运营列入目录 |

2019 |

《关于2018年国民经济和社会发展计划执行情况与2019年国民经济和社会发展计划草案报告》将加强城市加氢建设添加进支持新能源汽车消费一栏 |

2019 |

《产业结构调整指导目录(2019年末)(征求意见稿)》鼓励高效制氢、运氢及储氢 |

2019 |

《关于进一步完善新能源汽车推广应用财政补贴政策的通知》支持各地对充电(加氢)基础设施进行“短板”建设 |

2019 |

《国务院关于落实(政府工作报告)重点工作部门分工的意见》中指出推动充电、加氢等设施建设,使制约氢燃料电池产业发展的加氢假设工作有相对明确的管理负责部门 |

以上数据资料参考《2020年中国燃料电池市场分析报告-市场运营现状与未来商机预测

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。