近年来,在一系列利好政策的支持下,我国光伏产业快速复苏,景气度不断提升,成为继水电、风电之后重要的可再生能源,并成为电力系统的重要组成部分。为进一步落实新能源标杆上网电价逐步退坡的部署,合理引导新能源投资,促进光伏发电产业健康有序发展, 2017年12月22日,国家发展改革委印发《关于2018年光伏发电项目价格政策的通知》,明确降低2018年光伏发电价格,积极支持光伏扶贫,逐步完善通过市场形成价格的机制等具体政策,促进光伏全产业链持续健康发展。本文将对我国光伏发电现状、光伏发电产业政策以及光伏发电项目价格政策进行简要分析。

一、我国光伏发电现状

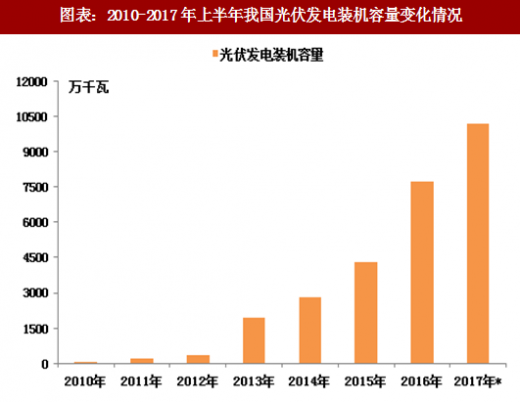

近年来,随着太阳能发电技术经济性的明显改善,光伏发电已开始进入规模化发展阶段,技术进步明显,应用规模迅速扩大,在经历了 2011 年的低谷期之后,我国光伏行业增长逐渐回暖,光伏发电装机容量迅速提升,大规模光伏电站投入建设,我国光伏产业整体呈现稳中向好和有序发展局面,并逐渐形成由西向东的发展格局。自2015年起已建装机稳居世界第一,并在我国能源转型中发挥着越来越大的作用,成为继水电、风电之后重要的可再生能源,并成为电力系统的重要组成部分。国家能源局发布的数据显示,2017年上半年,全国新增光伏发电装机容量2440万千瓦,同比增长9%,其中:光伏电站1729万千瓦,同比减少16%;分布式光伏711万千瓦,同比增长2.9倍。截至6月底,全国光伏发电装机容量达到10182万千瓦,其中:光伏电站8439万千瓦,分布式光伏1743万千瓦。全国光伏发电量518亿千瓦时,同比增加75%。

从新增装机分布来看,由西北地区向中东部地区转移的趋势更加明显。华东地区新增装机为825万千瓦,同比增加1.5倍,占全国的34%,其中浙江、江苏和安徽三省新增装机均超过200万千瓦。华中地区新增装机423万千瓦,同比增加37%,占全国的17.3%。西北地区新增装机为416万千瓦,同比下降50%。

与此同时,分布式光伏发电装机容量发展继续提速,主要集中于浙江、山东、安徽三省,新增装机均超过100万千瓦,同比增长均在2倍以上,三省分布式光伏新增装机占全国的54.2%。

随着装机容量的快速增长,我国光伏发电“弃光限电”有所缓解,但弃光率依旧较高。国家能源局发布的数据显示,2017年上半年,全国弃光电量37亿千瓦时,弃光率同比下降4.5个百分点,弃光主要发生在新疆和甘肃,其中:新疆(含兵团)弃光电量17亿千瓦时,弃光率26%,同比下降6个百分点;甘肃省弃光电量9.7亿千瓦时,弃光率22%,同比下降近10个百分点。

注:2017年,*为2017年上半年

二、光伏发电频获政策大力支持

我国光伏产业起步较晚,同时,光伏发电建设成本高、市场竞争力不强、补贴需求不断扩大等问题成为制约我国光伏产业持续健康发展的重要因素。为增强我国光伏产业抵御市场风险能力,促进其持续健康发展,近年来,在大力推动太阳能产业发展政策的刺激下,我国光伏产业获得了迅猛发展。2001年国家推出“光明工程计划”,旨在通过光伏发电解决2100万偏远山区人口的用电问题;2003年英利、无锡尚德相继投产,成为中国第一批现代意义的光伏组件生产企业;2005年《可再生能源法》通过,鼓励风能、光能等非化石能源的开发和利用,对加快推动我国可再生能源开发利用产生了非常重要的作用;2007年《可再生能源中长期发展规划》更是提出具体目标——到2020年,全国建成2万个屋顶光伏发电项目,总容量100万千瓦,全国光伏电站总容量达到20万千瓦。之后出台的《可再生能源法》修订案以及“金太阳”工程也都对我国光伏产业发展起到了巨大的推动作用。

但是由于我国光伏产业的盲目扩张造成产能严重过剩、欧洲债务危机导致光伏发电市场需求萎缩以及欧美对我国实施的光伏“双反”(反倾销、反补贴)等原因,随后我国光伏产业陷入“寒冬”,2011 年成为了我国光伏制造产业的转折点。为规范和促进光伏产业健康发展,2013 年我国政府密集推出了一系列光伏产业相关政策,特别是被业内称之为“国八条”《关于促进光伏产业健康发展的若干意见》,明确提出了积极开拓国内光伏应用市场、加快产业结构调整和科技进步、规范产业发展秩序、加强并网管理和服务、完善支持政策等一揽子措施。之后,补贴、退税、电价、项目管理、并网以及金融服务等若干配套政策相继出台,对光伏产业发展及国内市场应用形成强有力支持,有力地推动了光伏发电呈现出良好发展态势。但是,由于全国各地区还存在不同程度的政策尚未完全落实、配套措施缺失、工作机制不健全等问题,为破解分布式光伏发电应用的关键制约,大力推进光伏发电多元化发展,加快扩大光伏发电市场规模,2014年分布式光伏发电获政策大力支持,国家能源局相继印发了《关于进一步落实分布式光伏发电有关政策的通知》等四部相关政策,以继续完善分布式光伏发电政策体系和管理机制,推动各项配套政策措施积极落实,助力分布式光伏发电有序健康发展。2015年光伏发电建设实施方案下发,光伏扶贫工程试点方案编制有序推进等政策利好再次提升了光伏行业发展预期。2016年,光伏扶贫相关政策出台推动了全国各地光伏扶贫工作全面展开,在带动贫困地区经济发展和民生改善的同时,也为光伏产业发展带来契机。2017年,光伏发电“领跑者”计划和基地建设的有序推进不仅促进了行业优胜劣汰,加速行业洗牌,同时,加强领跑基地的建设也加速科技研发成果的应用转化,带动和引领光伏发电技术进步和市场应用。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度调研与发展趋势预测》

虽然光伏发电产业备受政策青睐,但与化石能源相比,光伏发电仍存在建设成本高、是一个投资周期长的产业。但是补贴拖欠问题的存在让光伏企业承受了额外的资金压力,光伏企业负债率普遍偏高。在此背景下,为积极支持光伏扶贫,降低光伏发电价格,2018年光伏发电项目价格政策应运而生。

三、光伏电价政策促产业健康发展

自2013年以来,光伏产业相关政策频频出台,但最引关注的是光伏发电补贴政策。2011年国家首次提出按照上网电价对光伏发电进行补贴,考虑光伏行业成本下降以及新能源装机规模快速增长带来的补贴压力,从2014年开始,国家多次下调集中式电站(包括“全额上网”分布式)上网电价,而分布式电站度电补贴(适用于“自发自用”模式)一直保持0.42元/kWh。随着风能光能装机的急剧扩张,新能源补贴的缺口正在极剧增大,2012年我国“新能源补贴”账户还有盈余,到2016年就转为亏空;而2017年我国光伏装机又大幅度增长,短短九个月又带来近300亿元的补贴需求。

为进一步促进可再生能源发展,落实国务院办公厅《能源发展战略行动计划(2014-2020)》关于新能源标杆上网电价逐步退坡的部署,2017年12月22日,国家发展改革委发布了《关于2018年光伏发电项目价格政策的通知》(简称《通知》)。《通知》明确降低2018年光伏发电价格,积极支持光伏扶贫,逐步完善通过市场形成价格的机制等具体政策。

《通知》规定,2018年1月1日之后投运的光伏电站,一类、二类、三类资源区标杆电价分别降低为每千瓦时0.55元、0.65元和0.75元,比2017年电价每千瓦时均下调0.1元。2018年1月1日之后投运的分布式光伏发电,对“自发自用、余电上网”模式,全电量补贴标准降低为每千瓦时0.37元,比现行补贴标准每千瓦时下调0.05元。同时,为积极支持光伏扶贫,助力打赢脱贫攻坚战,更好地保障贫困户收益,保持村级光伏扶贫电站(0.5兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准不降低。即村级光伏扶贫电站一类、二类、三类资源区标杆电价分别为每千瓦时0.65元、0.75元和0.85元,户用分布式光伏扶贫项目度电补贴标准为0.42元。

此次出台的光伏电价政策不仅鼓励地方开展光伏发电就近消纳配电价格改革和市场化招标定价试点,逐步完善通过市场发现价格的机制,同时,调整后的标杆上网电价,即保障光伏发电项目获得合理收益,又能保障新能源项目投资吸引力,利好于2018年光伏装机继续维持高位,行业业绩可期,促进光伏全产业链持续健康发展。

一、我国光伏发电现状

近年来,随着太阳能发电技术经济性的明显改善,光伏发电已开始进入规模化发展阶段,技术进步明显,应用规模迅速扩大,在经历了 2011 年的低谷期之后,我国光伏行业增长逐渐回暖,光伏发电装机容量迅速提升,大规模光伏电站投入建设,我国光伏产业整体呈现稳中向好和有序发展局面,并逐渐形成由西向东的发展格局。自2015年起已建装机稳居世界第一,并在我国能源转型中发挥着越来越大的作用,成为继水电、风电之后重要的可再生能源,并成为电力系统的重要组成部分。国家能源局发布的数据显示,2017年上半年,全国新增光伏发电装机容量2440万千瓦,同比增长9%,其中:光伏电站1729万千瓦,同比减少16%;分布式光伏711万千瓦,同比增长2.9倍。截至6月底,全国光伏发电装机容量达到10182万千瓦,其中:光伏电站8439万千瓦,分布式光伏1743万千瓦。全国光伏发电量518亿千瓦时,同比增加75%。

从新增装机分布来看,由西北地区向中东部地区转移的趋势更加明显。华东地区新增装机为825万千瓦,同比增加1.5倍,占全国的34%,其中浙江、江苏和安徽三省新增装机均超过200万千瓦。华中地区新增装机423万千瓦,同比增加37%,占全国的17.3%。西北地区新增装机为416万千瓦,同比下降50%。

与此同时,分布式光伏发电装机容量发展继续提速,主要集中于浙江、山东、安徽三省,新增装机均超过100万千瓦,同比增长均在2倍以上,三省分布式光伏新增装机占全国的54.2%。

随着装机容量的快速增长,我国光伏发电“弃光限电”有所缓解,但弃光率依旧较高。国家能源局发布的数据显示,2017年上半年,全国弃光电量37亿千瓦时,弃光率同比下降4.5个百分点,弃光主要发生在新疆和甘肃,其中:新疆(含兵团)弃光电量17亿千瓦时,弃光率26%,同比下降6个百分点;甘肃省弃光电量9.7亿千瓦时,弃光率22%,同比下降近10个百分点。

图表:2010-2017年上半年我国光伏发电装机容量变化情况

二、光伏发电频获政策大力支持

我国光伏产业起步较晚,同时,光伏发电建设成本高、市场竞争力不强、补贴需求不断扩大等问题成为制约我国光伏产业持续健康发展的重要因素。为增强我国光伏产业抵御市场风险能力,促进其持续健康发展,近年来,在大力推动太阳能产业发展政策的刺激下,我国光伏产业获得了迅猛发展。2001年国家推出“光明工程计划”,旨在通过光伏发电解决2100万偏远山区人口的用电问题;2003年英利、无锡尚德相继投产,成为中国第一批现代意义的光伏组件生产企业;2005年《可再生能源法》通过,鼓励风能、光能等非化石能源的开发和利用,对加快推动我国可再生能源开发利用产生了非常重要的作用;2007年《可再生能源中长期发展规划》更是提出具体目标——到2020年,全国建成2万个屋顶光伏发电项目,总容量100万千瓦,全国光伏电站总容量达到20万千瓦。之后出台的《可再生能源法》修订案以及“金太阳”工程也都对我国光伏产业发展起到了巨大的推动作用。

但是由于我国光伏产业的盲目扩张造成产能严重过剩、欧洲债务危机导致光伏发电市场需求萎缩以及欧美对我国实施的光伏“双反”(反倾销、反补贴)等原因,随后我国光伏产业陷入“寒冬”,2011 年成为了我国光伏制造产业的转折点。为规范和促进光伏产业健康发展,2013 年我国政府密集推出了一系列光伏产业相关政策,特别是被业内称之为“国八条”《关于促进光伏产业健康发展的若干意见》,明确提出了积极开拓国内光伏应用市场、加快产业结构调整和科技进步、规范产业发展秩序、加强并网管理和服务、完善支持政策等一揽子措施。之后,补贴、退税、电价、项目管理、并网以及金融服务等若干配套政策相继出台,对光伏产业发展及国内市场应用形成强有力支持,有力地推动了光伏发电呈现出良好发展态势。但是,由于全国各地区还存在不同程度的政策尚未完全落实、配套措施缺失、工作机制不健全等问题,为破解分布式光伏发电应用的关键制约,大力推进光伏发电多元化发展,加快扩大光伏发电市场规模,2014年分布式光伏发电获政策大力支持,国家能源局相继印发了《关于进一步落实分布式光伏发电有关政策的通知》等四部相关政策,以继续完善分布式光伏发电政策体系和管理机制,推动各项配套政策措施积极落实,助力分布式光伏发电有序健康发展。2015年光伏发电建设实施方案下发,光伏扶贫工程试点方案编制有序推进等政策利好再次提升了光伏行业发展预期。2016年,光伏扶贫相关政策出台推动了全国各地光伏扶贫工作全面展开,在带动贫困地区经济发展和民生改善的同时,也为光伏产业发展带来契机。2017年,光伏发电“领跑者”计划和基地建设的有序推进不仅促进了行业优胜劣汰,加速行业洗牌,同时,加强领跑基地的建设也加速科技研发成果的应用转化,带动和引领光伏发电技术进步和市场应用。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度调研与发展趋势预测》

虽然光伏发电产业备受政策青睐,但与化石能源相比,光伏发电仍存在建设成本高、是一个投资周期长的产业。但是补贴拖欠问题的存在让光伏企业承受了额外的资金压力,光伏企业负债率普遍偏高。在此背景下,为积极支持光伏扶贫,降低光伏发电价格,2018年光伏发电项目价格政策应运而生。

图表:2013年以来我国光伏产业主要相关政策

三、光伏电价政策促产业健康发展

自2013年以来,光伏产业相关政策频频出台,但最引关注的是光伏发电补贴政策。2011年国家首次提出按照上网电价对光伏发电进行补贴,考虑光伏行业成本下降以及新能源装机规模快速增长带来的补贴压力,从2014年开始,国家多次下调集中式电站(包括“全额上网”分布式)上网电价,而分布式电站度电补贴(适用于“自发自用”模式)一直保持0.42元/kWh。随着风能光能装机的急剧扩张,新能源补贴的缺口正在极剧增大,2012年我国“新能源补贴”账户还有盈余,到2016年就转为亏空;而2017年我国光伏装机又大幅度增长,短短九个月又带来近300亿元的补贴需求。

为进一步促进可再生能源发展,落实国务院办公厅《能源发展战略行动计划(2014-2020)》关于新能源标杆上网电价逐步退坡的部署,2017年12月22日,国家发展改革委发布了《关于2018年光伏发电项目价格政策的通知》(简称《通知》)。《通知》明确降低2018年光伏发电价格,积极支持光伏扶贫,逐步完善通过市场形成价格的机制等具体政策。

《通知》规定,2018年1月1日之后投运的光伏电站,一类、二类、三类资源区标杆电价分别降低为每千瓦时0.55元、0.65元和0.75元,比2017年电价每千瓦时均下调0.1元。2018年1月1日之后投运的分布式光伏发电,对“自发自用、余电上网”模式,全电量补贴标准降低为每千瓦时0.37元,比现行补贴标准每千瓦时下调0.05元。同时,为积极支持光伏扶贫,助力打赢脱贫攻坚战,更好地保障贫困户收益,保持村级光伏扶贫电站(0.5兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准不降低。即村级光伏扶贫电站一类、二类、三类资源区标杆电价分别为每千瓦时0.65元、0.75元和0.85元,户用分布式光伏扶贫项目度电补贴标准为0.42元。

此次出台的光伏电价政策不仅鼓励地方开展光伏发电就近消纳配电价格改革和市场化招标定价试点,逐步完善通过市场发现价格的机制,同时,调整后的标杆上网电价,即保障光伏发电项目获得合理收益,又能保障新能源项目投资吸引力,利好于2018年光伏装机继续维持高位,行业业绩可期,促进光伏全产业链持续健康发展。

图表:2011-2018年我国光伏标杆上网电价

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。