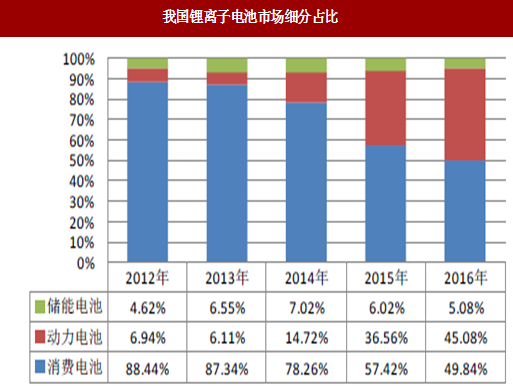

图:我国锂离子电池市场细分占比

(1)动力电池异军突起动力电池市场又称为锂离子电池的新能源汽车市场。

参考观研天下发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

广义的新能源汽车是指采用非传统化石燃料作为动力来源,在动力控制和驱动方面与传统汽车相异,具有新技术、新结构的汽车类型。而具体到我国,新能源汽车基本指电动汽车,包括纯电动汽车、插电式混合动力汽车。

我国新能源汽车的发展基本经历了两个阶段:

产业导入期(2009-2013年)

这段时期,新能源汽车刚开始在国内发展。2009年, 在《汽车产业调整和振兴规划》中,我国提出实施新能源汽车战略,推动纯电动汽车、充电式混合动力汽车及其关键零部件的产业化。然而在相当长的一段时间内,我国新能源汽车的产量并没有明显的增长。原因是:首先在这一段时期,我国汽车企业在新能源技术上的储备不足,难以提供令消费者满意的产品;其次,新能源汽车相关产业链还处于比较初期的阶段,生产成本难以降低;最后,这一段时间的国家政策推动主要体现在以“十城千辆”政策为代表的一部分示范性城市电动车推广,主要涉及的领域是公交、出租、公务、市政、邮政等领域。对私人消费者的购买行为,虽然在2010年,财政部、科技部、工信部及发改委共同发布了《私人购买新能源汽车试点财政补助资金管理暂行办法》,对2010-2012年期间私人购买新能源汽车的行为进行财政补贴,但受限于新能源汽车在当时普遍存在的技术不成熟、消费者体验较差的情形,效果不明显。2013年,我国新能源汽车的产量仅有1.75万辆,规模极小。

②快速增长期(2014年至今)

2014年开始,我国新能源汽车产量突飞猛进。一方面,经过了多年的技术储备,主流车企已具备规模生产新能源汽车的能力,新能源汽车的各项技术指标有了明显提升,消费者使用体验大幅提升。其次,上下游相关产业链也从无到有,逐渐成熟,各种原材料的生产成本在规模效应之下也有明显降低,进而降低了整车的生产成本。最后,国家政策助推在这一波产业扩张中起到了催化剂的作用。在上一轮补贴政策于2012年底到期之后,2013年9月财政部、科技部、工信部及发改委等四部委发布《关于继续开展新能源汽车推广应用工作的通知》,对2014-2015年继续执行补贴政策16。多重因素助力之下,2014年成为我国的新能源汽车产量爆发元年,当年实现新能源汽车产量7.85万辆,同比上年增长348.57%,并在随后两年延续了较高的增长速度。

图:2011-2017.9中国新能源汽车产量图

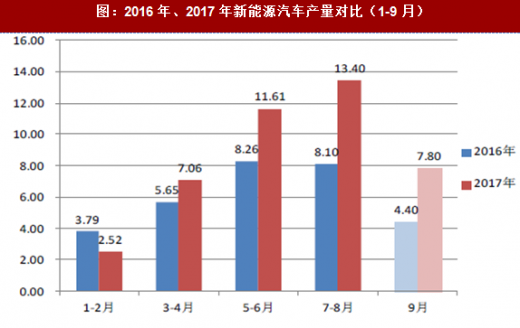

《关于调整新能源汽车推广应用财政补贴政策的通知》于2017年1月1日开始实施,提高推荐车型目录门槛并对新能源汽车补贴补贴标准进行调整。受此影响,2017年上半年我国新能源汽车的产销量未达预期,尤其是2017年1-2月产量低于上年同期。但伴随新能源汽车推广应用推荐车型目录逐步落地,我国新能源汽车产量自5月份起已出现明显的回暖趋势。2017年7-8月,我国共生产新能源汽车13.40万辆,相比上年同期强劲增长65.43%。

图:2016年、2017年新能源汽车产量对比(1-9月)

消费电子市场的主要细分应用领域包括手机、笔记本电脑、平板电脑、可穿戴设备等。

手机市场方面,全球手机产量逐年增长,但增长逐渐放缓,据高工锂电披露,2016 年全球手机产量为19.5 亿部,仅增长3.17%。手机产量增长放缓的原因在于,过去几年里智能手机对功能手机的取代催生了换机潮,但当前智能手机普及率已经很高,消费者的换机动力有所降低。虽然手机产量增长放缓,由于单个手机搭载的电池容量在增大,以容量计算的手机电池规模依然在较快增长。此外,以小米、华为、OPPO、VIVO 为代表的国产手机厂商在智能手机领域逐步发力,使得国产手机在手机市场的影响力逐步增强,并进一步给国产锂离子电池厂商带来更多业务机会。

笔记本电脑方面,近年来全球笔记本电脑市场产量处于不断降低的态势。

2016 年全球产量2.88 亿台,同步下降1.03%。平板电脑方面,受到大屏手机的冲击,平板电脑的产量亦出现轻微下滑,2016 年全球平板电脑出货量2.15 亿台,同比下滑4.0%。

可穿戴设备以智能手环、智能手表为主。2016 年全球可穿戴设备产量达0.93 亿套,同比增长23.8%。但由于可穿戴设备体积、功耗相对较小,一般只需要搭载小容量的锂离子电池,因此对消费电池市场的容量贡献有限。

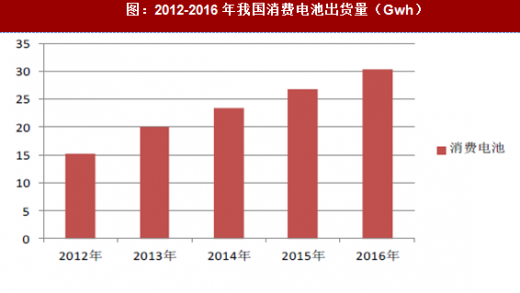

总体而言,受到下游需求影响,消费电池占锂离子电池市场的比例有所下降。但从市场规模来看,消费类电池依然是三大终端应用市场中最大的领域,2016年其市场规模接近动力电池与储能电池的总和。2014-2016年,我国消费电池分别出货23.4GWh、26.7GWh、30.4GWh,以电池容量计算的绝对总量依然在增长中。

图:2012-2016年我国消费电池出货量(Gwh)

(3)储能电池尚待发力

储能电池市场目前尚处于培育阶段。2016年,储能电池市场锂离子电池占比5.08%。相比其他两类电池,储能电池市场规模很小。虽然锂离子电池已经是全球主要的储能系统之一,但其在储能领域面临多种技术竞争,包括机械储能(如抽水储能、压缩空气储能、飞轮储能)、化学储能(如金属/空气电池)、电磁储能(如超导储能、超级电容器)。近几年来,随着锂离子电池产业快速发展,由规模效应与技术革新带来的锂离子电池储能系统价格呈现快速下降趋势,从2012年的2.8元/Wh降低到2016年的1.1元/Wh,其性价比逐步提高。未来随着锂离子电池成本进一步下降,锂离子电池将在储能市场获得更为广泛的应用。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。