1、锂离子电池简介

电池按工作性质可以分为一次电池和二次电池。一次电池是不可循环使用的电池;二次电池则以多次充放电、循环使用,如先后实现商业化应用的铅酸电池、镍镉电池、镍氢电池和锂离子电池等。

参考观研天下发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

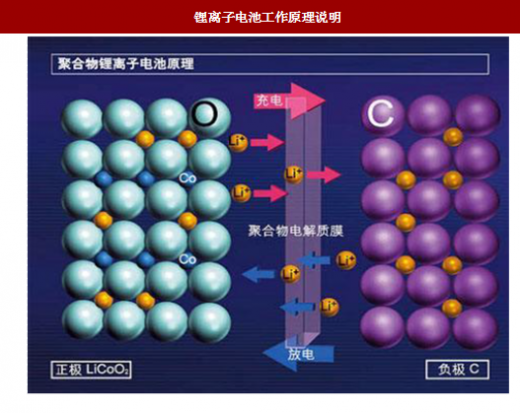

锂离子电池是指分别使用两种不同的能可逆地嵌入与脱嵌锂离子的化合物作为正极与负极的二次电池。电池充电时,正极的锂原子电离为带正电荷的锂离子和电子。带正电的锂离子从正极出发,穿过薄膜后来到负极,并在负极与电子合成锂原子。电池放电时则完全相反,锂离子从负极材料表面电离为锂离子和电子,其中带正电荷的锂离子从负极出发,穿过薄膜后来到正极,并与电子合成锂原子。

锂离子电池的终端应用包括消费电池市场、动力电池市场及储能电池市场。其中,消费电池市场是最大的终端应用,2016年在锂离子电池的终端应用中占到49.84%。动力电池市场是锂离子电池的第二大终端应用,2016年在锂离子电池终端应用中占比达到45.08%,是近年来增长最快的领域。

2、锂离子电池负极材料简介

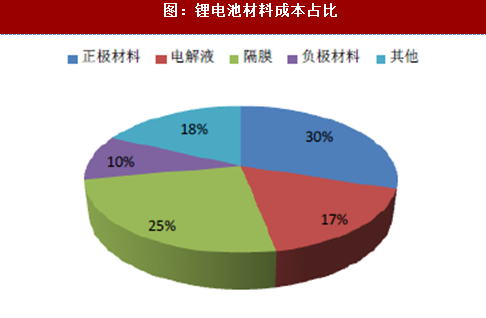

负极材料是锂离子电池最重要的原材料构成之一,与正极材料、电解液、隔膜合称锂离子电池的四大原材料。根据统计数据,负极材料在锂离子电池材料成本中占比为10%左右。

锂离子电池负极材料一般可分为两大类。第一类是碳材料,包括人造石墨、天然石墨、复合石墨、中间相碳微球等。碳材料是当前市场的主流应用,其中应用得最多的是人造石墨与天然石墨。人造石墨与天然石墨作为最主流的负极材料,其技术已基本成熟,而且在性价比方面占据较强优势。根据统计,2016年中国负极材料市场产品结构中,人造石墨与天然石墨合计占比达95%。其中,人造石墨在负极材料中占比达到68%,天然石墨则为27%。复合石墨、中间相碳微球也具有一定的应用,但体量相对较小。除上述四种碳材料外,其他碳材料离产业化、实用化还有较长距离。

电池按工作性质可以分为一次电池和二次电池。一次电池是不可循环使用的电池;二次电池则以多次充放电、循环使用,如先后实现商业化应用的铅酸电池、镍镉电池、镍氢电池和锂离子电池等。

参考观研天下发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

锂离子电池是指分别使用两种不同的能可逆地嵌入与脱嵌锂离子的化合物作为正极与负极的二次电池。电池充电时,正极的锂原子电离为带正电荷的锂离子和电子。带正电的锂离子从正极出发,穿过薄膜后来到负极,并在负极与电子合成锂原子。电池放电时则完全相反,锂离子从负极材料表面电离为锂离子和电子,其中带正电荷的锂离子从负极出发,穿过薄膜后来到正极,并与电子合成锂原子。

图:锂离子电池工作原理说明

相对于传统的二次电池(如铅酸电池),锂离子电池具有能量密度高、循环寿命长、充放电性能好、使用电压高、无记忆效应、污染较小和安全性高等优势。锂离子电池经过多年的发展,工艺已经趋于成熟,价格逐步下降,加上国家政策助推,导致锂离子电池在电池行业的市场份额持续提升。锂离子电池的终端应用包括消费电池市场、动力电池市场及储能电池市场。其中,消费电池市场是最大的终端应用,2016年在锂离子电池的终端应用中占到49.84%。动力电池市场是锂离子电池的第二大终端应用,2016年在锂离子电池终端应用中占比达到45.08%,是近年来增长最快的领域。

2、锂离子电池负极材料简介

负极材料是锂离子电池最重要的原材料构成之一,与正极材料、电解液、隔膜合称锂离子电池的四大原材料。根据统计数据,负极材料在锂离子电池材料成本中占比为10%左右。

图:锂电池材料成本占比

锂离子电池负极材料一般可分为两大类。第一类是碳材料,包括人造石墨、天然石墨、复合石墨、中间相碳微球等。碳材料是当前市场的主流应用,其中应用得最多的是人造石墨与天然石墨。人造石墨与天然石墨作为最主流的负极材料,其技术已基本成熟,而且在性价比方面占据较强优势。根据统计,2016年中国负极材料市场产品结构中,人造石墨与天然石墨合计占比达95%。其中,人造石墨在负极材料中占比达到68%,天然石墨则为27%。复合石墨、中间相碳微球也具有一定的应用,但体量相对较小。除上述四种碳材料外,其他碳材料离产业化、实用化还有较长距离。

第二类为非碳材料,包括钛基材料、锡基材料、硅基材料、氮化物等。非碳材料目前尚未出现大规模产业化的材料,但部分材料具有较好的潜力,属于负极材料中长期的发展方向。其中较有潜力得到广泛应用的是硅碳材料,目前国内各主流负极材料厂商均已对该材料开展研发投入,且普遍进入试样阶段,但离大规模产业化应用尚有一些距离,尚待技术突破为产业化铺平道路。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。