水电是清洁能源,可再生、无污染、运行费用低,便于进行电力调峰,有利于提高资源利用率和经济社会的综合效益。在地球传统能源日益紧张的情况下,世界各国普遍优先开发水电,大力利用水能资源。中国不论是已探明的水能资源蕴藏量,还是可能开发的水能资源,都居世界第一位。

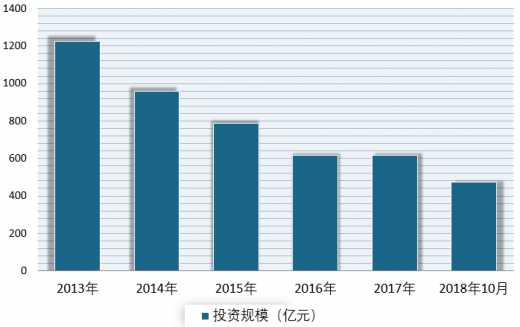

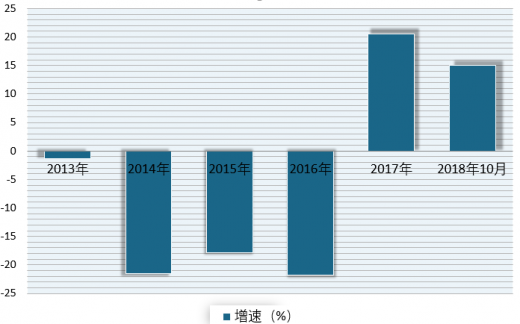

根据数据显示,截止至2017年,在全国两会上,弃水问题得到高度重视,弃水问题首次被写入政府工作报告中,全面解决弃水问题成为2017年水电行业重点工作之一。因此弃水消纳直接带动了水电电源建设的投资规模。2017年,我国水电投资规模小幅上升为618亿元,同比增长0.16%。2018年,水电消纳政策进一步升级,截止2018年10月,我国水电电源建设投资规模为472亿元,同比大幅增长20.50%。

市场格局方面,目前,水电行业竞争格局较为稳定,长江水电占据龙头位置,未来,行业很难再出现新的闯入者打乱市场格局。这意味着未来水电建设工程发展平稳。

整体来看,近几年来,全国整体电力格局供需宽松,再加上十二五期间我国水电开发力度超预期,水电开发程度已属于国际较高水准。未来,我国水电行业进入慢车道。

参考观研天下发布《2019年中国水电市场分析报告-市场调研与未来趋势研究》

作为清洁能源之一,水电一直得到国家的支持。十二五期末,我国水电装机总规模已经达到 31954 万千瓦,远超出“十二五”规划预期规模,即29000 万千瓦。近几年来,在多种因素的影响下,我国水电行业开始驶入慢车道。根据数据显示,截止至2017年,在全国两会上,弃水问题得到高度重视,弃水问题首次被写入政府工作报告中,全面解决弃水问题成为2017年水电行业重点工作之一。因此弃水消纳直接带动了水电电源建设的投资规模。2017年,我国水电投资规模小幅上升为618亿元,同比增长0.16%。2018年,水电消纳政策进一步升级,截止2018年10月,我国水电电源建设投资规模为472亿元,同比大幅增长20.50%。

2013-2018年我国水电电源建设投资规模情况

数据来源:能源局

2013-2018年我国水电电源建设投资规模增速情况

数据来源:能源局

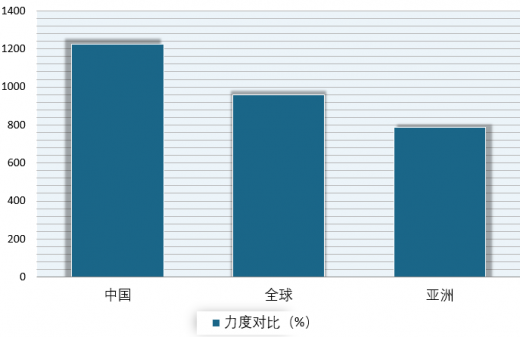

目前,我国水电开发程度已经处于较高水平。据统计,国内水能资源可开发装机容量约6.6亿千瓦,年发电量达3.0万亿千瓦时。2017年,按发电量计算的水电开发程度为37.0%,已经远远高于全球(26%)和亚洲(20%)的水电开发程度。而目前国内尚未开发的水电多集中在开发条件较差、难度较高的大江大河上游,比如金山江、雅砻江和大渡河等。这意味着,未来水电进一步开发的难度增大。

2017年各地区水电开发力度对比

数据来源:能源局

整体来看,近几年来,全国整体电力格局供需宽松,再加上十二五期间我国水电开发力度超预期,水电开发程度已属于国际较高水准。未来,我国水电行业进入慢车道。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。