一、工艺升级带来的规模效应提高了产品利润率

动物疫苗与种业、医药产业类似,属于高投入、高壁垒的高技术产业,从国际种业、国际动保产业的发展历史经验来看,行业集中度越来越高,全球种业 CR5 占比超 60%,国际动保 CR5 均占超 50%,毛利率均在 60%以上。

规模效应与品牌溢价是企业竞争力的体现。在国内,由细胞培养方式升级带来的规模效应大幅降低了疫苗生产成本,由疫苗效价提升带来的养殖经济效益提高产生了品牌溢价,两者共同决定了行业未来高利润率的基本属性。

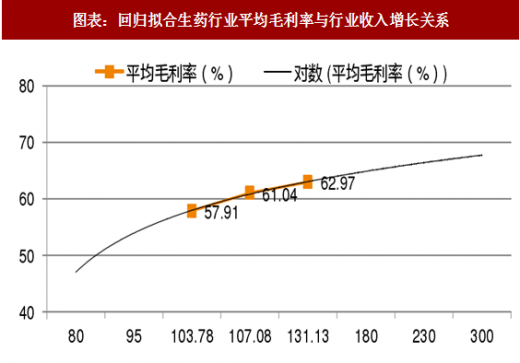

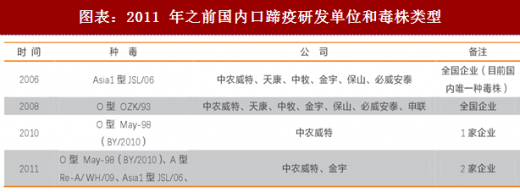

通过模拟回归的方法,动保行业收入规模与毛利率正相关,规模效应明显。大企业毛利率扩大,小企业毛利率缩水。悬浮培养工艺是市场苗可以实现产业化的基础,虽然在硬件上已不是行业壁垒,但是在更广泛的应用和系统化的管理上仍需要时间积累才能不断纯熟的。工艺升级背后是研发支持,总结来看研发投入主要沉淀在以下四点:毒株储备、团队协作、硬件设备、实验环境。以毒株储备为例,兰研所是国内口蹄疫研发最具权威也是病毒储备最丰富的机构,1999 年派员去美国交流,现拥有世界上唯一的 500 余株口蹄疫毒株库。

参考观研天下发布《2018-2023年中国动物疫苗行业发展现状分析及未来发展前景预测报告》

参考观研天下发布《2018-2023年中国动物疫苗行业发展现状分析及未来发展前景预测报告》

不同猪场不同疫病阳性率不同,潜在免疫难度加大,养殖企业对个性化免疫程序的需求转嫁成对高端疫苗的依赖和品牌溢价。

动物疫苗与种业、医药产业类似,属于高投入、高壁垒的高技术产业,从国际种业、国际动保产业的发展历史经验来看,行业集中度越来越高,全球种业 CR5 占比超 60%,国际动保 CR5 均占超 50%,毛利率均在 60%以上。

规模效应与品牌溢价是企业竞争力的体现。在国内,由细胞培养方式升级带来的规模效应大幅降低了疫苗生产成本,由疫苗效价提升带来的养殖经济效益提高产生了品牌溢价,两者共同决定了行业未来高利润率的基本属性。

通过模拟回归的方法,动保行业收入规模与毛利率正相关,规模效应明显。大企业毛利率扩大,小企业毛利率缩水。悬浮培养工艺是市场苗可以实现产业化的基础,虽然在硬件上已不是行业壁垒,但是在更广泛的应用和系统化的管理上仍需要时间积累才能不断纯熟的。工艺升级背后是研发支持,总结来看研发投入主要沉淀在以下四点:毒株储备、团队协作、硬件设备、实验环境。以毒株储备为例,兰研所是国内口蹄疫研发最具权威也是病毒储备最丰富的机构,1999 年派员去美国交流,现拥有世界上唯一的 500 余株口蹄疫毒株库。

图表:回归拟合生药行业平均毛利率与行业收入增长关系

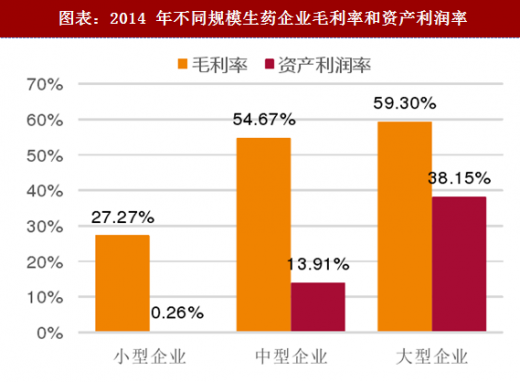

图表:2014 年不同规模生药企业毛利率和资产利润率

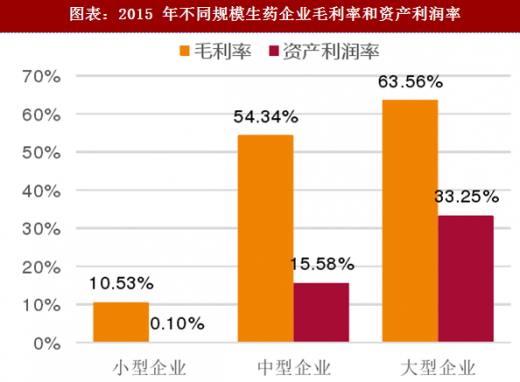

图表:2015 年不同规模生药企业毛利率和资产利润率

图表:2011 年之前国内口蹄疫研发单位和毒株类型

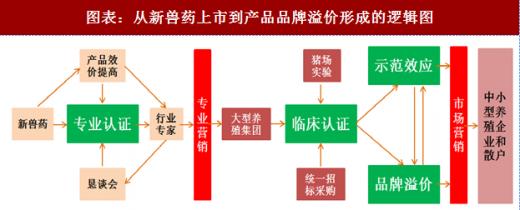

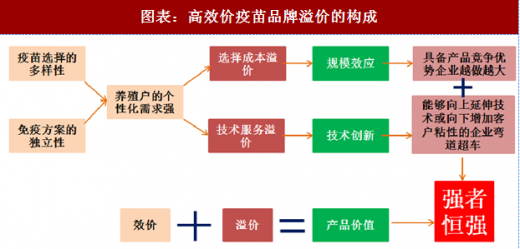

二、效价提升带来的经济效益提高产生了品牌溢价

疫苗成本占比养殖成本较低,价格需求弹性不大。疫苗成本在生猪养殖成本中占比仅 5-10%,其中温氏采购优势明显使得药苗成本仅占 5%左右,牧原的药苗成本约 10%,更重要的是,通过疫苗免疫降低发病率提高养殖效益,对于大型养殖集团而言,效价比价格更重要,而对于中小养殖户而言,由于不具备实验统计数据能力,示范效应和品牌溢价现象明显。猪场疫情差异性较大,抗体整齐度不统一,个性化服务的需求转嫁到对高品质疫苗的依赖。不同猪场不同疫病阳性率不同,潜在免疫难度加大,养殖企业对个性化免疫程序的需求转嫁成对高端疫苗的依赖和品牌溢价。

图表:温氏股份、牧原股份药物及疫苗费用和养殖成本

图表:从新兽药上市到产品品牌溢价形成的逻辑图

图表:高效价疫苗品牌溢价的构成

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。