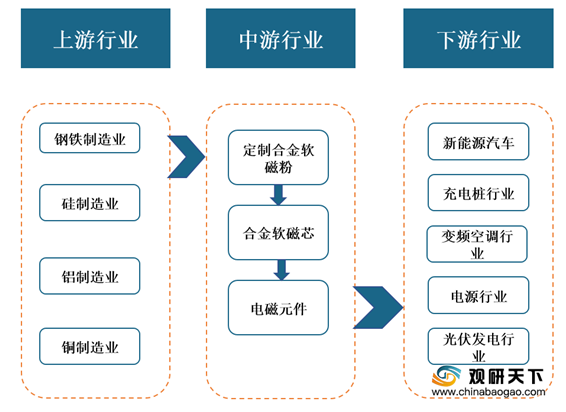

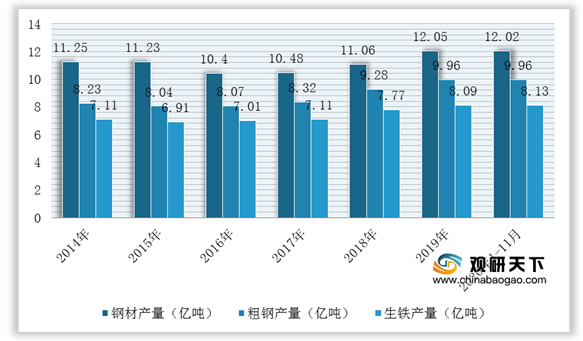

上游市场:电感磁性材料行业上游主要为钢铁行业、硅制造业、铝制造业、铜行业。其中,铁是生产磁粉和磁芯的重要原材料之一,铁的价格及供给直接影响合金软磁粉和合金软磁粉芯的制造成本和生产量,而铜铝导线是电感元件的重要原材料之一,铜铝价格也直接影响电感元件的制造成本。据国家统计局数据,2020年1-11月全国生铁、粗钢、钢材产量分别为81290万吨、96116万吨和120203万吨,同比分别增长4.2%、5.5%和7.0%。

目前,我国电感磁性材料行业上游市场的企业有宝钢股份、江西铜业股份有限公司、合盛硅业等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 宝钢股份 |

钢铁冶炼、加工,电力、煤炭、工业气体生产、码头等不钢铁相关的业务 |

产品及产业布局优势:拥有上海宝山、南京梅山、湛江东山、武汉青山等主要制造基地,是全球碳钢品种最为齐全的钢铁企业之一,建立了覆盖全国、遍及世界的营销和加工服务网络 |

| 技术创新优势:2017年,公司R&D投入率1.85%,发明专利申请占比74% |

||

| 江西铜业股份有限公司 |

主要业务涵盖了铜的采选、冶炼和加工,贵金属和稀散金属的提取与加工等领域,并且在铜以及相关有色金属领域,是中国重要的铜、金、银和硫化工生产基地 |

产品与资源优势:产品包括阴极铜、黄金、白银、硫酸、铜杆、铜管、铜箔、硒、碲、铼、铋等50多个品种;拥有目前国内规模最大的德兴铜矿及多座在产铜矿,已查明资源储量约为铜金属915.4万吨 |

| 产业链优势:建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链 |

||

| 生产优势:年产铜精矿含铜超过20万吨,阴极铜产量超过140万吨/年,年加工铜产品超过100万吨 |

||

| 合盛硅业 |

主要从事工业硅及有机硅等硅基新材料产品的研发、生产及销售,是我国硅基新材料行业中业务链最完整、生产规模最大的企业之一 |

技术优势:拥有专门的研发团队,并建立了完整的研发流程,完整掌握了工业硅及有机硅全产业链生产的核心技术,拥有专利57项 |

中游市场:电感磁性材料行业企业根据自身的技术特点以及客户资源,逐步形成了特定的经营模式,具体可分为以下两种:

| 经营模式 |

优缺点 |

| 是在磁性材料方面掌握了较为核心的材料技术和制作工艺,并能够针对固定的几类下游领域,提供满足性能要求并具有一定市场竞争力的磁性材料 |

具有稳定的供需合作关系,但由于产业链较为单一,一方面不利于应对新客户的定制化需求,另一方面在行业需求和技术路径快速发展的情况下难以持续保持竞争力 |

| 是在磁性材料行业掌握了较为全面的核心技术和工艺,同时具备一体化产业链条的产品研发、生产与市场开发能力,并且具备持续的技术创新能力 |

这种经营模式的特点是既能够为电感元件厂商提供粉芯,也能够根据产业链条上客户需求,直接提供磁性材料或电感元件 |

目前,我国从事电感磁性材料行业的相关企业有深圳市铂科新材料股份有限公司、深圳可立克科技股份有限公司、北矿科技股份有限公司等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 一直从事合金软磁粉、合金软磁粉芯及相关电感元件产品的研发、生产和销售,为电能变换各环节电力电子设备或系统实现高效稳定、节能环保运行提供高性能软磁材料、模块化电感以及整体解决方案 |

技术研发优势:已获授权专利86项,自主研发并掌握了低氧精炼技术、气雾化喷嘴技术、粉体绝缘技术、高密度成型技术、片状粉末制备技术、磁性复合材料技术等关键核心技术 |

|

| 客户资源优势:与ABB、华为、格力、 美的、比亚迪等一大批国内外知名厂商开展了广泛的技术和市场合作 |

||

| 主要从事电子变压器和电感等磁性元件以及电源适配器、动力电池充电器和定制电源等开关电源产品的开发、生产和销售 |

客户结构优势:客户覆盖电动工具领域的国际知名企业TTI、捷和百得,麦克风和音响领域的舒尔,电源企业艾默生,照明领域的CREE、飞利浦和国内UPS电源领先企业科士达和科华恒盛等 |

|

| 设计与研发优势:年成功开发产品约3000项,推出市场的比例达到45%左右,建立了EMC实验室、EMS实验室、环境实验室、性能和安规测试实验室 |

||

| 质量管理优势:通过了ISO9001:2008质量管理体系认证、ISO14001环境管理体系认证、ISO/TS16949:2009汽车质量管理体系认证、ISO14064-1:2006温室气体盘查标准认证和IECQ之QC080000有害物质过程管理认证;通过CCC、UL、CUL、CE、GS、SAA、PSE等多项安规认证和ROHS、WEEE、REACH、DOE、EuP、MEPS等多项环保与能效认证 |

||

| 北矿科技股份有限公司 |

磁性材料和磁器件的研发、生产和销售、矿山装备业务 |

人才优势:在职职工600余人,其中享受国务院政府特殊津贴人员6人,新世纪百千万人才工程国家级人选3人,教授级高工20人,硕士以上学位人员110人 |

| 技术研发优势:拥有各类授权专利155项,是“国家磁性材料工程技术研究中心”、“国家金属矿产资源综合利用工程技术研究中心”的主体研究单位,下设北京市高效节能矿冶装备工程技术研究中心 |

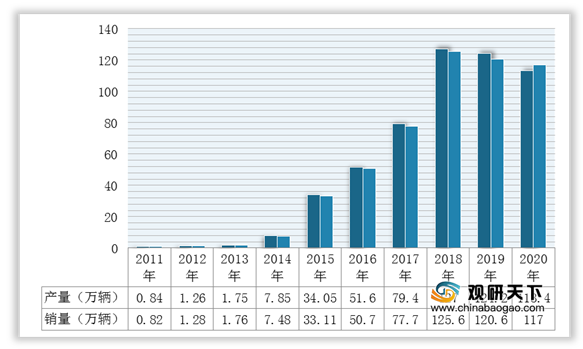

下游市场:电感磁性材料行业被广泛应用于光伏发电行业、变频空调行业、电源行业、新能源汽车及充电桩行业等领域。以新能源汽车为例,近年来我国汽车保有量持续增加,但随之而来的能源安全和环境污染问题表现突出,所以新能源汽车成为汽车产业发展的生力军。同时,电感磁性材料分别应用于AC/DC车载充电机和车载DC/DC变换器中PFC、BOOST、BUCK等电路模型,因此新能源汽车产业的快速发展加速驱动汽车用电源变换器需求增长。根据全国乘用车市场信息联席会数据显示,2020年,国内新能源汽车产销辆分别为113.4万辆和117万辆,同比增长26.8%和12%。

目前,我国电感磁性材料行业下游市场的相关企业有吉利、蔚来汽车、格力电器、固德威等优秀企业。

| 企业 名称 |

经营范围 |

竞争优势 |

| 一家集汽车整车、动力总成和关键零部件设计、研发、生产、销售和服务于一体的全球创新型科技企业集团,2019年新能源汽车产量进入全国前三 |

营销与生产规模优势:在中国、美国、英国、瑞典、比利时、白罗斯、马来西亚建有世界一流的现代化整车和动力总成制造工厂,拥有各类销售网点超过4000家,产品销售及服务网络遍布世界各地 |

|

| 技术研发优势:在中国上海、杭州、宁波,瑞典哥德堡、英国考文垂、西班牙巴塞罗那、美国加州、德国法兰克福、马来西亚吉隆坡等地建有造型设计和工程研发中心,研发、设计人员超过2万人 |

||

| 主要从事设计、联合制造并销售智能联网高级电动汽车,是中国高端智能电动汽车市场的先驱 |

技术研发优势:拥有智能电动汽车的六大核心技术—包括“三电”系统的电机、电控、电池包,“三智”系统的智能网关、智能座舱、自动辅助驾驶系统 |

|

| 品牌优势:获2019中国汽车科技创新大奖-年度创新品牌奖;荣登“2020福布斯中国最具创新力企业榜”,成功创造吉尼斯世界纪录称号—“电动汽车行驶的最高海拔” |

||

| 生产销售空调器、自营空调器出口业务及其相关零配件的进出口业务 |

技术研发优势:共有74个研究所、929个实验室、2个院士工作站,拥有国家重点实验室、国家工程技术研究中心、国家级工业设计中心、国家认定企业技术中心、机器人工程技术研发中心各1个,同时成为国家通报咨询中心研究评议基地,有12000多名科研人员和近3万名技术工人 |

|

| 产业布局优势:在国内外建有14个生产基地,分别坐落于珠海、重庆、合肥、郑州、武汉、石家庄、芜湖、长沙、杭州、洛阳、南京、成都以及巴西、巴基斯坦;同时建有长沙、郑州、石家庄、芜湖、天津5个再生资源基地 |

||

| 产品优势:至今已开发出20个大类、400个系列、12700多个品种规格的产品,远销160多个国家和地区,用户超过3亿 |

||

| 研发、生产、销售、服务:风能、光伏逆变器系统;软件研发、光伏系统的集成和安装 |

研发优势:是高新技术企业、国家级博士后科研工作站设站企业、国家火炬计划产业化示范项目承担单位;公司研发中心被认定为江苏省可再生能源并网逆变器工程技术研究中心、江苏省认定企业技术中心、苏州市光伏并网逆变器工程技术研究中心、苏州市工业设计中心、江苏省工业设计中心;共有研发人员167人 |

|

| 销售渠道优势:产品出货量全球市场占有率3%左右,并已批量销往德国、意大利、澳大利亚、韩国、荷兰、印度、比利时、土耳其、墨西哥、巴西等全球80多个国家和地区 |

相关行业分析报告参考《2021年中国电感磁性材料市场分析报告-市场运营现状与发展潜力评估》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。