参考观研天下发布《2018年中国百货行业分析报告-市场深度调研与发展趋势研究》

外部竞争:线上流量红利见顶

电商发展初期,网民基数大平台少,各大电商网站都能以较低获客成本取得自然流量,在低价驱动下,消费者开始从线下大量向线上转移。随着电商不断普及及壮大,未开发的网民资源日趋减少,网民规模逐渐见顶,线上红利几乎消失,各大电商获客成本大幅提升。京东2015年获客成本为83.2元,2016年为119.3元,同比提升43.39%;2017年最新数据显示获客成本为228元。电子商务销售同比增速已由2007年的136%回落至2016年的26%,电商发展逐渐见顶,而线下消费具有护城河,各大电商及平台采用自己开店或者与他人合作方式纷纷开始寻求线下发展,为客户提供更好的消费体验。

电子商务经过这么多年的发展,各品类线上渗透率已到达较稳定的水平,鞋帽服饰25.5%、化妆品22%、手机19%、图书音像6%、数码产品18%、大家电10%、日用百货4%。我们认为该被线上切走的标品已被切的差不多了,线上不会再像刚开始出现时洪水猛兽般对线下产生致命的冲击,线下实体的发展有了较平稳的外部发展环境。

消费者转变:价格导向转为品质导向

中国改革开放三十多年以来,中国消费者从物质短缺状态进入到商品琳琅满目,目不暇接的新时代。选择商品时,新一代消费者不会再满足于父母辈千家万户都常用的大品牌(快消品宝洁、联合利华等),他们更多的听从内心,需要独特的,使自己与众不同的品牌。他们选择的商品从满足刚需逐渐过渡到购买迎合情感需求,获得自我认可的商品。标品类产品的购买可以很容易的放到线上,然而和情感相关、和自我认知相关的产品必须要线下体验才能购买。

在我们线下调研中,发现有些品牌已经开始对线上线下渠道做一些区分。以家纺某中高端龙头品牌为例,线上天猫旗舰店最热销前十款的客单价在两百左右,而该品牌线下最热销的高端类产品在天猫旗舰店成交量仅在个位数左右。当只想买一套睡觉用的床上用品时,消费者更倾向于线上快捷购买,然而当想买一套“和自己家卧室墙面颜色和谐、触摸起来柔滑、低调但细致的印花彰显自己的品位、能陪伴自己很多年的”的睡觉好伴侣时,消费者肯定会去线下反复比较感受,挑选心仪的产品。我们认为消费者是多元和各异的,虽然不可能每一个消费者都会和后者有一样的消费心理活动,但是购物时越来越重视个性化品质化的消费者占比会越来越多,能提供线上无法比拟的体验感的线下渠道更能迎合这群消费者,获得他们的喜爱。百货行业自身变革:全方位适应消费者百货行业发展初期主要靠城市核心地段的布局来获取优质流量获利。这个阶段不太需要很强的经营能力,作为稀缺的渠道资源,百货企业在供应商和消费者两端都处于强势地位。过去的几年,在遭遇到线上强势的打击后,敏锐的龙头企业积极进行内生改革,提高自身经营能力和管理能力,一方面更深入的参与到管理运营中来,另一方面更加积极主动的去了解消费者,迎合他们做出改变。

以行业内的天虹为例,天虹在升级商品服务体验、加强全渠道发展、深耕供应链、营造有特色空间四个方面全面进行改革。

表:百货行业自身变革(以天虹为例)

资料来源:公开资料整理

收入端回暖是百货行业复苏强劲信号

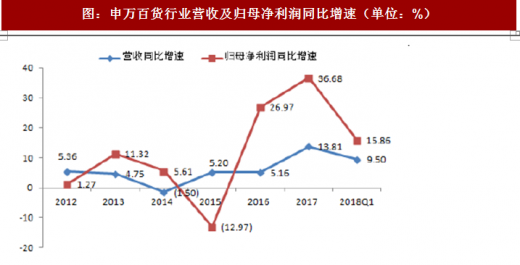

图:申万百货行业营收及归母净利润同比增速(单位:%)

数据来源:公开数据整理

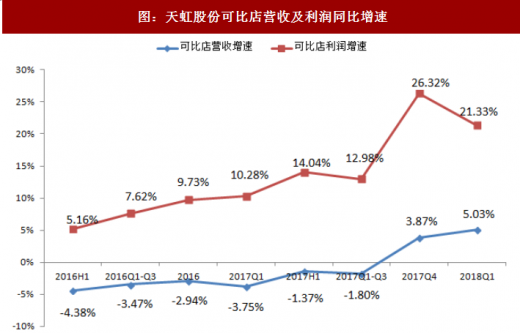

图:天虹股份可比店营收及利润同比增速

数据来源:公开数据整理

为了验证此轮复苏的持续性,在数据上通过百货行业和百货龙头(天虹股份)可比店营收与归母净利润增速的对比,可以显著发现在行业稍显回暖迹象时,企业利润端比收入端更先出现回暖迹象,并且反弹幅度更大。

2016年申万百货行业归母净利润增速由负转正,从2015年的-12.97%上升至26.97%,由负增长一下跨越到两位数的增长。而2016年营业收入同比增长为5.16%和前一年的增速5.20%保持几乎持平。2017年百货行业归母净利润实现36.68%的同比增速,而同期营业收入同比增速为13.81%。以百货龙头天虹股份为例,我们也看到利润端先于收入端显出转暖迹象,并有更大的反弹力度。我们认为在行业承压期,行业内部分公司积极提高自身运营管理能力,控费增效,关掉亏损店面,在营收未大面积转好之前,可以通过自身内生变革,使得业绩增速先于营收增速显现改善。

从2016年半年报数据开始,天虹可比店的利润增速一直保持在上升通道,且可比店利润增速大幅高于可比店营收增速。可比店营收增速虽一直在提升,但一直到2017年Q4才由负转正,录得3.87%。可比店营收转暖趋势一直保持至2018年Q1,可比店营收增速录得5.03%。而相应的2017年Q4和2018年Q1可比店利润增速均保持在两位数的增长,分别为26.32%和21.33%。我们认为作为龙头公司,又是全国布局的天虹,可比店数据一定程度上反应出了整体行业的信息,2017年Q4出现的可比店营收转暖,以及延续到2018年Q1更大力度的回暖,是此轮百货行业复苏持续性的强有力信号。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。