亚洲市场增长弹性大,复苏周期增速领先。从全球各地区来看:

(A)2007-2009 年低迷:由于世界金融危机影响,全球奢侈品市场除了亚洲(不含日本)有快速增长(年均 10%)外,其余全部地区均负增长;(B)2009-14 年反弹:奢侈品全球市场有所复苏,但是亚洲地区增速仍远高于其他地区,年均增长 15%;(C)2014-16 年亚洲回落:受中国奢侈品消费增速下降影响,亚洲市场增速快速降至 1%,为全球各地区中最低,且在随后 2015 年的反弹以及 2016 年的再次衰退中,均表现不佳(2015 年增速仅超欧洲,2016 年更是出现负增长-3%); (D)2017 年亚洲反弹:但在 2017 年的全球奢侈品市场复苏中,亚洲再次增速领先,同比增长 9%,远超其他地区。亚洲地区 2017 年的强势复苏主要归功于中国市场的快速复苏。按照固定汇率,2017 年中国大陆市场增速达 18%(当前汇率增速达15%),增速是第二名亚洲(除日本、中国大陆)的两倍,远超全球平均水平。

市占率方面,欧洲和美国仍是奢侈品消费的主要市场,2017 年各占比 33%和 32%;中国大陆和日本均占比 8%,亚洲(除日本、中国大陆)占比 14%,其他国家占比 5%。

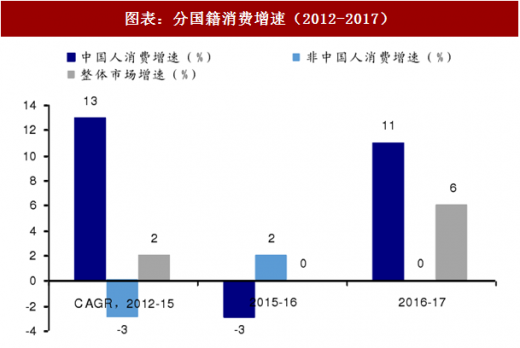

中国人 2017 年在全球范围内的奢侈品消费也明显复苏。按国籍,2012-15 年,中国人奢侈品消费年均增长 13%,非中国人消费下降 3%;2015-16 年,中国人消费增速降至-3%(下滑),非中国人消费增速回暖到 2%正增长;2016-17 年,中国人奢侈品消费增速大幅反弹至 11%,远超市场整体增速(6%)。

从市场份额来看,中国人的奢侈品消费占比全球消费份额不断上升,从 2000 年的 1%提升至 2017 年的 32%(较 2016 年增加 2 个百分点),成为最大消费者来源国;同期,日本从接近 1/4 的市场份额降至 2017 年的 10%,欧洲消费者占比也逐渐降至 18%。

参考观研天下发布《2018年中国奢侈品市场分析报告-行业深度调研与发展前景研究》

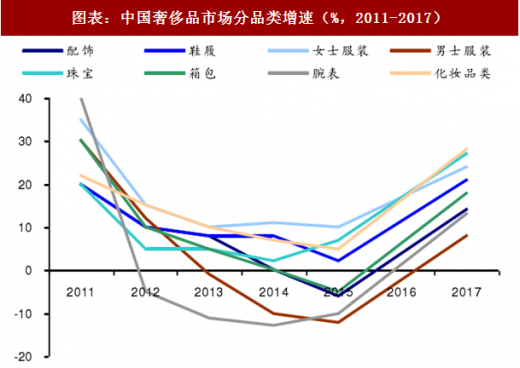

中国市场 2017 年化妆品、珠宝及女装增速较快。中国奢侈品市场分品类,各品类增速变化趋势大致相同,均在 2015 年触底,2016 年开始反弹,2017 年大幅增长(市场整体收入增速+20%)。

其中:(A)化妆品、珠宝及女装销售收入增速领先,2017 年各增 28%、27%和24%:①化妆品高增长产要来自品牌高端化、彩妆、线上渠道,以及年轻消费者群体的增长;②珠宝高增长主要来自超高端产品需求旺盛,以及价格更亲民的时尚、婚礼产品的持续增长;③女装和鞋类的增长主要来自年轻消费者对街头范和休闲服饰的青睐。

(B)低于市场平均水平的有男装、腕表、配饰和箱包,2017 年销售收入各增长 8%、13%、14%和 18%,以上多为与三公消费相关性较强的品类。

(A)2007-2009 年低迷:由于世界金融危机影响,全球奢侈品市场除了亚洲(不含日本)有快速增长(年均 10%)外,其余全部地区均负增长;(B)2009-14 年反弹:奢侈品全球市场有所复苏,但是亚洲地区增速仍远高于其他地区,年均增长 15%;(C)2014-16 年亚洲回落:受中国奢侈品消费增速下降影响,亚洲市场增速快速降至 1%,为全球各地区中最低,且在随后 2015 年的反弹以及 2016 年的再次衰退中,均表现不佳(2015 年增速仅超欧洲,2016 年更是出现负增长-3%); (D)2017 年亚洲反弹:但在 2017 年的全球奢侈品市场复苏中,亚洲再次增速领先,同比增长 9%,远超其他地区。亚洲地区 2017 年的强势复苏主要归功于中国市场的快速复苏。按照固定汇率,2017 年中国大陆市场增速达 18%(当前汇率增速达15%),增速是第二名亚洲(除日本、中国大陆)的两倍,远超全球平均水平。

市占率方面,欧洲和美国仍是奢侈品消费的主要市场,2017 年各占比 33%和 32%;中国大陆和日本均占比 8%,亚洲(除日本、中国大陆)占比 14%,其他国家占比 5%。

图表:2017 年全球奢侈品市场增速

图表来源:公开资料整理

中国人 2017 年在全球范围内的奢侈品消费也明显复苏。按国籍,2012-15 年,中国人奢侈品消费年均增长 13%,非中国人消费下降 3%;2015-16 年,中国人消费增速降至-3%(下滑),非中国人消费增速回暖到 2%正增长;2016-17 年,中国人奢侈品消费增速大幅反弹至 11%,远超市场整体增速(6%)。

从市场份额来看,中国人的奢侈品消费占比全球消费份额不断上升,从 2000 年的 1%提升至 2017 年的 32%(较 2016 年增加 2 个百分点),成为最大消费者来源国;同期,日本从接近 1/4 的市场份额降至 2017 年的 10%,欧洲消费者占比也逐渐降至 18%。

图表:分国籍消费增速(2012-2017)

图表来源:公开资料整理

参考观研天下发布《2018年中国奢侈品市场分析报告-行业深度调研与发展前景研究》

图表:中国奢侈品市场分品类增速(%,2011-2017)

图表来源:公开资料整理

中国市场 2017 年化妆品、珠宝及女装增速较快。中国奢侈品市场分品类,各品类增速变化趋势大致相同,均在 2015 年触底,2016 年开始反弹,2017 年大幅增长(市场整体收入增速+20%)。

其中:(A)化妆品、珠宝及女装销售收入增速领先,2017 年各增 28%、27%和24%:①化妆品高增长产要来自品牌高端化、彩妆、线上渠道,以及年轻消费者群体的增长;②珠宝高增长主要来自超高端产品需求旺盛,以及价格更亲民的时尚、婚礼产品的持续增长;③女装和鞋类的增长主要来自年轻消费者对街头范和休闲服饰的青睐。

(B)低于市场平均水平的有男装、腕表、配饰和箱包,2017 年销售收入各增长 8%、13%、14%和 18%,以上多为与三公消费相关性较强的品类。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。