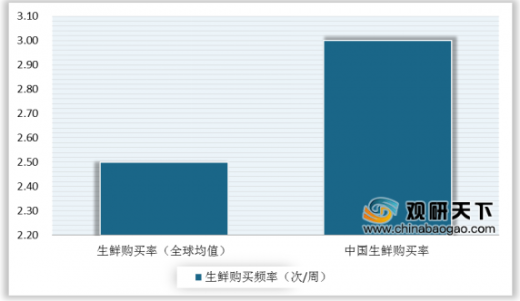

生鲜零售一般是指在菜市场、超市、生鲜电商等终端零售途径上向消费者销售蔬果、肉蛋白、水产等生鲜产品。在生鲜购买方面,我国的生鲜购买频率相比全球生鲜每周2.5次的购买频率要略高一些。

在生鲜的销售额方面,其中蔬菜水果类销售额所占比重最高,将近达到55%;其次是肉禽蛋白类,占比17%;水产海鲜类占比16%。

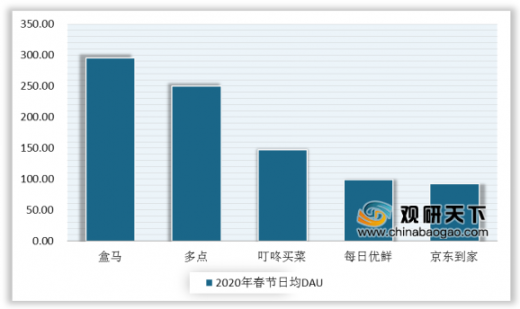

受疫情影响,2020年春节前后约两周期间内,生鲜电商每日新增用户数急速提升,如叮咚买菜在2月6日(疫情爆发初期)的新增用户数是1月22日(疫情全面管控前)的3倍;盒马、京东到家也将近增长50%。

以上数据资料参考《2019年中国生鲜零售行业分析报告-行业运营态势与发展前景预测》。

全球及中国生鲜购买频率统计

数据来源:中国连锁经营协会

在生鲜的销售额方面,其中蔬菜水果类销售额所占比重最高,将近达到55%;其次是肉禽蛋白类,占比17%;水产海鲜类占比16%。

生鲜类销售额占比

数据来源:中国连锁经营协会

受疫情影响,2020年春节前后约两周期间内,生鲜电商每日新增用户数急速提升,如叮咚买菜在2月6日(疫情爆发初期)的新增用户数是1月22日(疫情全面管控前)的3倍;盒马、京东到家也将近增长50%。

2020年中国生鲜零售行业部分电商APP春节日均DAU

数据来源:中国连锁经营协会(LSM)

以上数据资料参考《2019年中国生鲜零售行业分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。