一、产品结构:高毛利的快餐鲜食和自有品牌提升盈利能力

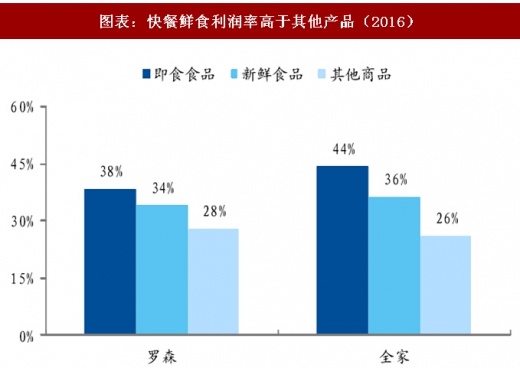

便利店通过出售快餐鲜食大幅提升盈利能力。便利店经营商品主要可以分为3类:第一类是快餐鲜食:包括盒饭、关东煮、面包等,日系便利店的快餐鲜食基本都是自有品牌产品;第二类是加工食品,包括面包、甜点等,这类产品中部分为自有品牌产品;第三类是非食品,包括日用品等。在这3类产品中,快餐鲜食的盈利能力最强,罗森和全家2016年快餐、鲜食的平均毛利率分别为41%和35%,而其他产品的平均毛利率只有27%。

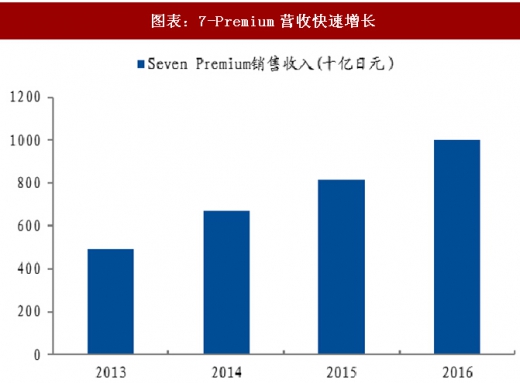

7-11 自有品牌矩阵丰富,新品研发能力卓越。7-11 先后开设了不同定位的多个自有品牌:1、优质和价格较高的“7-Gold”;2、优质和高性价比的“7-Premium”;3、强调“原汁原味”的“Daily Fresh Food”;4、日常用品“Seven Lifestyle”品牌。其中7-Premium品牌从2007年推出,在随后9年间销售额增长了近5倍,截至2012年占7-11销售总额的59%,2016年销售收入超过1万亿日元,已经成为目前日本规模最大的零售商自有品牌。7-11创造性地与供应商成立策略联盟,有效建设了高效的自有产品开发体系,每年 7-11 门店中约有 70%的产品会进行更新,平均每周会推出100个新产品。强大的新品研发能力有效提高了客户黏性,形成差异化的竞争优势。

参考观研天下发布《2018年中国连锁便利店行业分析报告-市场深度调研与发展前景研究》

二、规模效应:区域密集扩店和共同配送提高运营效率

便利店行业规模效应明显,实施区域密集扩店策略可以有效提高运营效率。便利店快餐鲜食占比高、单店库存小、存货周转快,因此对总部统一配送有着很高的要求。便利店行业规模效应明显,日本前三大便利店在日本国内的门店数量均超过一万家。以7-11为例,其在创立之初便贯彻了“区域密集扩店策略”以创造规模效应,第一家7-11门店在东京江东区取得成功后,创始人坚持“不准踏出江东区半步”的策略在江东区内构建了密集的门店网络。区域密集的门店网络一方面有利于消费者建立品牌认知,减少总部在区域的广告投入。另一方面,区域密集门店网络可以分摊总部在不同区域构建物流中心的成本,同时缩短配送车辆的移动距离,门店之间还可以进行快速调货。根据绪方知行、田口香世的调查数据,区域密集扩店策略使得7-11门店的缺货率接近于0,商品到货时间误差小于30分钟。

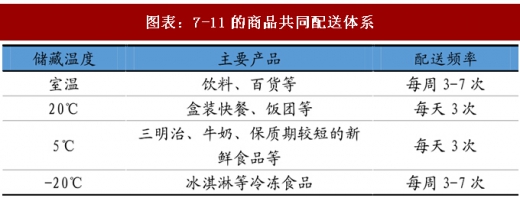

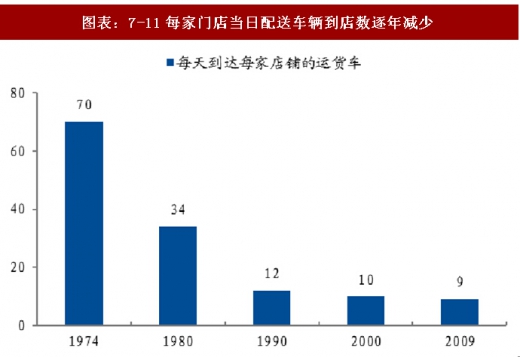

便利店特有“多温带+小量多次共同配送”模式有效提高物流效率。便利店的储藏面积有限,且快餐新鲜食品的保质期短,无法事先安排大量库存,为适应这些特点,日本的三大连锁便利店均采用“多温带+小量多次共同配送”的模式:生产商直接供货到不同区域的配送中心,对配送频率相同的商品,使用配置多温带的同一运货车从配送中心运送到门店。这一配送模式可以在减少供货负担的同时为门店提供密集商品配送服务,最大化地减少库存压力和保证新鲜食品的质量。7-11从1970年开始逐步实施“多温带+小量多次共同配送”模式,此后物流效率不断提升,每家门店的当日配送车辆到店数从1974年的70辆下降到了2009年的

9辆。

便利店通过出售快餐鲜食大幅提升盈利能力。便利店经营商品主要可以分为3类:第一类是快餐鲜食:包括盒饭、关东煮、面包等,日系便利店的快餐鲜食基本都是自有品牌产品;第二类是加工食品,包括面包、甜点等,这类产品中部分为自有品牌产品;第三类是非食品,包括日用品等。在这3类产品中,快餐鲜食的盈利能力最强,罗森和全家2016年快餐、鲜食的平均毛利率分别为41%和35%,而其他产品的平均毛利率只有27%。

图表:便利店主要商品分类

图表:快餐鲜食利润率高于其他产品(2016)

图表:快餐鲜食销售占比近40%(2016)

参考观研天下发布《2018年中国连锁便利店行业分析报告-市场深度调研与发展前景研究》

图表:7-11构建了丰富的自有产品矩阵

图表:7-Premium营收快速增长

二、规模效应:区域密集扩店和共同配送提高运营效率

便利店行业规模效应明显,实施区域密集扩店策略可以有效提高运营效率。便利店快餐鲜食占比高、单店库存小、存货周转快,因此对总部统一配送有着很高的要求。便利店行业规模效应明显,日本前三大便利店在日本国内的门店数量均超过一万家。以7-11为例,其在创立之初便贯彻了“区域密集扩店策略”以创造规模效应,第一家7-11门店在东京江东区取得成功后,创始人坚持“不准踏出江东区半步”的策略在江东区内构建了密集的门店网络。区域密集的门店网络一方面有利于消费者建立品牌认知,减少总部在区域的广告投入。另一方面,区域密集门店网络可以分摊总部在不同区域构建物流中心的成本,同时缩短配送车辆的移动距离,门店之间还可以进行快速调货。根据绪方知行、田口香世的调查数据,区域密集扩店策略使得7-11门店的缺货率接近于0,商品到货时间误差小于30分钟。

便利店特有“多温带+小量多次共同配送”模式有效提高物流效率。便利店的储藏面积有限,且快餐新鲜食品的保质期短,无法事先安排大量库存,为适应这些特点,日本的三大连锁便利店均采用“多温带+小量多次共同配送”的模式:生产商直接供货到不同区域的配送中心,对配送频率相同的商品,使用配置多温带的同一运货车从配送中心运送到门店。这一配送模式可以在减少供货负担的同时为门店提供密集商品配送服务,最大化地减少库存压力和保证新鲜食品的质量。7-11从1970年开始逐步实施“多温带+小量多次共同配送”模式,此后物流效率不断提升,每家门店的当日配送车辆到店数从1974年的70辆下降到了2009年的

9辆。

图表:7-11的商品共同配送体系

图表:7-11每家门店当日配送车辆到店数逐年减少

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。