调压箱,是指将压力调节装置放置在建筑物附近的特殊箱体中,并承担气体压力的调整的设备,主要应用于天然气、液化石油气、房地产、能源生产等行业。

近年来,受下游国内城市燃气普及率的提高,我国调压箱产需量不断增长,市场规模不断扩大。

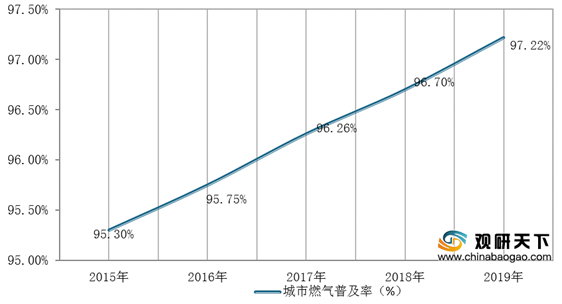

数据显示,截至2019年我国城市燃气普及率约为97.22%,同比上年提升0.52%。

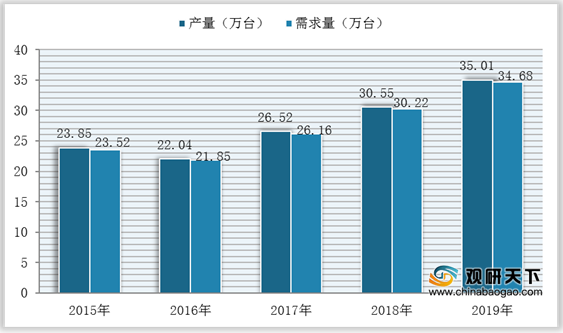

数据显示,截至2019年我国调压箱产量为35.01万台,同比上年增加4.46万台;需求量为34.68万台,同步上年增加4.46万台。

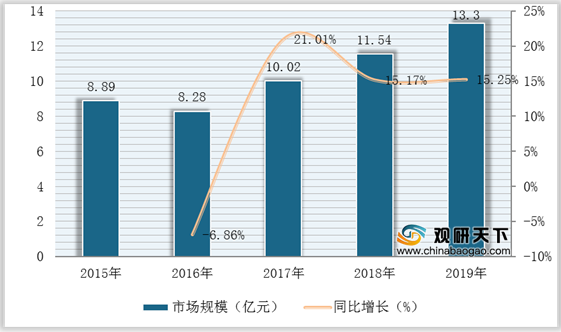

数据显示,截至2019年我国调压箱市场规模为13.3亿元,同比增长15.25%。

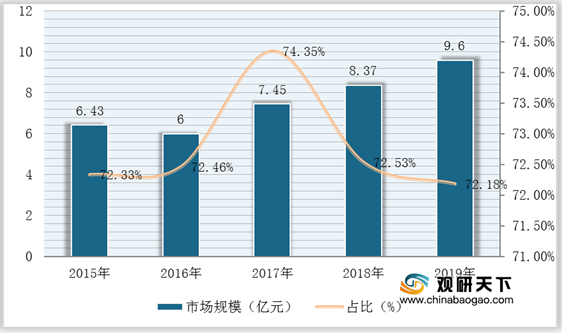

其中,商用领域为我国调压箱市场规模增长的主要动力。数据显示,2019年我国商用调压箱市场规模为9.6亿元,在整个市场中的占比高达72.18%。

相关行业分析报告参考《2020年中国调压箱市场分析报告-市场现状调查与投资战略研究》。

调压箱行业下游应用领域分布

资料来源:公开资料整理

近年来,受下游国内城市燃气普及率的提高,我国调压箱产需量不断增长,市场规模不断扩大。

数据显示,截至2019年我国城市燃气普及率约为97.22%,同比上年提升0.52%。

2015-2019年我国城市燃气普及率变化

数据来源:住建部

数据显示,截至2019年我国调压箱产量为35.01万台,同比上年增加4.46万台;需求量为34.68万台,同步上年增加4.46万台。

2015-2019年我国调压箱产需量变化

数据来源:公开资料整理

数据显示,截至2019年我国调压箱市场规模为13.3亿元,同比增长15.25%。

2015-2019年我国调压箱市场规模与同比增长

数据来源:公开资料整理

其中,商用领域为我国调压箱市场规模增长的主要动力。数据显示,2019年我国商用调压箱市场规模为9.6亿元,在整个市场中的占比高达72.18%。

2015-2019年我国商用调压箱市场规模及占比变化

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国调压箱市场分析报告-市场现状调查与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。