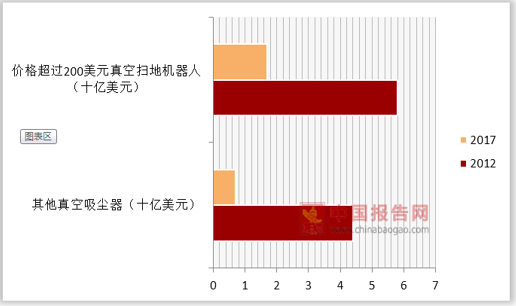

全球范围内来看,扫地机器人行业成长迅速;一方面, IFR数据显示,近年来功能型服务机器人销售量及销售额复合增速均在 20%以上;而与此同时,NPD 及 GfK 等终端消费调查数据也印证了行业的高成长。具体来看,2017 年全球真空吸尘器市场规模约为 75 亿美元,近五年复合增速约为 8%,其中单价 200 美元以上的真空扫地机器人规模约为 17 亿美元,近五年复合增速超过 20%,占吸尘器行业比例由 13%提升至 23%,剔除本部分后,余下真空吸尘器规模增长显著放缓至 6%左右。竞争格局方面,行业先行者 iRobot 市场份额依旧遥遥领先,尤其在美国、西欧及除中国外的亚太地区,其规模优势尤为明显,甚至能够在较大程度上代表海外行业整体发展状况。

参考观研天下发布《2019年中国扫地机器人市场分析报告-行业深度分析与投资前景预测》

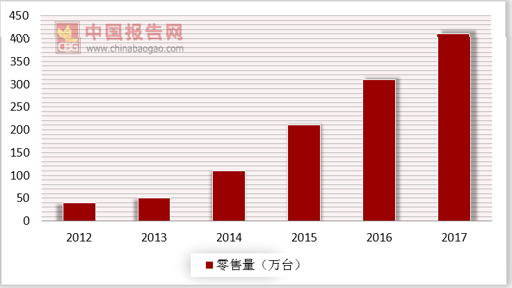

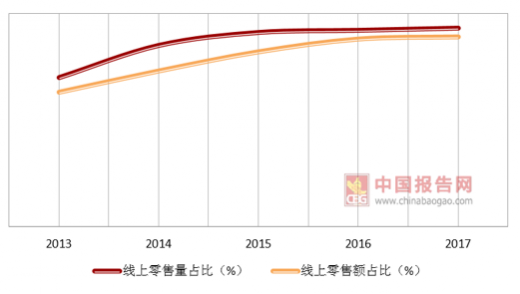

我国扫地机器人行业真正出现爆发式增长是在 2013 年之后。2012 年之前的较长一段内,扫地机器人词条百度指数稳定在 200 到 300 之间,2013 年起搜索水平开始中枢提升并出现区间极值;同时,商务委全渠道推总数据也显示,2014 年行业推总零售量及零售额增速均超过 80%。除了源自于经济能力提升的需求释放,更为重要的驱动或来自于供给侧:一方面随着算法的进步及规划概念的引入,扫地机器人产品的使用体验得到较大提升;另一方面,当前内销市场主要参与者基本在 2013 年左右才陆续完成中国市场布局,国内龙头科沃斯扫地机器人产品于 09 年上市并予以力推,全球龙头 iRobot 于 11 年由科云达代理进入中国,浦桑尼克于 2012 年底由憬源丰科技引入;除此之外,另一个重要原因是电商渠道快速兴起,据商务委数据,2013 年生活电器线上销售比例提升至 16%,扫地机器人自规模增长以来,线上始终是其最主要出货渠道,2017 年扫地机器人线上零售量及零售额占整体比例分别达到 92.75%及 88.79%。

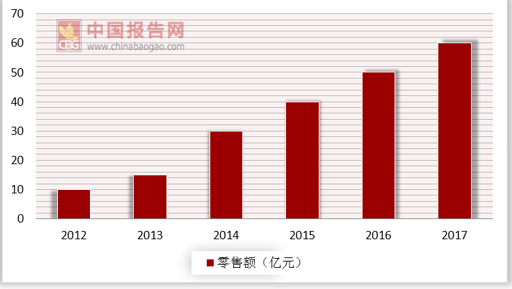

总量层面来看,数据显示 2012 年我国扫地机器人零售量为 46 万台,零售额为 6 亿元,2017 年扫地机器人零售量及零售额已分别达 406 万台及 56 亿元,且当年增速依旧超过 30%,2018 年前三季度行业零售额增长超过 50%,高景气仍在延续;近五年扫地机器人零售量及零售额复合增速分别高达 55%及 56%,高增长驱动下扫地机器人销售额占吸尘器行业整体比例已经由 12 年的 12.2%快速提升至 37.3%,2018 年前三季度进一步提升,预计当前占比已达 40%左右。竞争格局方面,科沃斯在国内的领先优势较为明显,2017 年终端零售额占比高达 47%;作为率先在中国市场推出扫地机器人产品并实现规模增长的企业,科沃斯在内销市场上的行业地位与 iRobot 在美国市场的地位类似,不过快速发展之下持续的新进入者使得行业竞争有加剧迹象,其中,小米及其生态链企业石头科技凭借相对出色的产品、小米生态协同及流量变现,规模增长显著,市场份额快速提升,预计目前二者合计市场份额或已超过 iRobot 跃居国内第二位;与 Shark 在美国市场推出扫地机器人对 iRobot 的影响类似,小米的切入对科沃斯市场份额的确存在一定冲击,但在行业景气水平依旧较高的背景下,预计主要参与者均能实现较好增长。

参考观研天下发布《2019年中国扫地机器人市场分析报告-行业深度分析与投资前景预测》

2012年与2017年全球单价超 200美元的扫地机器人市场规模对比

资料来源:NPD,GfK,iRobot

我国扫地机器人行业真正出现爆发式增长是在 2013 年之后。2012 年之前的较长一段内,扫地机器人词条百度指数稳定在 200 到 300 之间,2013 年起搜索水平开始中枢提升并出现区间极值;同时,商务委全渠道推总数据也显示,2014 年行业推总零售量及零售额增速均超过 80%。除了源自于经济能力提升的需求释放,更为重要的驱动或来自于供给侧:一方面随着算法的进步及规划概念的引入,扫地机器人产品的使用体验得到较大提升;另一方面,当前内销市场主要参与者基本在 2013 年左右才陆续完成中国市场布局,国内龙头科沃斯扫地机器人产品于 09 年上市并予以力推,全球龙头 iRobot 于 11 年由科云达代理进入中国,浦桑尼克于 2012 年底由憬源丰科技引入;除此之外,另一个重要原因是电商渠道快速兴起,据商务委数据,2013 年生活电器线上销售比例提升至 16%,扫地机器人自规模增长以来,线上始终是其最主要出货渠道,2017 年扫地机器人线上零售量及零售额占整体比例分别达到 92.75%及 88.79%。

2012-2017年我国扫地机器人零售量情况

数据来源:商务委

2012-2017年我国扫地机器人零售额情况

数据来源:商务委

2017 年我国扫地机器人线上成交比例超过 90%

资料来源:商务委

总量层面来看,数据显示 2012 年我国扫地机器人零售量为 46 万台,零售额为 6 亿元,2017 年扫地机器人零售量及零售额已分别达 406 万台及 56 亿元,且当年增速依旧超过 30%,2018 年前三季度行业零售额增长超过 50%,高景气仍在延续;近五年扫地机器人零售量及零售额复合增速分别高达 55%及 56%,高增长驱动下扫地机器人销售额占吸尘器行业整体比例已经由 12 年的 12.2%快速提升至 37.3%,2018 年前三季度进一步提升,预计当前占比已达 40%左右。竞争格局方面,科沃斯在国内的领先优势较为明显,2017 年终端零售额占比高达 47%;作为率先在中国市场推出扫地机器人产品并实现规模增长的企业,科沃斯在内销市场上的行业地位与 iRobot 在美国市场的地位类似,不过快速发展之下持续的新进入者使得行业竞争有加剧迹象,其中,小米及其生态链企业石头科技凭借相对出色的产品、小米生态协同及流量变现,规模增长显著,市场份额快速提升,预计目前二者合计市场份额或已超过 iRobot 跃居国内第二位;与 Shark 在美国市场推出扫地机器人对 iRobot 的影响类似,小米的切入对科沃斯市场份额的确存在一定冲击,但在行业景气水平依旧较高的背景下,预计主要参与者均能实现较好增长。

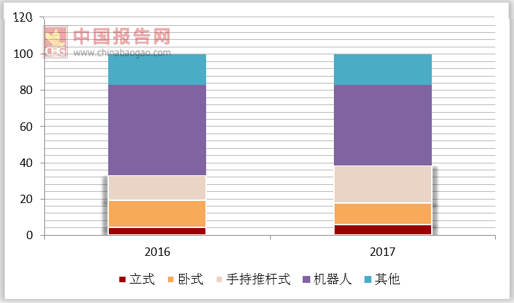

2016与2017年吸尘器主要类型线上零售额对比

数据来源:商务委

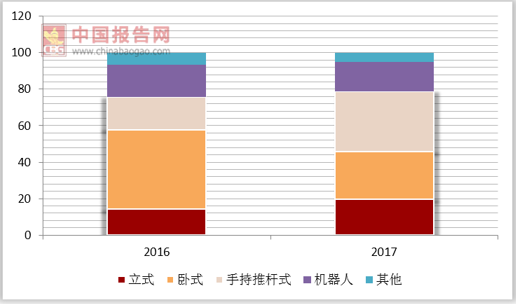

2016与2017年吸尘器主要类型线下零售额对比

数据来源:商务委

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。