与工业机器人相比,扫地机器人诞生时间并不长。上世纪末期,Electrolux 才对外发布对于扫地机器人行业而言具有“原型机”意义的产品“Trilobite”,02 年开始民用市场才逐步被 iRobot 打开,随之而来的便是典型的规模扩张与产品升级路径。

参考观研天下发布《2019年中国扫地机器人市场分析报告-行业深度分析与投资前景预测》

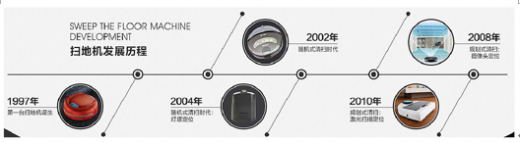

从产品角度来看,扫地机器人的发展历程可大致划分为产品孕育及产品应用两个典型阶段,前者以 1997 年 Electrolux 发布其第一台扫地机器人原型机“Trilobite”(2001 年 Electrolux 才向市场推出 Trilobite 扫地机器人产品)为标志,后者以 2002 年 iRobot 发布扫地机器人产品进军民用扫地机器人市场为节点。如今来看,无论是外形还是功能上,“Trilobite”对于扫地机器人行业的“原型机”意义均较为明显:截至目前,除了 Neato 的“D”型扫地机器人及松下的“三角形”扫地机器人之外,市场上主要的扫地机器人产品仍旧延用“Trilobite”的圆盘式外观设计;功能方面,初代 Trilobite 采用反射式超声波传感器实现定位规避、依靠底部车轮实现自主运动、配备滚刷加真空泵的清扫系统、能够实现自动返回充电,这与当前市场流行的扫地机器人产品功能配置已较接近。近 20 年来扫地机器人产品端的发展,更多的是将原有各项功能进一步完善、优化和提升,尤其是定位及路线规划上,此外,部分产品开始集成拖地、安防、智能控制终端等功能。

值得一提的是,在行业发展早期,除了对产品孕育具有关键作用的 Electrolux,和对市场开拓具有关键作用的iRobot之外,主要传统吸尘器厂商均有参与,典型的即为Dyson。 98 年开始,Dyson 就着手推进其扫地机器人产品研发,不过由于立项时功能定位较高,最终原型机 DC06 包含了 54 个电池单元、70 个传感器及 3 个中央处理器,在当时的技术条件下,上述配置的价格十分昂贵,且外形、尺寸及重量等均不利于大规模推广。因此,Dyson DC06 最终并未推向终端市场,但其在功能及智能方面的追求,已经成为目前行业发展方向,戴森也最终在 2015 年上市了自己的扫地机器人产品 360 eye。

在后来的产品升级过程中,家用扫地机器人的发展基本可以根据清扫路径解决方案的不同,以 08 年为界分成“随机”及“规划”两个阶段;08 年之前,行业产品主要搭载超声波或红外线组件以“随机触碰”循环清扫为主,后期发展出了借助附加装置进行清扫的解决方案(iRobot),但总体效率依然较低;08 年之后,清扫路径规划技术才开始逐步运用到扫地机器人产品上。如果将扫地机器人的工作过程大致分为定位、构图、规划及清扫四个步骤,定位则可以理解为客观环境信息输入,构图则是在定位基础上通过 SLAM 等系统算法构建环境地图,完成之后,处理器可基于一定算法进行清扫路径规划,并最终由电机、滚刷及边刷等功能组件完成清扫。整体来看,目前主要厂商发布的旗舰扫地机器人产品均为规划型,差异主要体现在输入技术选用、算法及清扫系统硬件上。

目前,室内环境信息的输入方法主要有无线载波、视觉图像、激光雷达三种,在定位精度、硬件成本及应用场景等指标上均各有优劣,无线载波在浦桑尼克部分产品上有应用,而就 iRobot、科沃斯、Neato、Dyson 等规模厂商最新发布的扫地机器人来看,视觉图像及激光雷达采用频率较高。其中 15 年 iRobot 上市的旗舰 Roomba 980、15 年 Dyson 上市的 360 eye、18 年科沃斯发布的 DJ35 均采用视觉导航技术,而 16 年小米发布的米家、17 年 Neato 发布的 Botvac D7 以及 18 年科沃斯发布的 DN 系列扫地机器人产品均采用雷达导航系统。对比两种信息录入方案来看,LDS 强在“后端”,即在信息搜集后的处理建模环节,技术路径成熟,但“前端”即传感器成本较高及可采集的环境信息量相对有限,而视觉图像法强在“前端”即可以以相对较低的成本实现大量的环境信息搜集,但在“后端”处理技术上并不十分成熟,主要牵涉到图形识别及转化等。

最后回到最本质的清洁能力,从主要型号的吸力相关参数来看,扫地机器人与手持式无线吸尘器相比仍有较为明显的差距,考虑到自重、推进系统的限制,预计未来在吸力上也不会有太大突破,应用场景主要以轻度高频打扫为主,产品升级方向也主要聚焦在更加全面智能的清扫路径、障碍识别等;不过,值得注意的是,即便在功能体验仍有较大完善空间的情况下,产品依旧实现了爆发式增长,这也充分说明了需求端的潜力,与之类似的场景在家电行业另一新兴品类洗碗机上也有明显体现,这无疑从侧面反映出消费者对于“解放双手”类产品的迫切需求。

参考观研天下发布《2019年中国扫地机器人市场分析报告-行业深度分析与投资前景预测》

影响扫地机器人历史发展进程的产品及技术创新

资料来源:互联网

从产品角度来看,扫地机器人的发展历程可大致划分为产品孕育及产品应用两个典型阶段,前者以 1997 年 Electrolux 发布其第一台扫地机器人原型机“Trilobite”(2001 年 Electrolux 才向市场推出 Trilobite 扫地机器人产品)为标志,后者以 2002 年 iRobot 发布扫地机器人产品进军民用扫地机器人市场为节点。如今来看,无论是外形还是功能上,“Trilobite”对于扫地机器人行业的“原型机”意义均较为明显:截至目前,除了 Neato 的“D”型扫地机器人及松下的“三角形”扫地机器人之外,市场上主要的扫地机器人产品仍旧延用“Trilobite”的圆盘式外观设计;功能方面,初代 Trilobite 采用反射式超声波传感器实现定位规避、依靠底部车轮实现自主运动、配备滚刷加真空泵的清扫系统、能够实现自动返回充电,这与当前市场流行的扫地机器人产品功能配置已较接近。近 20 年来扫地机器人产品端的发展,更多的是将原有各项功能进一步完善、优化和提升,尤其是定位及路线规划上,此外,部分产品开始集成拖地、安防、智能控制终端等功能。

主要厂商首款扫地机器人产品上市情况

| 产品型号 |

上市年份 |

公司 |

销售价格 |

| Trilobite |

2001 |

Electrolux |

约999英镑 |

| DC06 |

2001 |

Dyson |

- |

| Roomba |

2002 |

iRobot |

约200美元 |

| RoboCleaner

RC 3000 |

2003 |

Krcher |

约18000元 |

| Roboking |

2004 |

LG |

约249万韩元 |

| VC-RP30W |

2003 |

Samsung |

约3000美元 |

| 地宝 |

2009 |

科沃斯 |

- |

| XV-11 |

2010 |

Neato

Robotics |

约399美元 |

| V-M600 |

2013 |

小狗电器 |

- |

| TORNEO

ROBO |

2014 |

东芝 |

约7100元 |

| Scout

RX1 |

2014 |

Miele |

约999美元 |

| Rulo |

2015 |

松下 |

约5700元 |

| 360

Eye |

2015 |

Dyson |

约1000美元 |

| 米家扫地机器人 |

2016 |

石头科技 |

1699元 |

| Ion

Robot |

2017 |

Shark

Ninja |

约300美元 |

资料来源:IFR

值得一提的是,在行业发展早期,除了对产品孕育具有关键作用的 Electrolux,和对市场开拓具有关键作用的iRobot之外,主要传统吸尘器厂商均有参与,典型的即为Dyson。 98 年开始,Dyson 就着手推进其扫地机器人产品研发,不过由于立项时功能定位较高,最终原型机 DC06 包含了 54 个电池单元、70 个传感器及 3 个中央处理器,在当时的技术条件下,上述配置的价格十分昂贵,且外形、尺寸及重量等均不利于大规模推广。因此,Dyson DC06 最终并未推向终端市场,但其在功能及智能方面的追求,已经成为目前行业发展方向,戴森也最终在 2015 年上市了自己的扫地机器人产品 360 eye。

Dyson 早期扫地机器人 DC 06 与目前上市的 Dyson 360 eye 对比

资料来源:戴森官方网站

在后来的产品升级过程中,家用扫地机器人的发展基本可以根据清扫路径解决方案的不同,以 08 年为界分成“随机”及“规划”两个阶段;08 年之前,行业产品主要搭载超声波或红外线组件以“随机触碰”循环清扫为主,后期发展出了借助附加装置进行清扫的解决方案(iRobot),但总体效率依然较低;08 年之后,清扫路径规划技术才开始逐步运用到扫地机器人产品上。如果将扫地机器人的工作过程大致分为定位、构图、规划及清扫四个步骤,定位则可以理解为客观环境信息输入,构图则是在定位基础上通过 SLAM 等系统算法构建环境地图,完成之后,处理器可基于一定算法进行清扫路径规划,并最终由电机、滚刷及边刷等功能组件完成清扫。整体来看,目前主要厂商发布的旗舰扫地机器人产品均为规划型,差异主要体现在输入技术选用、算法及清扫系统硬件上。

扫地机器人结构示意图及主要运行组件

资料来源:《扫地机器人自主定位算法的研究与应用》

目前,室内环境信息的输入方法主要有无线载波、视觉图像、激光雷达三种,在定位精度、硬件成本及应用场景等指标上均各有优劣,无线载波在浦桑尼克部分产品上有应用,而就 iRobot、科沃斯、Neato、Dyson 等规模厂商最新发布的扫地机器人来看,视觉图像及激光雷达采用频率较高。其中 15 年 iRobot 上市的旗舰 Roomba 980、15 年 Dyson 上市的 360 eye、18 年科沃斯发布的 DJ35 均采用视觉导航技术,而 16 年小米发布的米家、17 年 Neato 发布的 Botvac D7 以及 18 年科沃斯发布的 DN 系列扫地机器人产品均采用雷达导航系统。对比两种信息录入方案来看,LDS 强在“后端”,即在信息搜集后的处理建模环节,技术路径成熟,但“前端”即传感器成本较高及可采集的环境信息量相对有限,而视觉图像法强在“前端”即可以以相对较低的成本实现大量的环境信息搜集,但在“后端”处理技术上并不十分成熟,主要牵涉到图形识别及转化等。

当前扫地机器人定位环节主要信号输入方法

| 步骤 |

技术路径 |

特点 |

代表厂商 |

| 定位 |

无线载波 |

技术成熟、成本低、较小区域内精度高 |

浦桑尼克 |

| 视觉图像 |

技术持续发展、成本低、信息采样全、精度较高 |

iRobot、科沃斯、Dyson |

|

| 激光雷达 |

技术成熟、成本高、精度高 |

Neato、米家、科沃斯 |

|

| 构图 |

KF-SLAM |

概率型模型,适合线性系统,非线性系统误差较大 |

- |

| PF-SLAM |

概率型模型,能够很好的处理非线性场景,时间长 |

- |

|

| EKF-SLAM |

概率型模型,能够较好完成导航任务,计算量大 |

主要厂商采用 |

资料来源:《扫地机器人自主定位算法的研究与应用》

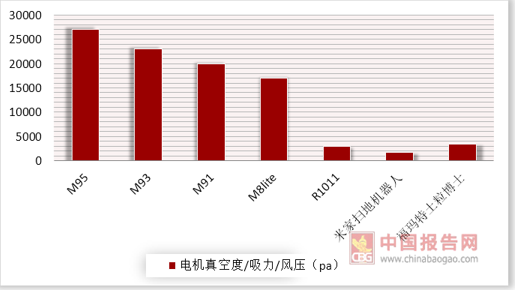

最后回到最本质的清洁能力,从主要型号的吸力相关参数来看,扫地机器人与手持式无线吸尘器相比仍有较为明显的差距,考虑到自重、推进系统的限制,预计未来在吸力上也不会有太大突破,应用场景主要以轻度高频打扫为主,产品升级方向也主要聚焦在更加全面智能的清扫路径、障碍识别等;不过,值得注意的是,即便在功能体验仍有较大完善空间的情况下,产品依旧实现了爆发式增长,这也充分说明了需求端的潜力,与之类似的场景在家电行业另一新兴品类洗碗机上也有明显体现,这无疑从侧面反映出消费者对于“解放双手”类产品的迫切需求。

主要扫地机器人产品吸力与手持式吸尘器相比仍有明显差距

资料来源:莱克、石头科技、福玛特官方网站

资料来源:IFR,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。