装载机,是指一种广泛用于公路、铁路、建筑、水电、港口、矿山等建设工程的土石方施工机械,其种类多样,主要可按发动机功率,传动形式,行走系结构,装载方式的不同进行分类。

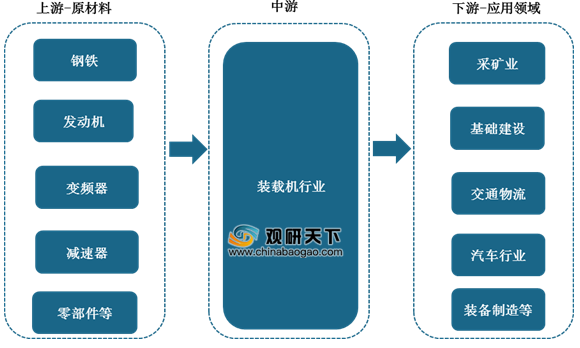

其产业链上游主要为提供制造工程机械产品提供原材料的钢铁行业、发动机行业,下游应用广阔,主要应用于房地产采矿业等领域。

其中,基础建设与采矿业两大下游应用领域为我国装载机市场需求的主要来源,两者占比合计高达75%。

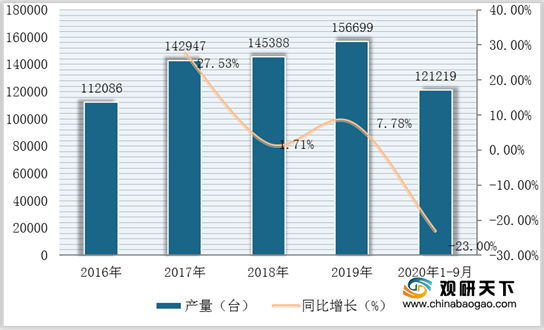

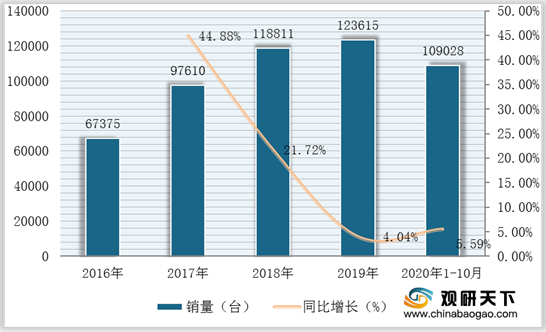

2016-2019年,受基建、采矿业等应用领域需求稳步上升,我国装载机产销量保持逐年增长态势。进入2020年受疫情影响,我国装载机产量有所下降,但销量保持稳定增长。

在产量方面,数据显示,2019年我国装载机产量为156699台,同比增长8%。截至2020年1-9月我国装载机产量为121219台,同比下降23%。

在销量方面,数据显示,2019年我国装载机销量为123615台,同比增长4.04%。截至2020年1-10月我国装载机销量为109028台,同比增长5.59%。

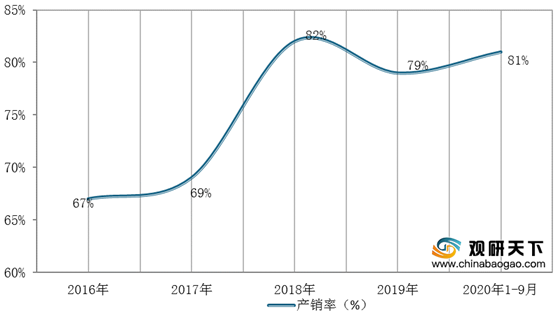

结合产销量来看,近几年我国装载机行业明显处于供过于求的格局,但随着去产能化工作不断推进,我国装载机产销率逐渐趋于平衡。数据显示,截至2020年1-9月我国装载机产销率已达81%。

相关行业分析报告参考《2020年中国装载机市场分析报告-行业运营态势与前景评估预测》。

装载机分类

| 分类方式 |

种类 |

简介 |

| 发动机功率 |

小型装载机 |

功率小于74kw |

| 中型装载机 |

功率在74~147kw |

|

| 大型装载机 |

功率在147~515kw |

|

| 特大型装载机 |

功率大于515kw |

|

| 传动形式 |

液力—机械传动 |

一般在中大型装载机多采用 |

| 液力传动 |

一般仅在小型装载机上采用 |

|

| 电力传动 |

一般在大型装载机上采用 |

|

| 行走结构 |

轮胎式 |

质量轻、速度快、机动灵活、效率高、不易损坏路面、接地比压大、通过性差、但被广泛应用 |

| 履带式 |

具备接地比压小,通过性好、重心低、稳定性好、附着力强等优点,但灵活性相对差、成本高、行走时易损坏路面 |

|

| 装卸方式 |

前卸式 |

适合于各种作业场地,应用较广 |

| 回转式 |

适用于较狭小的场地 |

|

| 后卸式 |

前端装、后端卸、作业效率高、但作业的安全性欠好 |

资料来源:公开资料整理

其产业链上游主要为提供制造工程机械产品提供原材料的钢铁行业、发动机行业,下游应用广阔,主要应用于房地产采矿业等领域。

装载机产业链

资料来源:公开资料整理

其中,基础建设与采矿业两大下游应用领域为我国装载机市场需求的主要来源,两者占比合计高达75%。

我国装载机市场下游应用领域分布

数据来源:公开资料整理

2016-2019年,受基建、采矿业等应用领域需求稳步上升,我国装载机产销量保持逐年增长态势。进入2020年受疫情影响,我国装载机产量有所下降,但销量保持稳定增长。

在产量方面,数据显示,2019年我国装载机产量为156699台,同比增长8%。截至2020年1-9月我国装载机产量为121219台,同比下降23%。

2016-2020年1-9月我国装载机产量与同比增长

数据来源:中国工程机械工业协会

在销量方面,数据显示,2019年我国装载机销量为123615台,同比增长4.04%。截至2020年1-10月我国装载机销量为109028台,同比增长5.59%。

2016-2020年1-10月我国装载机销量与同比增长

数据来源:中国工程机械工业协会

结合产销量来看,近几年我国装载机行业明显处于供过于求的格局,但随着去产能化工作不断推进,我国装载机产销率逐渐趋于平衡。数据显示,截至2020年1-9月我国装载机产销率已达81%。

2016-2020年1-9月我国装载机产销率变化

数据来源:中国工程机械工业协会(shz)

相关行业分析报告参考《2020年中国装载机市场分析报告-行业运营态势与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。