建筑垃圾处理是将固体废弃物作为再生资源重新利用的一种方式。在产业链端,建筑垃圾处理上游是水泥制造业和建筑垃圾破碎机械设备制造业;下游为建筑施工、房地产行业。

由于国家环保政策趋严以及下游建筑业快速发展致使建筑垃圾处理需求增加。2014-2019年,我国建筑业房屋施工面积呈现平稳增长的趋势,2019年达到144.2亿平方米,同比增长5.1%;2020年前第三季度为124.54亿平方米。

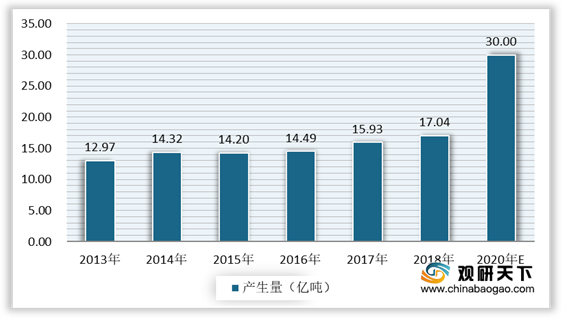

与此同时,随着建筑业房屋施工面积增加,我国建筑垃圾产生量也将逐年增加。如果按照每10000平米建筑施工面积平均产生550吨建筑垃圾进行测算,建筑施工面积对城市建筑垃圾产量的贡献率为48%,所以2018年我国建筑垃圾产生量约为17.04亿吨。并且,根据住建部的规划,2020年我国将新建住宅300亿平方米,也就是说2020年我国建筑垃圾产生量将会突破30亿吨。

因此,近三年来,国家对建筑垃圾污染环境防治愈加严格,相关法律法规也正在不断完善,并且具体明确强制性政策,从而不断推动建筑垃圾资源化利用发展。

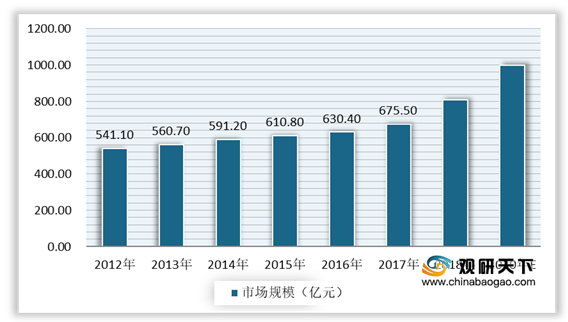

因此,未来随着国家监管政策趋严、新基建持续投入、城市建筑垃圾处理的法律法规逐渐完善,再加上大众环保意识的增强,预计未来四年我国建筑垃圾处理行业市场规模将继续扩大。根据数据显示,2017年我国建筑垃圾处理行业规模达到了675.5亿元,2018年逼近800亿;预计到2020年将突破1000亿大关。

相关行业分析报告参考《2020年中国建筑垃圾处理行业分析报告-行业运营态势与投资战略研究》。

建筑垃圾处理行业产业链

数据来源:公开资料整理

由于国家环保政策趋严以及下游建筑业快速发展致使建筑垃圾处理需求增加。2014-2019年,我国建筑业房屋施工面积呈现平稳增长的趋势,2019年达到144.2亿平方米,同比增长5.1%;2020年前第三季度为124.54亿平方米。

2014-2020年1-9月中国建筑业房屋施工面积统计情况

数据来源:公开资料整理

与此同时,随着建筑业房屋施工面积增加,我国建筑垃圾产生量也将逐年增加。如果按照每10000平米建筑施工面积平均产生550吨建筑垃圾进行测算,建筑施工面积对城市建筑垃圾产量的贡献率为48%,所以2018年我国建筑垃圾产生量约为17.04亿吨。并且,根据住建部的规划,2020年我国将新建住宅300亿平方米,也就是说2020年我国建筑垃圾产生量将会突破30亿吨。

2013-2020年中国建筑垃圾产生量及预测情况

数据来源:公开资料整理

因此,近三年来,国家对建筑垃圾污染环境防治愈加严格,相关法律法规也正在不断完善,并且具体明确强制性政策,从而不断推动建筑垃圾资源化利用发展。

2017-2020年5月我国建筑垃圾处理相关政策

| 颁布时间 |

颁布部门 |

政策文件 |

要点 |

| 2017年 |

住房城乡建设部、发改委 |

全国城市市政基础役施建设"十三五"规划 |

加强建筑垃圾源头减量与控制。加强建筑垃圾资源回收利用设施及消纳设施建设 |

| 2018年 |

住房城乡建设部 |

《住房城乡建设部建筑节能与科技司2018年工作要点》 |

深入推进建筑能效提升,提升建筑垃圾利用效能 |

| 2019年 |

国务院 |

《"无废城市"建设试点工作方案》 |

提出"无废城市"建设将以大宗工业固体废物、主要农业废弃物、生活垃圾建筑垃圾、危险废物处理为重点展开 |

| 2019年 |

住房和城乡建设部 |

《关于开展建筑垃圾治理试点工作的通知》 |

要求在35个建筑垃圾资源化处理试点城市中要合理布局消纳处置、资源化利用设施,加快设施建设,推动资源化利用,提高建筑垃圾再生产品质量,研究制定再生产品(再生砂石骨料、再生免烧砖、再生新型建材)的推广应用政策 |

| 2020年5月 |

住建部 |

施工现场建筑垃圾减量化指导手册(试行) |

施工现场建筑垃圾的就地处置,应遵循因地制宜、分类利用的原则,提高建筑拉圾处置利用水平。 |

数据来源:各政府部门官网

因此,未来随着国家监管政策趋严、新基建持续投入、城市建筑垃圾处理的法律法规逐渐完善,再加上大众环保意识的增强,预计未来四年我国建筑垃圾处理行业市场规模将继续扩大。根据数据显示,2017年我国建筑垃圾处理行业规模达到了675.5亿元,2018年逼近800亿;预计到2020年将突破1000亿大关。

2012-2020年中国建筑垃圾处理行业市场规模分析

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国建筑垃圾处理行业分析报告-行业运营态势与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。