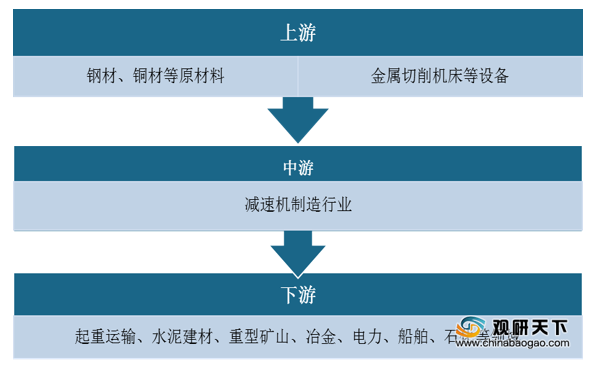

上游方面:铜材与钢材为减速机制造的主要原材料,金属切削机床为减速机制造的主要设备。数据显示,2016-2020年,我国钢材与铜材产量整体呈上升趋势,但金属切削机床产量却逐年下降。截至到2020年1-9月我国铜材产量为1473.9万吨;截至到2020年1-9月我国钢材产量为11913.3万吨。截至到2020年1-9月我国金属切削机床产量为32万台。

现阶段,我国减速机行业上游相关企业主要有浙江洪波科技股份有限公司、宝山钢铁股份有限公司与烟台艾迪精密机械股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 浙江洪波科技股份有限公司 |

电磁线、铜线、纸箱、塑料线盘的制造加工、销售;金属材料、建筑材料、五金、电子元件、电子器件的销售 |

1、质量认证优势:产品在ISO90001:2008质量管理体系和ISO14000:2004环境管理体系的严密控制下,采用国家标准组织生产,并通过出口内质量许可证和美国UL安全产品认证证书。 |

| 2、市场与品牌优势:“洪波”商标和“洪波”商号分别被评为中国驰名商标、浙江省知名商号。并荣获了国家重点扶持高新技术企业、省高新技术100强企业、省电子信息三十强单位等诸多荣誉。稳定的质量与良好的售后服务不但为洪波赢得了诸多知名企业的认可,还取得了“优秀供应商”、“诚信民营企业”等称号。 |

||

| 宝山钢铁股份有限公司 |

钢铁冶炼、加工,电力、煤炭、工业气体生产、码头、仓储、运输等与钢铁相关业务 |

1、技术优势:公司全部装备技术建立在当代钢铁冶炼、冷热加工、液压传感、电子控制、计算机和信息通讯等先进技术的基础上,具有大型化、连续化、自动化的特点。通过引进并对其不断进行技术改造,保持世界最先进的技术水平。 |

| 2、质量优势:公司采用国际先进的质量管理,主要产品均获得国际权威机构认可,得到中国、法国、美国、英国、德国、挪威、意大利等七国船级社认可。 |

||

| 3、市场优势:宝钢股份在成为中国市场主要钢材供应商的同时,产品出口日本、韩国、欧美四十多个国家和地区。 |

||

| 烟台艾迪精密机械股份有限公司 |

建筑工程用机械设备及属具、液压动力机械及液压件、切削工具及硬质合金相关产品、机器人及相关产品、液压凿岩机、汽车关键零部件的研发、生产、销售及技术服务 |

1、认证优势:2005年,公司顺利通过了ISO9001:2008国际质量管理体系认证;2006年,公司产品通过欧盟CE安全认证。 |

| 2、销售网络与服务优势:公司通过实行强有力的代理销售,建立健全了销售网络,产品销往全球40多个国家与地区。过硬的产品质量、全方位的零配件供应以及专业的售后服务,赢得了广大用户的一致赞誉。 |

||

| 3、技术与设备优势:公司汇聚了高级管理人员、技术研发人员、专业技术工人等300余人。公司始终视产品质量为企业的生命,同时配备了数十台世界一流的生产设备。 |

中游方面:经过多年发展,我国已成为全球减速机生产大国,但由于在技术与性能上与欧、美、日国家存在较大差距,我国减速机制造出口量较大,在高端零部件等方面仍依赖于进口。

数据显示,2017-2019年,我国减速机制造行业出口额逐年增长,进口额却波动下降;而2020年一季度受疫情影响,我国减速机进出口市场遭受打击,进口额和出口额均有所下滑,进出口总额仅为9.14亿美元,较2019年同期下滑13.45%。

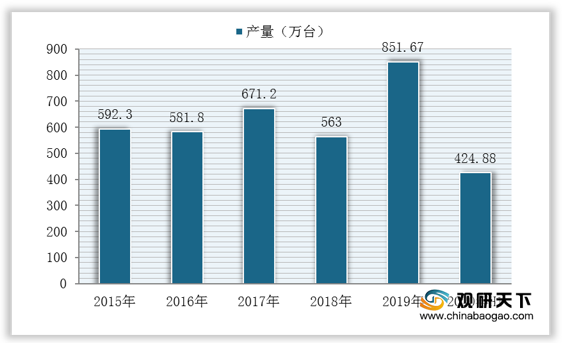

在此背景下,我国减速机行业进入产能调整期,产量保持波动增长。数据显示,截至到2020年H1我国减速机产量为424.88万台。

现阶段,我国减速机行业相关企业主要有宁波东力股份有限公司、宁波中大力德智能传动股份有限公司与江苏国茂减速机股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 宁波东力股份有限公司 |

减速电机、减速器、风电齿轮箱、车辆齿轮、机车齿轮、电机、电气机械及器材、运输机械、通用设备的制造、加工、技术咨询 |

1、产品链优势:公司产品涵盖大功率重载齿轮箱、模块化减速电机、模块化减速机、小型减速机为主的工业齿轮箱、风电齿轮箱、工业电机等通用设备,手术室自动门、通道自动门、防辐射自动门、病房自动门、自动重叠门等自动化控制装置,产品应用于冶金、矿山、起重、水电、建材、医用等诸多行业,模块化产品和定制产品并存,行业内属于最丰富的产品链企业之一,在全面服务客户多样化需求上具有优势。 |

| 2、客户资源优势:公司已拥有一批包括国内外知名的企业,如必和必拓、达涅利、宝钢、武钢、中石化、葛州坝、宁波港、协和医院、中央人民广播电台、首都机场、双鹤药业等众多优质客户群,建立了长期的合作伙伴关系。 |

||

| 3、市场优势:公司主要产品小型减速器,模块化减速电机和大功率重载齿轮箱,主要应用于冶金和矿山行业,在冶金行业占有率达9.56%,居第三位,辊道减速电机市场占有率居全国首位,特别在钢铁行业2米以上板材连铸连轧成套设备配套上,被国内各大钢铁企业,设计院列为替代进口首选产品,主要产品性能技术已接近国际先进水平,具有良好性价比,市场竞争力很强。 |

||

| 宁波中大力德智能传动股份有限公司 |

减速电机、减速器、电机、电机驱动器、机器人控制器、工业机器人、通用及专用设备、机床及其相关零部件、各种主机专用轴承、五金工具、模具制造、加工、销售 |

1、自主研发优势:通过多年积累,公司已掌握先进的小模数齿轮硬齿面加工技术、减速电机集成及检测技术、精密行星减速器加工技术、摆线减速器加工技术等,产品性能处于国内领先水平。 |

| 2、工艺和质量控制优势:公司从日本、德国、美国进口大量精密加工设备和检测设备,,为产品研发与确保产品质量奠定了坚实的基础。此外,公司是行业内较早通过ISO9001质量体系认证的企业之一,公司产品根据市场及客户需要通过了CE、RoHS、UL、3C产品认证,表明公司产品不仅满足国内高端客户的要求,而且部分产品能够与国际标准接轨,能够跻身于国际市场竞争中。 |

||

| 3、产品种类齐全优势:公司产品已从最初的直流电机发展为减速器、减速电机的完整产品线,产品应用除覆盖一般机械设备外,还可应用于自动门、太阳能光伏跟踪系统、电动叉车、AGV无人搬运车、自动分拣系统、机械手、工业机器人、服务机器人等高端领域。 |

||

| 江苏国茂减速机股份有限公司 |

传动设备、减速机、电器机械及器材、机械零部件、电机制造、加工 |

1、产品链优势:国茂股份以行业领先的系列产品覆盖率,全面拥有标准、专用、大中型非标、新品、高精密传动等十几个系列上万个品种,纵深进入到了冶金、矿山、物流、化工、建筑、粮食机械、纺织、能源、制药、环保、电力、烟机、塑机、海洋工程、船舶、钻井平台、农田水利、轨道交通、港口码头、立体车库等众领域,并不断成功将业务拓展到东南亚、欧美等海外市场。 |

| 2、管理体系优势:拥有完整的质量、环境、职业健康安全三大管理集合体系;创新引进可支撑全球化运作的PLM管理系统,持续信息化和工业化两化融合建设,智慧构建国茂GPS精益生产管理体系行业新模式。 |

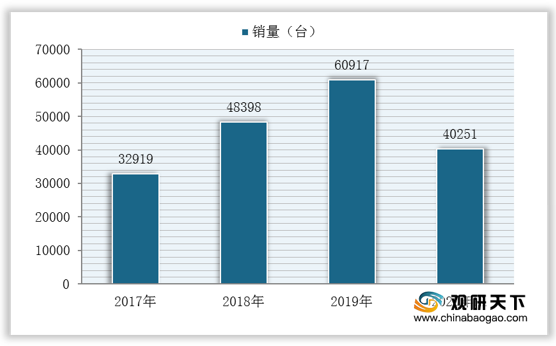

下游方面:减速机在国民经济各行业应用广泛,以起重运输行业为例,近三年来,在新基建热潮、出口拉动和环保趋严等因素的影响下,我国工程起重机行业实现稳步增长,销量创历史新高。数据显示,2019年我国起重机销量超过60000台,增幅在25%以上;截止到2020年H1,我国工程起重机各类产品销量达40251台。

现阶段,我国减速机行业下游相关企业主要有三一重工股份有限公司、中联重科股份有限公司、安徽海螺水泥股份有限公司与云南昆船智能装备有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 三一重工股份有限公司 |

生产建筑工程机械、起重机械、停车库、通用设备及机电设备(其中特种设备制造须凭本企业行政许可)、金属制品、橡胶制品、电子产品、钢丝增强液压橡胶软管和软管组合件、客车(不含小轿车)和改装车 |

1、产品优势:泵车、拖泵、挖掘机、履带起重机、旋挖钻机等主导产品已成为中国第一品牌。 |

| 2、技术优势:2012年荣获“国家技术发明奖二等奖”,成为建国以来工程机械行业获得的国家级最高荣誉,共拥有授权有效专利3310项。 |

||

| 3、品牌优势:自1994年成立以来,三一重工以年均50%以上速度增长,已经发展为中国最大、全球第五的工程机械制造商,也是全球最大的混凝土机械制造商。 |

||

| 中联重科股份有限公司 |

开发、生产、销售工程机械、农业机械、环卫机械、汽车起重机及其专用底盘、消防车辆及其专用底盘、高空作业机械、其它机械设备 |

1、产品优势:公司生产具有完全自主知识产权的10大类别、56个产品系列,600多个品种的主导产品,为全球产品链最齐备的工程机械企业。 |

| 2、市场优势:塔式起重机和环卫机械市场占有率均居国内第一。汽车起重机年产过万台,市场占有率国内第二位。 |

||

| 安徽海螺水泥股份有限公司 |

装配式建筑及预制部件部品的设计、生产、销售、安装及售后服务,工程总承包;机械设备、仪器仪表、零配件及企业生产、科研所需的原辅材料生产、销售、出口、进口 |

1、回收利用体系优势:海螺水泥不仅在建设和生产中重视生态环境保护、同时还大量利用各种工业废渣、大胆试验处理社会废弃物,以及大批增建纯低温余热发电设施。 |

| 2、产能规模优势:海螺日产8000吨和三条日产10000吨熟料生产线是全球最先进、单线规模最大的生产线,它们的顺利建成和稳定运行,标志着中国水泥制造业的技术水平已经跨入世界先进行列。 |

||

| 云南昆船智能装备有限公司 |

昆船AGV产品(系统)及其相关智能技术装备的研发、设计、生产、安装、调试和售后服务 |

1、项目经验优势:先后实施项目200多个、交付产品两千多台套,完成了八大类30余种移载机构的开发;22年来,先后承担了多项国家、云南省和昆明市技术开发项目,均取得很好的业绩,项目的可靠应用获得了国内外用户的一致好评。 |

| 2、产品链优势:产品广泛应用于智慧停车、快递、电商、烟草、玻纤、国防军工等行业,并出口到美国、巴西、泰国、科威特等国家。 |

||

| 3、人才与管理优势:聚集着一批AGV方面的专业技术人员,其中3人具有研究员级高级职称,16人具有高级职称,21人具有中级职称;其中2人为昆明市“技术带头人”,2人为“云南省科技创新人才”,1人为“昆明市优秀专家”;团队成员的组成年龄、专业知识、技术层次结构合理,具有合理的人员梯队建设目标和规划。 |

相关行业分析报告参考《2020年中国减速机市场调研报告-市场深度分析与发展趋势分析》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。