| PLC类型 |

定义 |

特点 |

适用场景 |

| 整体式PLC |

将电源、存储器、CPU、I/O接口等组成单元集成于一个机箱内的PLC |

具有体积小、集成程度高、结构紧凑、价格较低等特点 |

小型PLC一般采用的是整体式结构 |

| 模块式PLC |

将电源、CPU、I/O接口等组成单元以模块的形式组合而成的PLC |

装配较为方便、便于维护、可扩展性较强,可根据实际需要组装成不同规模的系统,配置模块式结构具有一定的灵活性 |

模块式结构在大、中型PLC中应用较多 |

| 叠装式PLC |

由CPU、电源、I/O接口等组成单元以模块式结构的形式,但安装不用基板,仅用电缆进行单元间联接,且各单元可以一层层地叠装 |

既能够保证PLC结构灵活配置的特点,又能保持其结构的紧凑性 |

/ |

| PLC类型 |

I/O点数 |

存储容量 |

特点 |

应用场景 |

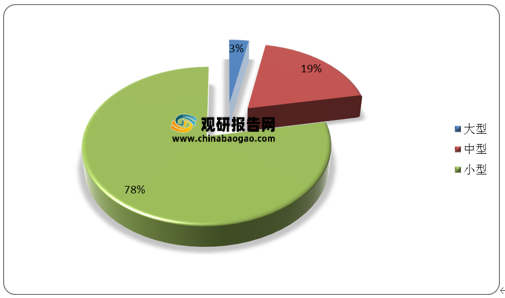

| 小型PLC |

256以下 |

4KB以下 |

体积小、价格低、功能相对单一 |

适合于单台设备的控制 |

| 中型PLC |

256-1024 |

2-8KB |

具有较强的通信功能和模拟量处理能力 |

可应用于相对复杂的逻辑控制系统以及连续生产过程的控制系统中 |

| 大型PLC |

1024以上 |

2048点以上 |

功能最广泛而强大,且具有较强的网络结构和通信联网能力 |

主要应用于大型生产设备的自动化控制系统中 |

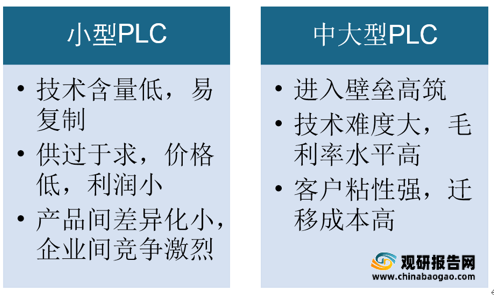

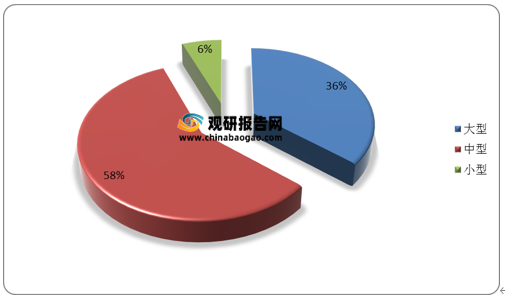

PLC在一定程度上可以跨行业使用,但仍存在一定行业壁垒。小型PLC市场准入门槛比较低,技术难度不高,下游对小型PLC的价格敏感,导致小型PLC产品同质化严重和业内竞争较为激烈;“技术壁垒+客户壁垒+资金壁垒+产品排他性壁垒”构筑中大型PLC较高行业壁垒。

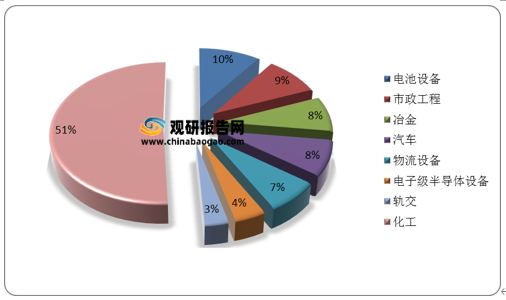

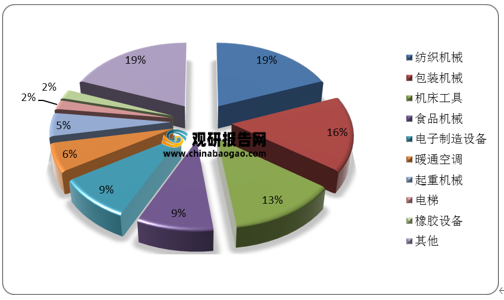

国内大中型PLC主要应用于项目型市场,产品的安全性、可靠性、稳定性和网络通信能力要求比较高,如汽车、冶金、电力、化工、建材等,其中,电池设备、市政工程、冶金、汽车及物流设备领域占比相差不大,分别为10%、9%、8%、8%、7%。小型PLC主要应用于OEM市场,如纺织机械、包装机械、起重机械、食品机械等器械设备,其中,纺织机械、包装机械及机床工具领域占比均超过10%,分别为19%、16%、13%。

| PLC类型 |

I/O点数 |

存储容量 |

特点 |

应用场景 |

| 小型PLC |

256以下 |

4KB以下 |

体积小、价格低、功能相对单一 |

适合于单台设备的控制 |

| 中型PLC |

256-1024 |

2-8KB |

具有较强的通信功能和模拟量处理能力 |

可应用于相对复杂的逻辑控制系统以及连续生产过程的控制系统中 |

| 大型PLC |

1024以上 |

2048点以上 |

功能最广泛而强大,且具有较强的网络结构和通信联网能力 |

主要应用于大型生产设备的自动化控制系统中 |

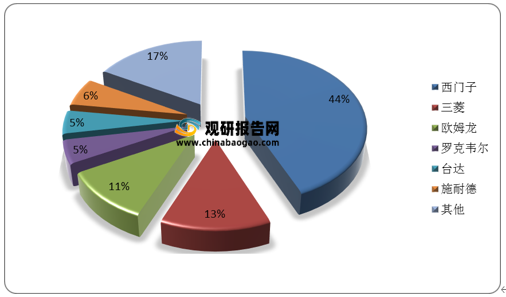

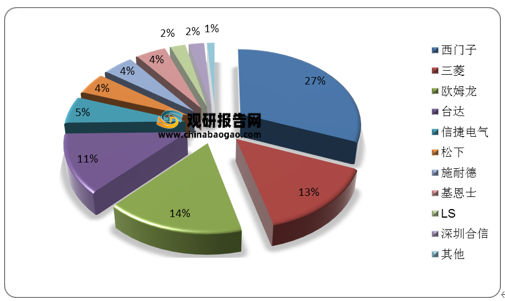

国内PLC企业分三个梯队,第一梯队是以西门子、罗克韦尔、施耐德等为代表的欧美企业,第二梯队是以三菱、欧姆龙等为代表的日系企业,第三梯队是以台达、信捷电气、汇川技术等为代表的本土企业。

| PLC类型 |

I/O点数 |

存储容量 |

特点 |

应用场景 |

| 小型PLC |

256以下 |

4KB以下 |

体积小、价格低、功能相对单一 |

适合于单台设备的控制 |

| 中型PLC |

256-1024 |

2-8KB |

具有较强的通信功能和模拟量处理能力 |

可应用于相对复杂的逻辑控制系统以及连续生产过程的控制系统中 |

| 大型PLC |

1024以上 |

2048点以上 |

功能最广泛而强大,且具有较强的网络结构和通信联网能力 |

主要应用于大型生产设备的自动化控制系统中 |

国内PLC市场份额主要由西门子、三菱、欧姆龙、罗克韦尔等巨头占据,西门子在国内PLC市场的综合市占率超40%,第二大品牌三菱市占率14%。

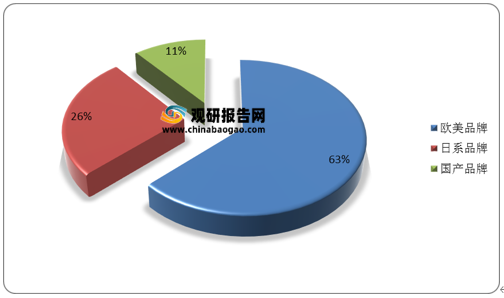

从品牌所属地区来看,我国PLC市场超六成份额被欧美品牌占据,其次是日系品牌,其市场占比为26%,国产品牌则占据11%的市场。

大型PLC是竞争壁垒最高的领域,我国大型PLC第一大品牌是罗克韦尔,国内市场占比40%,其次分别是施耐德和西门子,占比依次为21%、19%。

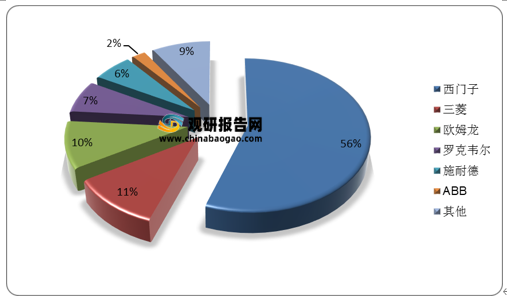

中型PLC是竞争格局最为集中的领域,第一大品牌西门子国内市场占比达56%,其次是三菱和欧姆龙,占比分别为11%、10%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。