1、3C 产业固定资产投资维持高位,对工控行业形成有力支撑

3C 产品即计算机(computer)、通讯(communication)、消费电子(consumer electric)的统称。其中计算机主要指电脑,具体又可以细分为台式机、笔记本和平板电脑;通讯产品包括手机和对讲机;消费电子种类繁多,如数码相机、影音娱乐设备等。

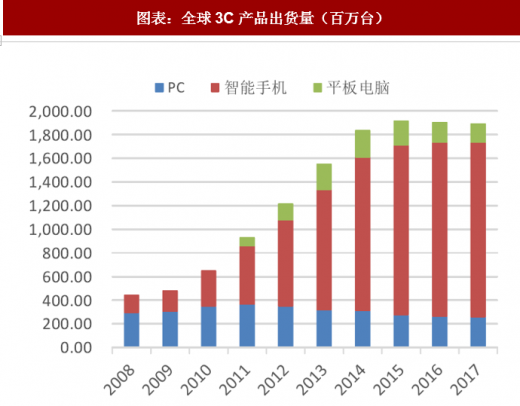

我国 3C 产能占比全球的 70%,已经成为全球 3C 制造业的中心。根据 IDC 统计数据,2017 年全球智能手机、平板手机与 PC 出货总量达到 18.95 亿台,其中全球智能手机出货量为 14.72 亿台,中国智能手机出货量为 4.61 亿台,占全球智能手机出货量的 31%。

参考观研天下发布《2018年中国工控行业分析报告-市场运营态势与投资前景研究》

图表:2007-2017年我国 3C产业固定资产投资规模

资料来源:观研天下整理

图表:全球3C产品出货量(百万台)

资料来源:观研天下整理

3C 产业具有竞争激烈,产品更新速度快等特点,因此设备更新率较高。以苹果手机为例,新产品的推出周期基本为 1 年,并且频率正在加速。我国 3C 产能虽大,但是自动化和智能化能力尚不成熟,未来 3C 行业将面临产线频繁更换,人工成本提高等难题,因此 3C 产业还需提高自动化率,对工控产品将产生较高的需求。3C 产业固定资产投资同比增长率在 2017 年达到 23%,未来有望保持较高的增长,将对工控有较强的联动效应。

2、新能源汽车发力,电机电控市场空间巨大,有望孕育大市值公司

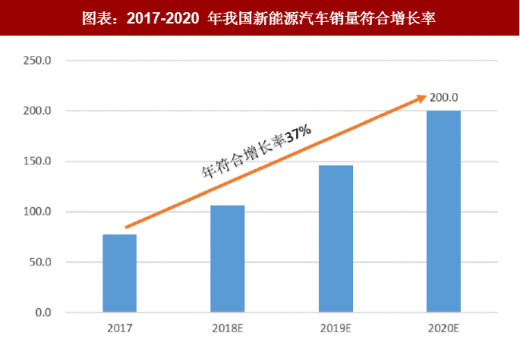

我国已经成为新能源汽车最大的市场,2017 年我国新能源汽车产销量分别为 79.4 万辆和 77.7 万辆,全球领先。根据中国汽协公布数据,2018 年 5 月我国新能源汽车产销分别完成 9.6 万辆和 10.2 万辆,同比增长 85.6%和 125.6%;1-5 月我国新能源汽车产销均完成 32.8 万辆,同比增长 122.9%和 141.6%。其中纯电动汽车产销均完成 25 万辆,同比分别增长 105.1%和 124.7%。预计 2020 年我国新能源汽车销量有望达到 200 万辆。2018-2020 年复合增速有望达到 37%。

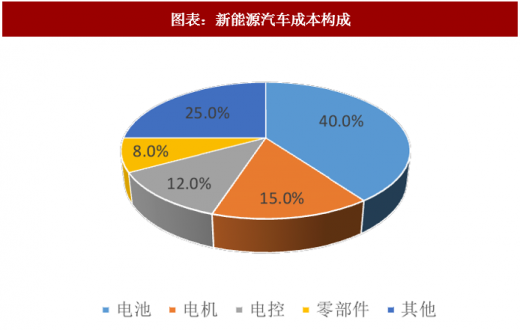

电机电控是新能源电动车的核心部件,价值约占到整车的 27%。新能源汽车的快速发展,对电机电控的需求巨大。目前电机电控主要有两种供应模式,一是整车厂商自己生产,另一种是第三方的电机电控厂商。

图表:2017-2020 年我国新能源汽车销量符合增长率

资料来源:观研天下整理

图表:新能源汽车成本构成

资料来源:观研天下整理

目前我国电机电控市场集中度较低,工控行业中的汇川技术、英威腾、麦格米特、蓝海华腾、英博尔等公司已经开始布局新能源汽车电机电控产业。新能源汽车电机控制器具有一定的技术壁垒,国内整车企业中仅有中车时代、宇通客车、中通客车、比亚迪、北汽新能源等少数车企具有自主配套电控能力,其余车企均采用第三方电机控制器,而且行业集中度较低,寡头优势尚不明显,未来市场会整合加速,具有工控电控技术优势的第三方供应商已经开始布局乘用车市场,未来有望抢占更多的市场份额。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。