20世纪中期以后,随着自动控制理论的产生和自动控制技术的成熟,以A /D (数字/模拟转换)环节为基础的数字式仪器得到快速发展。

伴随着计算机、通讯、软件和新材料、新技术等的快速发展与成熟,人工智能、在线测控成为可能,使仪器走向智能化、虚拟化、网络化。

参考观研天下发布《2018年中国仪器仪表行业分析报告-市场运营态势与发展趋势预测》

数字仪器、智能仪器、个人计算机仪器、虚拟仪器和网络仪器代表了20世纪现代科学仪器发展的主流与方向。

数字化是智能仪器、个人仪器和虚拟仪器的基础,是计算机技术进入测量仪器的前提。广泛应用于电子数字计算机、数控技术、通讯设备、数字仪表等方面,诸如人类第一台电子数字计算机ENIAC,爱思达金相显微镜,体视显微镜,X光检查机等。

我国已步入仪器仪表生产大国行业,通过多年发展已具备了相当的产业规模,面对错综复杂的国际贸易形势,我国仪器仪表行业应牢牢抓住发展的战略优势期,本着“创新优先、重点突破、技术融合、夯实基础、多元投入”的原则,布局符合战略性新兴产业的发展规划。

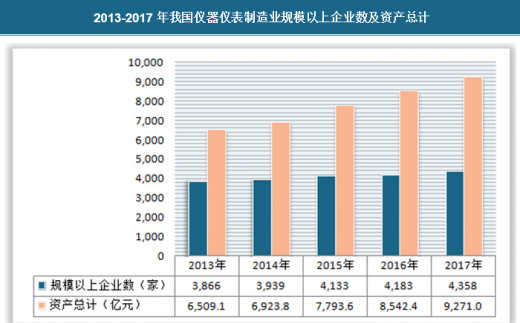

2017年,我国仪器仪表制造业规模以上企业达到4358家,资产总规模达到9271亿元。

近年来,得益于机械、冶金、石化行业等仪器仪表服务领域经营状况的好转,我国仪器仪表制造业发展一路向好。

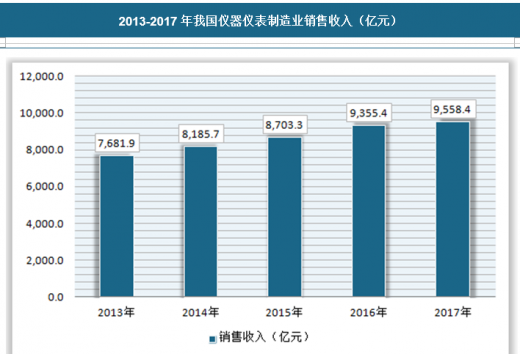

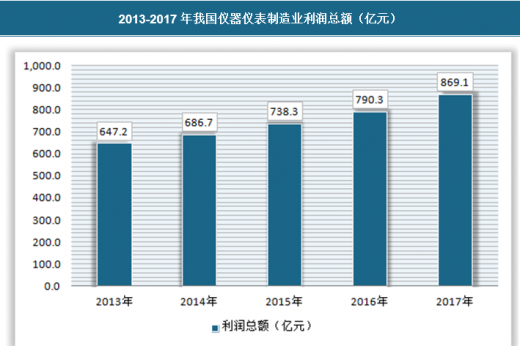

2017年,我国仪器仪表制造行业销售收入达到9558亿元,较去年同期增长2.17%,增速逐渐放缓。五年间,该行业销售收入总体增长率达到20%。利润方面,2017年该行业利润总额达到869.1亿元,较去年同期增长了9.97%。

经过几十年的发展,我国已经成为世界上第二大仪器仪表制造国,仪器仪表产业形成了一定的规模,仪器仪表产品也比较丰富。但是,我国仪器仪表制造业仍面临着大而不强的问题,仪器仪表制造企业仍以中小企业为主,仪器仪表产品以中低端为主,缺乏与国外知名品牌相抗衡的核心技术等。

随着增值税改革的实施,制造业增值税减税将为仪器仪表制造业发展带来重大利好。首先,有助于仪器仪表制造业企业降低税负,增加企业利润,为仪器仪表企业加大研发投入和扩大生产规模提供资金支持;其次,有助于推动仪器仪表上下游包括集成电路、钢铁、机器人等行业的发展,为仪器仪表制造业的发展提供动力;最后,有助于推动仪器仪表制造业转型升级,实现高端高质量发展。

伴随着计算机、通讯、软件和新材料、新技术等的快速发展与成熟,人工智能、在线测控成为可能,使仪器走向智能化、虚拟化、网络化。

参考观研天下发布《2018年中国仪器仪表行业分析报告-市场运营态势与发展趋势预测》

数字仪器、智能仪器、个人计算机仪器、虚拟仪器和网络仪器代表了20世纪现代科学仪器发展的主流与方向。

数字化是智能仪器、个人仪器和虚拟仪器的基础,是计算机技术进入测量仪器的前提。广泛应用于电子数字计算机、数控技术、通讯设备、数字仪表等方面,诸如人类第一台电子数字计算机ENIAC,爱思达金相显微镜,体视显微镜,X光检查机等。

我国已步入仪器仪表生产大国行业,通过多年发展已具备了相当的产业规模,面对错综复杂的国际贸易形势,我国仪器仪表行业应牢牢抓住发展的战略优势期,本着“创新优先、重点突破、技术融合、夯实基础、多元投入”的原则,布局符合战略性新兴产业的发展规划。

2017年,我国仪器仪表制造业规模以上企业达到4358家,资产总规模达到9271亿元。

2013-2017年我国仪器仪表制造业规模以上企业数及资产总计

资料来源:国家统计局

近年来,得益于机械、冶金、石化行业等仪器仪表服务领域经营状况的好转,我国仪器仪表制造业发展一路向好。

2017年,我国仪器仪表制造行业销售收入达到9558亿元,较去年同期增长2.17%,增速逐渐放缓。五年间,该行业销售收入总体增长率达到20%。利润方面,2017年该行业利润总额达到869.1亿元,较去年同期增长了9.97%。

2013-2017年我国仪器仪表制造业销售收入(亿元)

资料来源:国家统计局

2013-2017年我国仪器仪表制造业利润总额(亿元)

资料来源:国家统计局

经过几十年的发展,我国已经成为世界上第二大仪器仪表制造国,仪器仪表产业形成了一定的规模,仪器仪表产品也比较丰富。但是,我国仪器仪表制造业仍面临着大而不强的问题,仪器仪表制造企业仍以中小企业为主,仪器仪表产品以中低端为主,缺乏与国外知名品牌相抗衡的核心技术等。

随着增值税改革的实施,制造业增值税减税将为仪器仪表制造业发展带来重大利好。首先,有助于仪器仪表制造业企业降低税负,增加企业利润,为仪器仪表企业加大研发投入和扩大生产规模提供资金支持;其次,有助于推动仪器仪表上下游包括集成电路、钢铁、机器人等行业的发展,为仪器仪表制造业的发展提供动力;最后,有助于推动仪器仪表制造业转型升级,实现高端高质量发展。

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。