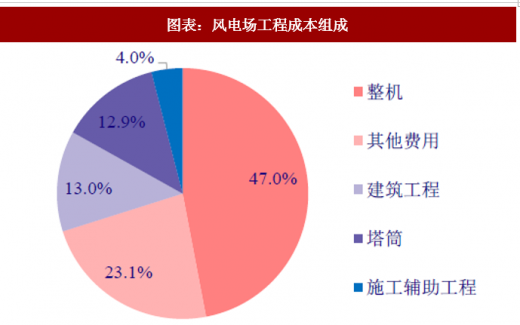

整机投资占比最大。中游整机厂商负责订购或自产叶片、发电机、控制系统、齿轮箱等零部件,进行整机的设计、生产和组装。整机成本一般约占整个风电项目初始投资成本的40-50%左右,因此整机制造是产业链中最重要的一环。

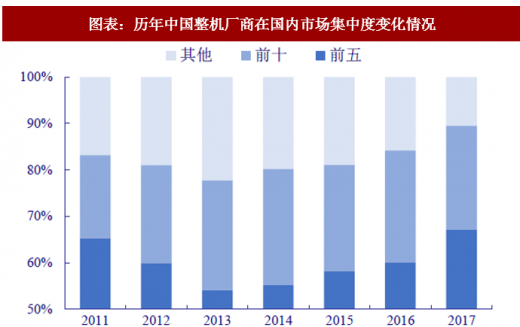

行业存在三大壁垒。整机行业主要存在认证、技术以及资金三大壁垒。其中,认证壁垒最为重要,2014 年国家能源局规定并入公共电网的风电机组必须进行型式认证,未获得认证的机组,不允许参加开发商的设备采购招标活动。由于整机制造涉及工业环节较多,龙头企业经过多年打磨,在原材料成本控制、新材料替代升级、工艺提升、运营效率以及物流管理等诸多方面获得较明显的领先优势。2013 年以后,国内市场集中度不断提高,2017 年前十厂商占据了接近 90%的市场份额。

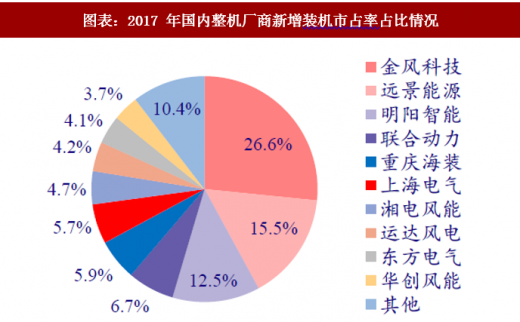

金风科技龙头地位稳固。根据风能协会数据,2017 年我国陆上风电新增容量 18.5GW,海上 1.2GW。其中,金风科技装机容量达 5.2GW,市占率上升至 26.6%,连续七年保持市场占有率第一,行业龙头地位稳固。远景能源凭借产品质量及良好口碑,市占率较 2016 年实现较快增长。明阳智能、联合动力、重庆海装、上海电气等紧随其后。

参考观研天下发布《2017-2022年中国风电整机行业市场发展现状及十三五盈利战略分析报告》

季度招标量率先回暖。2016 年以来国内风电季度招标量增速持续下行,进入 2017 年四季度增速开始显现企稳回升态势。2018 年一季度招标量达 7.4GW,同比上升 10.4%。招标量回暖释放行业复苏的积极信号,中游整机厂商及上游设备商将率先受益。

竞价上网加速风电行业优胜劣汰。由于集中度高且存在继续提升趋势,整机厂商相较于下游企业具有较强的议价能力,销售毛利率也相对较高,平均水平在 20%左右,部分具有独特优势的厂商如采用直驱路线的金风科技毛利率可以达到约 25%。由于补贴退坡、竞争加剧,风机招标价格不断走低,原材料价格及人工成本持续上涨,对整机厂商的盈利水平造成双重压力。随着上网电价下移尤其是竞价上网时代到来,运营商对于项目全运行周期的成本控制要求提高,势必会向中上游传导压力,行业面临淘汰整合。造价低、技术领先、后期维护成本低的设备商将占据优势,市占率有望实现进一步提升。

图表:风电场工程成本组成

资料来源:观研天下整理

行业存在三大壁垒。整机行业主要存在认证、技术以及资金三大壁垒。其中,认证壁垒最为重要,2014 年国家能源局规定并入公共电网的风电机组必须进行型式认证,未获得认证的机组,不允许参加开发商的设备采购招标活动。由于整机制造涉及工业环节较多,龙头企业经过多年打磨,在原材料成本控制、新材料替代升级、工艺提升、运营效率以及物流管理等诸多方面获得较明显的领先优势。2013 年以后,国内市场集中度不断提高,2017 年前十厂商占据了接近 90%的市场份额。

图表:历年中国整机厂商在国内市场集中度变化情况

资料来源:观研天下整理

图表:2017 年国内整机厂商新增装机市占率占比情况

资料来源:观研天下整理

金风科技龙头地位稳固。根据风能协会数据,2017 年我国陆上风电新增容量 18.5GW,海上 1.2GW。其中,金风科技装机容量达 5.2GW,市占率上升至 26.6%,连续七年保持市场占有率第一,行业龙头地位稳固。远景能源凭借产品质量及良好口碑,市占率较 2016 年实现较快增长。明阳智能、联合动力、重庆海装、上海电气等紧随其后。

参考观研天下发布《2017-2022年中国风电整机行业市场发展现状及十三五盈利战略分析报告》

季度招标量率先回暖。2016 年以来国内风电季度招标量增速持续下行,进入 2017 年四季度增速开始显现企稳回升态势。2018 年一季度招标量达 7.4GW,同比上升 10.4%。招标量回暖释放行业复苏的积极信号,中游整机厂商及上游设备商将率先受益。

图表:历年风电机组季度公开招标量及同比变化情况

资料来源:观研天下整理

竞价上网加速风电行业优胜劣汰。由于集中度高且存在继续提升趋势,整机厂商相较于下游企业具有较强的议价能力,销售毛利率也相对较高,平均水平在 20%左右,部分具有独特优势的厂商如采用直驱路线的金风科技毛利率可以达到约 25%。由于补贴退坡、竞争加剧,风机招标价格不断走低,原材料价格及人工成本持续上涨,对整机厂商的盈利水平造成双重压力。随着上网电价下移尤其是竞价上网时代到来,运营商对于项目全运行周期的成本控制要求提高,势必会向中上游传导压力,行业面临淘汰整合。造价低、技术领先、后期维护成本低的设备商将占据优势,市占率有望实现进一步提升。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。