| 种类 |

主要内容 |

| 电动两轮摩托车 |

由电力驱动的,最高设计车速大于50km/h的两轮摩托车。 |

| 电动三轮摩托车 |

由电力驱动的,最高设计速度大于50km/ h ,整车整备质量不超过40Okg的三轮摩托车. |

| 电动两轮轻便摩托车 |

由电力驱动的。具备下列条件之一的两轮摩托车:最高设计车速大于2okm/h不大于5okm/h;整车装备质量大于40KG且最高设计车速不大于50km/h。 |

| 电动三轮轻便摩托车 |

由电力驱动的。最高设计车速不大于50km/h且整车整备质量不超过400kg的三轮轻便摩托车。 |

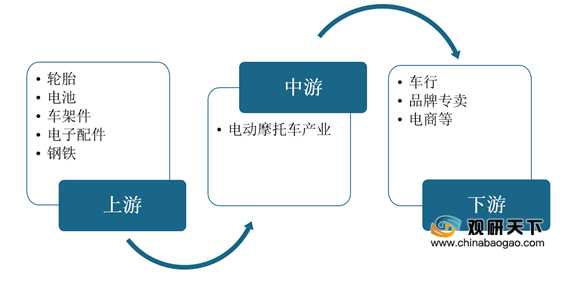

电动摩托车是摩托车的一种,主要是用电瓶来驱动电机行驶,由电力驱动及控制系统、驱动力传动等机械系统、完成既定任务的工作装置等。其上游为材料行业,包括轮胎、电池、车架件、电子配件等;行业下游为消费市场,包括电商、车行、品牌专卖店等销售渠道。

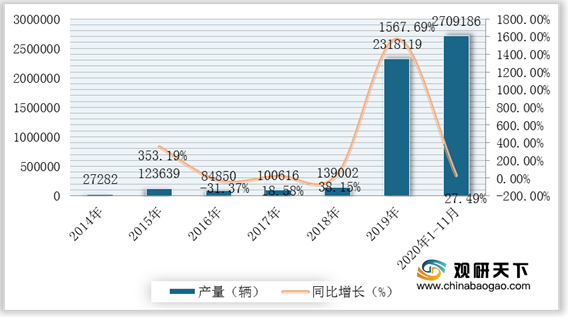

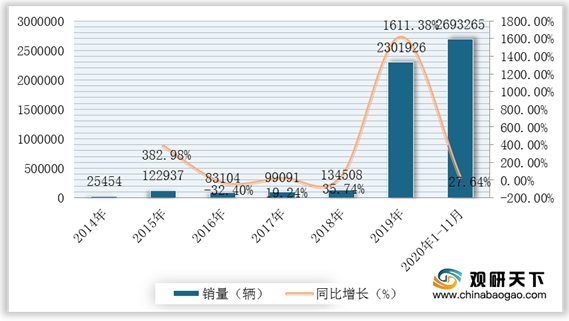

随着市场对电动摩托车产品动力性能需求的不断上升和摩托车电动化双重因素的影响,大功率电动摩托车逐渐成为行业关注的焦点,我国的电动摩托车产业在近十年蓬勃发展,逐渐取代燃油摩托车占领了国内两、三轮交通工具大部分市场,2018年我国电动摩托车产量为13.90万辆,2019年突破百万达到231.81万辆,2020年1-11月增长至270.92万辆。

一、 供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国电动摩托车行业供应商主要是的电池、电动车控制器和太阳能电池板等生产厂家。其中,电池和太阳能电池板由于生产厂家数量较少,其议价能力较强,而电动车控制器发展时间较早,生产厂家数量众多,其议价能力较弱。

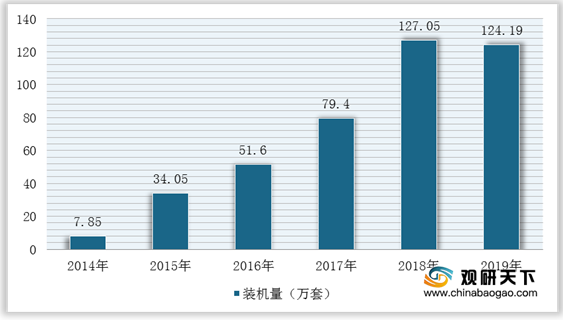

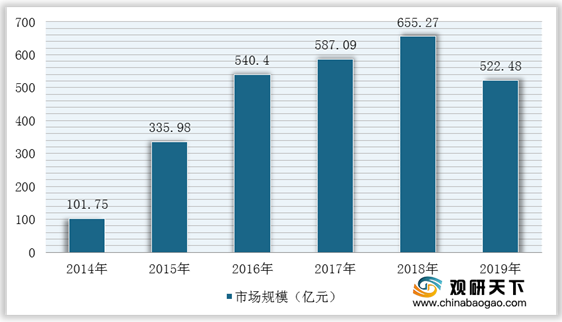

根据数据显示,我国动力电池PACK行业装机量从2014年的7.85万套增长至2019年的124.19万套,2019年较2018年有所回落;动力电池PACK行业规模也回落至522.48亿元。

二、 购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前电动摩托车已经被广泛应用于生活。下游客户多为消费者,对生活质量要求严格,随着产品不断升级,购买者的议价能力也会不断降低。

随着国家对节能减排要求的日益严格,汽车、摩托车行业都在不断加大各自新能源领域的开发和投入力度,目前国内已有不少城市如北京、上海、杭州等陆续出台小客车增量调控管理政策,旨在控制机动车车辆有序增长,改善空气环境质量,另一方面推行提倡使用低污染或者无污染的机动车辆也成为政府在治理环境上的重要一环,因此作为节能环保且能满足人们日常出行的电动摩托车渐渐进入了大众视野,2019年我国电动摩托车销量突破100万辆达到230.2万辆,2020年1-11月销量为269.3万辆。

根据数据显示,2014-2019年中国电动摩托车相关企业注册量呈逐年增长趋势,2019年中国电动摩托车相关企业注册量8771家,同比增长64.1%;2020年受疫情的影响,相关企业注册量断崖式下降,电动摩托车相关企业注册量4299家,同比下降51%;2021年一季度电动摩托车相关企业新增582家,电动摩托车相关企业注册量4881家。

目前,我国共有4.37万家电动摩托车相关企业,江苏以7807家企业位居省份第一,浙江、安徽分列二三位,电动摩托车企业注册量分别为5658家、4556家。此外,广东、河南、河北、广西、山东四川跻身前十。

四、 替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。严格的意义上来讲,每件产品都会有相应的替代品,电动摩托车可以间接的被汽车所替代。目前可以直接被单车代替,它们都是同样的经营模式来吸引消费者,但相比之下电动摩托车的使用费率具有更高的性价比,所以不易被代替。

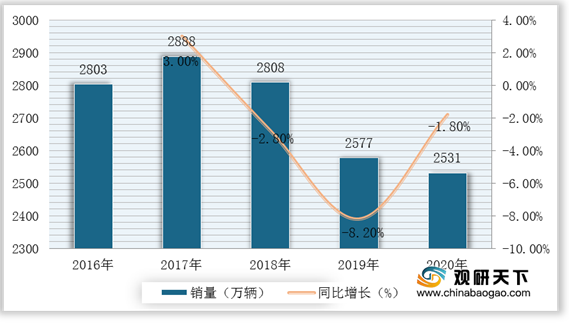

我国汽车市场在经历了十年的快速发展,汽车保有量已达到两亿多辆,乘用车需求量也逐渐趋于饱和状态,根据数据显示,2020年,汽车销量为2531.1万辆,同比下降1.78%。

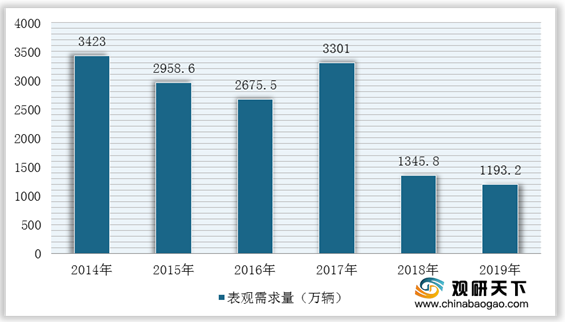

根据数据显示,自2014年来,我国自行车表观需求量除了在2017年有所回升,整体呈下降趋势,到2018年降至1345.8万辆,同比下降59.23%;2019年中国自行车表观需求量为1193.2万辆,同比下降11.34%。

五、 同业竞争者的竞争程度

随着电动摩托车越来越受消费者市场喜爱,电动摩托车的发展突飞猛进,电动摩托车生产厂家也因此不断增加,市面上出现了不少新兴企业比如绿源集团、爱玛科技、江苏新日电动车等品牌。(TJL)

| 品牌名称 |

所属公司 |

概述 |

| Yadea雅迪 |

雅迪科技集团有限公司 |

雅迪是中国首家电动两轮车上市企业,在收入及盈利能力两方面是中国两轮电动车品牌的典范。我们采纳高端定位策略,建立高端品牌。我们的主营业务为电动两轮车(其中包括电动踏板车及电动自行车)的设计、研究、开发、制造及销售。集团总部位于江苏省无锡市,并设有主要办公楼、产品研发中心及无锡生产基地,另在天津、慈溪及东莞设有其他三个生产基地。于2015年12月31日,在中国通过由超过1,700名分销商及其下属子分销商所组成的全国销售及分销网络销售产品。 |

| AIMA爱玛 |

爱玛科技集团股份有限公司 |

爱玛科技集团,创立于1999年。爱玛,始终坚持以消费者为需求的创新体系驱动企业健康发展。历经十几年的发展,成为国内最大的电动两轮交通工具的制造商。爱玛科技集团经过多年的耕耘,形成天津、江苏、浙江、广东四大制造基地,设有南北两大研发中心。2012-2016年爱玛连续五年蝉联中国电动自行车行业C-BPI品牌力第一名,并保持了连续五年行业销量领先的增长势头。 |

| SUNRA新日 |

江苏新日电动车股份有限公司 |

江苏新日电动车股份有限公司,成立于1999年,是主要从事绿色交通工具的研发、生产与销售的大型民营股份制公司,目前已拥有无锡、天津、襄阳、东莞五大生产基地,员工总数达到5000多人,其产品远销欧、美及东南亚等70多个国家和地区。新日长期秉承“诚信务实、创新进取”的企业精神,把握时代发展脉搏,紧跟时尚潮流,致力于智能科技的研发与创新。新日拥有行业领先的研发中心及检测中心,与美国麻省理工学院(MIT)、中国科学院、清华大学、合肥工业大学、江南大学等知名院校形成了产学研一体化战略合作。 |

| Luyuan绿源 |

浙江绿源电动车有限公司 |

绿源山东生产基地坐落于山东沂南,是集生产、研发、展示、企业孵化、人才培训、产业文化、产业配套、商务服务为一体的现代化园区。项目全面投产后,年可实现销售收入100亿元,利税10亿元。作为国内最早进行电动车研发并推动其产业化的企业之一,绿源山东生产基地拥有完备的生产制造体系,能够对电池、电机、控制器、充电器、车架、轮毂、表面处理等一系列的电动车关键部件进行自主研发和制造。拥有整车装配流水线、车架自动化生产流水线、自动化金属表面处理流水线、自动化塑件喷涂线、电机生产线等。 |

| LIMA立马 |

立马车业集团有限公司 |

立马车业集团有限公司成立于2003年,是一家集电动车研发、制造、销售、服务于一体的大型集团化高新技术企业。公司旗下拥有浙江、河南、河北三大生产基地,同时下设电机事业部、五金事业部、涂装事业部、塑件事业部等核心零配件供应部门,员工近4000余人,引进20条国际最先进生产流水线一站式操作,整车年生产能力达500万辆,超过2500个专卖店和售后服务网络遍布全国,成为电动车行业的一个标志性品牌。 |

| TAILG台铃 |

深圳市深铃车业有限公司 |

深圳市深铃车业有限公司是两轮交通工具研发、制造、销售和服务为一体的高新技术企业。深铃于2009年进入集团化运营阶段,集团总部位于中国科技之都——深圳,辖深圳、东莞、无锡、天津四大生产基地和深圳非机动车研发中心、东莞机动车研发中心两大研发机构,全心致力于低碳能源交通工具的研发及应用推广。深铃集团秉承“好品质缔造好品牌”的经营理念,坚持“诚信、敬业、效率、创新”的企业精神,以“科技缔造完美”的产品理念出品“台铃”、“日铃”品牌自行车、电动自行车、电动轻便摩托车、电动摩托车。 |

| 小刀电动车 |

小刀科技股份有限公司 |

知名电动车品牌,专注于发展绿色电动出行代步工具,集研发/生产/销售于一体的专业电动车生产企业。小刀集团成立于2004年,是一家集研发、生产、销售于一体的大型科技型企业,主营产品包括:电动自行车、电动摩托车、电动三轮车。 |

| BYVIN比德文 |

山东比德文动力科技有限公司 |

山东比德文动力科技有限公司成立于2001年,是目前国内最大的电动自行车和电动汽车生产基地之一,公司以“推广绿色动力科技,贡献全球环保事业”为使命,致力于打造全球最大的绿色动力交通工具生产企业。公司现有员工近3000人,资产规模达18亿元,年产销规模超200万辆,拥有占地1480亩的比德文产业园和天津、无锡、台州三大国内外埠生产基地。公司成立以来,一直保持着健康、稳定、快速的增长。第一个五年,平均增长速度为150%;第二个五年,平均增长速度为60%。 |

| 五羊本田 |

广州汽车集团股份有限公司 |

成立于1992年,广汽集团旗下,集研发/制造和销售于一体国内大型摩托车制造企业。五羊-本田摩托(广州)有限公司是由广州汽车集团股份有限公司、日本本田技研工业株式会社和本田技研工业(中国)投资有限公司共同投资的中日合资企业,成立于1992年。公司集研发、制造和销售于一体,是国内具规模的摩托车制造企业之一。目前公司占地面积达到32万㎡,建筑面积13.1万㎡,产能达到125万辆以上。 |

| 新大洲PALLA |

新大洲控股股份有限公司 |

新大洲控股旗下,摩托车行业较早涉足电动车的企业,主要从事摩托车/电动车等系列产品研发/设计/生产/销售。新大洲电动车公司是新大洲继摩托车产业之后又一二轮产业,是新大洲开拓二轮事业的新目标。1997年,新大洲开始研发电动车,是摩托车行业涉足电动车的企业。2003年投资1000万元的上海新大洲电动车有限公司成立,标志着新大洲正式进入电动车行业。 |

更多深度内容,请查阅观研报告网:

《2021年中国电动摩托车市场分析报告-产业深度研究与发展潜力预测》

《2021年中国电动摩托车市场分析报告-产业现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。