随着电子商务的兴起和快速发展,网络购物开始成为中国社会主要的消费方式之一,电商企业从一二线城市逐渐向三四线城市甚至农村市场扩张和布局,作为网络购物重要配套产业的快递行业也在网络购物市场规模持续增长的促进下得到了迅速发展。

参考观研天下发布《2018年中国智能快递柜行业分析报告-市场运营态势与发展趋势研究》

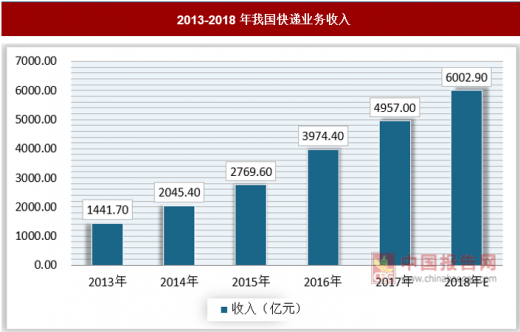

根据国家邮政局统计数,“十二五期间”,内快递业务量连续5年保持50%左右的高速增长,短时期内完成从小到大的历史性跨越。2014年,全国快递业务总量达到139.6亿件,已跃居世界第一。2017年,业务总量达到400.6亿件,业务收入达到4957亿元。国家邮政局发布的《邮政业发展“十三五”规划》预计,2020年快递业务量将达到700亿,业务收入接近8000亿元。2018-2020快递业务量复合增长率为19.5%,业务收入复合增长率为15.4%,不断增长的业务量将给末端带来了极大的配送压力。

2013-2018年我国快递业务量

数据来源:观研天下数据中心整理

2013-2018年我国快递业务收入

数据来源:观研天下数据中心整理

2020年快递员缺口将达到100万。现如今,老龄化问题正成为中国现在和未来面临的重要问题。国家统计局数据显示,我国劳动年龄人口数量连续五下降,潜在从业员持减少。根据阿里研究院物流中快递超过50%,最近几年已出现的快递员供给不足象在未来很长一段时间将更加严重。劳动人口增速为负从业缺口大,未来三年,全国快递日均配送量将由1.14亿件上升至2亿件,按照目前的配送效率计算三年后快递员缺口将在100万人左右。

2010年中国邮政设立第一台智能包裹投递终端后,智能快递柜行业进入公众视野。2012至2015年间,大量企业随着资本的热捧入局,行业站上风口并最终形成了快递系、电商系和第三方企业三大阵营。快递系以中邮速递易、丰巢为代表,旨,在加强未端配送控制力,打造快递产业链;电商系以京东、苏宁为代表,希望通过加强末端配送多样性,提高客户体验,增强客户粘性;第三方企业江苏云柜、日日顺、上海富友等,该类企业希望能够占领市场,获取超额利润。

2017年底,国内已投放智能快递柜数为20.6万组,较2016年增加-倍以上,通过智能快递柜投递快件占投递总量7%,同比提高了近4个百分点。根据国家邮政局2018年的工作计划,智能快递柜(信报箱)箱递率将提高2个百分点。2020年,快递入柜率有望达到15%,按2017年单柜的效力计算,77.2万组智能快递柜才能满足配送需求。

2014-2018年国内投放智能快递柜数

数据来源:观研天下数据中心整理

2014-2018年我国快递入柜率情况

数据来源:观研天下数据中心整理

第一类是快递公司建的智能柜,以中邮速递易和丰巢为代表企业。在中邮速递易掀起的快递柜潮之后,国内迭起,中邮速递易和丰巢为代表的快递系企业逐渐成为行中的龙头;

第二类是电商企业自建的智能柜,代表主要为京东、苏宁易购的自提柜业务,但是电商系的快递柜数量相对较少宣传力度不大;

第三类是第三方快递柜运营管理公司,代表性企业为江苏云贵、上海富友日顺等,而第三方平台品牌众多,主要发力细分市场和局部市场。

在我国快递包裹量持续增长且规模巨大的发展趋势下,智能快递柜越来越被市场看好,目前全国有大小几十家智能快递柜企业,中邮速递易、丰巢、云柜等主流快递柜企业发展迅速;其中中邮速递易在2017年获中国邮政支持,并与EMS合作建立了订单共享、资质共享、驿站共享的共享配送模式,在市场资源、市场占有率、快递柜业务推进等方面有着较强的资源优势;丰巢是由顺丰申通等五大物流公司联合一起创办的企业,丰巢的快递柜业务是物流产业链的向下延伸,提高了快递公司物流效率:京东自提柜等电商系自提柜,主要服务于自身电商平台物流体系,在订单来源方面有着一定的优势。

智能快件箱主要功能是解决快递业“最后一公里”的派件与揽件过程中成本、效率提升的问题。“最后一公里”问题不仅仅属于物流的末端,同样也是电子商务网络销售的末端,所以电商、物流商及第三方运营商在持续改善用户体验、提升运营效率、增加用户黏度、提升品牌形象等方面都持有一致的目标,以智能快件箱的方式部分解决物流“最后一公里”的投递困境。得益于电子商务和快递业近年来的快速增长势头及未来较长一段时间的增长预期,智能快件箱下游运营商的网点布局呈现稳定增长态势。智能快件箱在未来几年内将拥有稳定的增长预期。同时下游行业对智能快件箱产品要求的不断提升将对行业的自主研发和技术革新起到积极的推动作用,例如在生鲜电商不断发展的背景下,市场出现了用于生鲜配送的冷藏、冷冻型智能快件箱。

资料来源:观研天下整理,转载请注明出处(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。