焊接机器人是从事焊接(包括切割与喷涂)的工业机器人,是工业机器人的重要组成部分。随着经济的持续增长及产业结构的不断变化,人工成本上升导致制造业面对招工难、用工难、留工难等问题,制约制造业升级发展。其次,在全球自动化生产需求高速释放之际,各国都在积极推动“工业4.0”的有序发展。在此背景下,焊接机器人将代替部分传统人工焊接模式,焊接机器人行业将迎来发展。

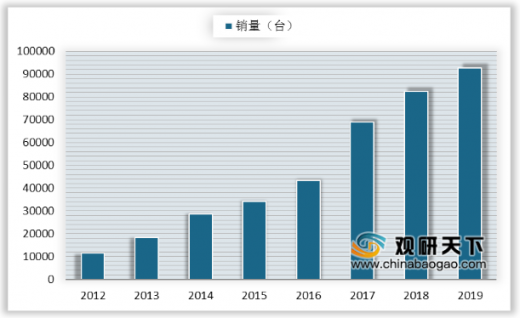

目前,世界工业机器人中焊接机器人可达50%左右。由此推断,2019年全球焊割机器人销售量大概达到21.1万台。从产业需求来看,我国焊接机器人市场已成为全球前列的需求市场之一,2012-2019年中国焊接机器人销售数量在不断扩大,2019年我国焊接机器人销售数量为92825台,同比增长12.5%。

我国焊接机器人行业起步比较晚,因此在技术方面落后于发达国家,尤其是在中高端焊接机器人领域,日本和欧美国家占据绝对优势,其中日本占比达到48%,欧美占比达到33%,而中国占比只有12%。

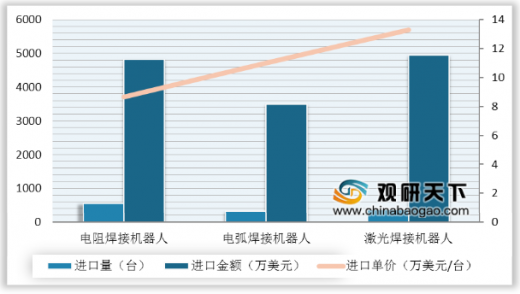

近年来我国部分焊接机器人产品已打破国外垄断,2016-2019年中国焊接机器人在进口数量和进口金额上都呈现下降趋势。2019年中国焊接机器人进口数量为156台,进口金额为3719万美元。从细分产品来看,电阻焊接机器人、电弧焊接机器人、激光焊接机器人为中国三大类进口焊接机器人,2019年这三大类产品进口量分别为556台、317台、373台,进口额分别为4814万美元、3487万美元、4952万美元,其中,激光焊接机器人进口单价最高,达13.28万美元/台。

以上数据资料参考《2020年中国焊接机器人行业投资分析报告-市场现状调查与未来前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

目前,世界工业机器人中焊接机器人可达50%左右。由此推断,2019年全球焊割机器人销售量大概达到21.1万台。从产业需求来看,我国焊接机器人市场已成为全球前列的需求市场之一,2012-2019年中国焊接机器人销售数量在不断扩大,2019年我国焊接机器人销售数量为92825台,同比增长12.5%。

2010-2019年全球焊接机器人销售量情况

数据来源:公开资料

2012-2019年中国焊接机器人销售量

数据来源:公开资料

我国焊接机器人行业起步比较晚,因此在技术方面落后于发达国家,尤其是在中高端焊接机器人领域,日本和欧美国家占据绝对优势,其中日本占比达到48%,欧美占比达到33%,而中国占比只有12%。

中国中高端焊接机器人竞争格局

数据来源:公开资料

近年来我国部分焊接机器人产品已打破国外垄断,2016-2019年中国焊接机器人在进口数量和进口金额上都呈现下降趋势。2019年中国焊接机器人进口数量为156台,进口金额为3719万美元。从细分产品来看,电阻焊接机器人、电弧焊接机器人、激光焊接机器人为中国三大类进口焊接机器人,2019年这三大类产品进口量分别为556台、317台、373台,进口额分别为4814万美元、3487万美元、4952万美元,其中,激光焊接机器人进口单价最高,达13.28万美元/台。

2017-2019年中国焊接机器人进口情况

数据来源:公开资料

2019年中国焊接机器人进口细分产品情况

数据来源:公开资料(TC)

以上数据资料参考《2020年中国焊接机器人行业投资分析报告-市场现状调查与未来前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。