参考中国报告网发布《2017-2022年中国压缩机产业运营现状及投资战略分析报告》

(1)上下游行业之间的关联性及发展状况

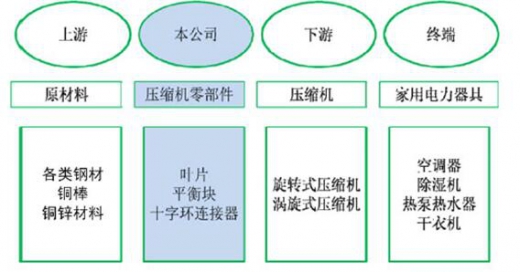

叶片、平衡块、十字环连接器的制造属于“家用电力器具制造业”,是各类空调、热泵热水器、除湿机、热泵干衣机等家用电器的核心零部件。叶片、平衡块、十字环连接器的主要原料为有色金属材料(铜棒、电解铜、黄铜板、铝合金棒、铝合金锭、锌锭、锌合金锭、电解锰等)、钢材(高速钢、圆钢、盘钢、高锰钢(扁钢)、不锈钢)等。公司主导产品叶片、平衡块、十字环连接器所处的产业链如下图所示:

① 上游行业及其与本行业的关联性

本公司叶片、平衡块、十字环链接器产品的主要原材料是钢材(高速钢、不锈钢及圆钢),铜材及铝材,其所属黑色金属和有色金属冶炼及压延加工业为本公司所处行业的上游行业。

A、我国钢材、有色金属行业市场供应商较多,采购便捷

受我国经济转型的影响,我国粗钢产量近年来增幅略有波动,但整体保持相对稳定的格局。2010 年,我国粗钢产量为62,665.40万吨。2016 年,我国粗钢产量为80,836.57 万吨,较2010 年增长了29.00%。2010年,中国精炼铜产量达到457.40 万吨。受国内不断增长的需求的影响,2016 年中国精炼铜产量843.60 万吨,较2010 年增长了84.43%。当前,我国钢材、有色金属行业产能过剩,市场供应商较多,采购便捷,供应充足。

B、钢材、铜材价格波动与公司产品利润的关联性

钢材、铜材价格波动对公司产品利润影响较小,主要原因如下:虽然材料占成本比例相对较高,但根据公司与下游客户采用成本加成的定价原则,原材料价格出现一定程度的波动后,公司将结合竞争对手报价和客户协商调整产品销售价格。

② 下游行业及其与本行业的关联性

旋转式压缩机核心零部件叶片、平衡块,涡旋压缩机零部件十字环连接器行业的下游是压缩机行业、家用电力器具行业,家用电力器具行业的景气度将直接影响基础零部件的产销情况,目前使用旋转式和涡旋式压缩机最多的行业为空调行业。

自上世纪九十年代起,随着家用空调的升温,空调行业步入了快速成长期。

国家统计局统计数据显示,到2008 年金融危机时我国空调总产量约为8,147.37万台。随着“家电下乡”、“节能减排”政策的实施,2011 年我国空调年总销量首次突破1 亿台。

2012 年受国家经济下行影响,空调器产销量出现小幅下降,在2013 年国家经济改革力度加大后,我国空调器产销量重新回到稳定增长的轨道上。

2014 年我国空调器产销量分别为1.18 亿台和1.17 亿台,较上年同期分别增长7.59%和5.02%。

2015 年受国内去库存的影响,市场需求较为低迷,空调器产销量出现下降。

2015 年我国空调器产销量分别为1.04 亿台和1.07 亿台,较上年同期分别下降11.60%和8.36%。

2016 年受2015 年下半年至2016 年上半年房地产市场交易量旺盛的影响,空调器市场需求量有所提升。2016 年我国空调器产销量分别为1.12 亿台和1.08亿台,较上年同期分别增长8.24%和1.90%。

未来几年压缩机主要下游应用领域——空调行业随着技术不断升级换代、国家产业政策充分鼓励、农村居民收入不断增长以及海外市场(如印度、东南亚国家)崛起等因素的共同作用下稳步发展,将带动压缩机及其零部件行业需求的持续增长。

(2)行业竞争状况及利润水平

① 旋转式压缩机

A、旋转式压缩机行业竞争情况

根据产业在线统计数据,2015 年我国旋转式压缩机产能占全球产能的比重约为87%,故全球旋转式压缩机主要产能在中国。旋转式压缩机行业集中度较高,主要生产企业包括美芝(美的集团与东芝开利株式会社的合资公司)、凌达(格力电器的全资子公司)、海立(海立股份SH600619)、瑞智(台湾Rechi 在国内的全资子公司)、松下(松下万宝)、LG(LG 乐金电子)、三菱(三菱电机株式会社与三菱电机中国、三菱电机香港的外商合资企业)、三星(三星集团旗下全资子公司)、三洋(已被松下收购)、庆安等。目前全球大多数空调器制造商,为了通过上下游一体化提升其竞争力,正逐渐扩大其压缩机生产能力。

由上图可知,旋转式压缩机行业集中度较高,排名前三位的美芝、凌达、海立市场份额合计高达65%,美芝、凌达、海立、瑞智、松下及三菱市场份额合计高达84%。

B、叶片、平衡块的行业竞争格局

叶片、平衡块的全球产能主要集中在中国。

目前掌握叶片生产技术的企业数量较少,本公司、贵州西南工具(集团)有限公司、宁波甬微集团有限公司等少数几家企业占领了我国叶片市场的大部分份额,行业集中度较高。目前掌握平衡块生产技术的国内企业主要有以下几家:本公司、江门市正科金属制品有限公司、芜湖正科精密机械制造有限公司、肇庆匹思通有限公司、广州大津电器制造有限公司、浙江盾安精工集团有限公司等少数几家企业,占领了我国平衡块市场的大部分份额,行业集中度较高。同时掌握精密铸造、锻造加工、冷挤加工工艺的生产企业极少,本公司是其中之一。

② 涡旋式压缩机

A、涡旋式压缩机的行业竞争情况

从全球来看,艾默生(EMERSON)占据全球涡旋式压缩机市场的一半市场,紧随其后的是丹佛斯、大连三洋、广州日立、大金、三菱、三星等。

艾默生在中国、泰国有两个较大的涡旋式压缩机生产基地,在美国、北爱尔兰、比利时及墨西哥也均有工厂。作为行业内的龙头,该公司已经在全球建立了研发中心网络,这些研发中心主要位于美国、中国、印度、比利时、和捷克共和国。

丹佛斯在全球主要有3 个涡旋式压缩机的工厂,其中法国的工厂制造9~30HP 的产品,在美国和中国天津的工厂制造3~10HP 的产品。

大连三洋是一家在快速增长的涡旋式压缩机制造商。该公司建立了一个研发中心,并建设新的涡旋式压缩机生产线,旨在开发高性能、低噪声的涡旋式压缩机。

日立在日本、中国、马兰西亚与台湾有4 家工厂。在日本的工厂主要生产3~12HP 压缩机,在台湾的工厂集中生产1.5~12HP 压缩机,在中国广州的工厂主要生产3~6HP 压缩机。

B、十字环连接器的行业竞争格局

目前国内涡旋式压缩机零部件十字环连接器生产企业除本公司外,还有上海晋拓金属制品有限公司、广州全德机械科技有限公司及福州钜全汽车配件有限公司等。

③ 行业利润水平的变动趋势及变动原因

随着行业集中度的提高及制造技术的升级,压缩机零部件制造行业不断走向成熟,行业总体毛利率也逐步趋于稳定。

行业内企业的经营已从过去追求单位利润转向建立丰富的产品生产线、延伸产业链,企业间的规模和利润水平差异逐步拉大。在行业竞争加剧、市场开拓费用增加、人工成本提高等因素的影响下,行业内规模较小、技术水平较低、经营管理不善的企业处境艰难,甚至被迫退出市场。而具有自身知识产权、管理水平较高、具备一定规模优势、成本控制能力较强、品牌认可度较高的企业在行业竞争中才能赢得市场份额。

(3)市场供求状况及变动原因

① 旋转式压缩机核心零部件——叶片、平衡块

目前旋转式压缩机分为单缸、双缸两种,单缸压缩机需要叶片1 件/台,双缸压缩机需要叶片2 件/台,单缸压缩机需要平衡块2 件/台;目前双缸压缩机占空调压缩机的比例约为10%,根据产业在线网统计的2010~2016 年国内旋转式压缩机产量测算出叶片、平衡块的需求量如下:

注1:旋转式压缩机产量根据产业在线(http://www.chinaiol.com)数据整理而得;叶片需求量=旋转式压缩机产量*1.10,平衡块需求量=旋转式压缩机产量*0.90*2;双缸压缩机不需要平衡块;注2:2016 旋转式压缩机产量与2014 年产量数值相同系因四舍五入导致。

叶片、平衡块的需求量与旋转式压缩机产量成正比,2010~2016 年,除2012和2015 年外,其余五年均保持10%以上的增长率,尤其是2014 年增幅达到17.56%。2012 和2015 年受国内外宏观经济和家电行业低迷的影响,叶片、平衡块的需求量均有所下滑。过去七年内,我国旋转式压缩机叶片、平衡块需求量合计分别为100,650 万件、164,700 万件。

此外,根据产业在线统计,2015 年我国旋转式压缩机产能占全球产能的比重约为87%,若按全球除中国外其他地区旋转式压缩机产量占全球旋转式压缩机比重约为15%保守估计,则2015 年全球其他地区至少还有近2,800 万件叶片及4,500 万件平衡块的需求量。

② 涡旋式压缩机关键零部件——十字环连接器

一个涡旋式压缩机需要1 个十字环连接器, 2016年度我国涡旋式压缩机产量为372.40 万台,故十字环连接器的国内市场需求量为372.40 万件。根据日本JARN 杂志统计进行保守估计,目前全球涡旋式压缩机市场容量约为1,500 万台,故全球十字环连接器的需求量也约为1,500 万个。

此外,十字环连接器的需求量将随旋转式压缩机市场容量的变化而相应变化。

(4)行业技术水平

旋转式压缩机核心零部件——叶片、平衡块制造的主要技术水平体现为金属成形、精密加工、热处理技术,是一种高精、高效、优质低耗的先进生产工艺技术,较多应用于中小金属产品规模化生产中。热处理是在不改变产品的形状和整体的化学成分情况下,通过改变产品内部的显微组织,或改变产品表面的化学成分,赋予或提高产品的使用性能。本公司主要产品叶片、平衡块在制造过程中均需要运用热处理工艺,尤其是叶片的热处理工艺是该类产品的核心技术,如表面氮化处理、PVD 表面处理、DLC 表面处理等。

涡旋式压缩机零部件十字环连接器强度、精度、耐磨性要求高。目前涡旋式压缩机零部件十字环连接器制造的主要技术水平采用精密压铸、机械加工和热处理三大核心技术。

(5)行业的主要壁垒

① 技术水平要求较高

压缩机核心零部件叶片、平衡块、十字环连接器必须符合下游客户对供应的产品精度高、性能稳定、种类齐全等要求。高标准的质量要求需要上游零部件生产企业拥有深厚的技术能力、先进的生产装备及稳定的技术团队。此外为获得市场竞争优势,压缩机零部件行业许多关键性技术以被行业先入者申请了专利,下游客户在选择供应商时除考虑质量和价格外,还将知识产权作为重要的选择因素之一。行业新进企业难以在短期内形成自身的技术能力、稳定的技术团队、避开已有的专利保护,面临较高的行业进入壁垒。

② 市场壁垒较高

压缩机生产商在选择核心的零部件(叶片、平衡块、十字环连接器)供应商时,需要经过严格供应商资质认定,对供应商的技术工艺水平、研发能力、产品质量、供货能力、企业信誉等方面进行严格审查。如果转换新供应商,需重新进行技术开发、样品送样、寿命试验、小批量验证,到批量导入开发周期需要1~2年时间,客户不会轻易转变供应商,一旦成为合格供应商会保持长期稳定的合作关系。新进的零部件生产企业要获得客户的认可并建立长期合作关系,需要付出更多的时间和努力,市场壁垒较高。

③ 资金需求量较大

压缩机零部件生产企业在生产经营过程中需要投入大量的资金:原材料方面,行业内企业需要垫付较多的流动资金以保障原材料的稳定供应;设备投入方面,由于叶片、平衡块、十字环连接器的制造属于精密加工行业,需要具备先进的加工装备和检测设备,设备采购资金需求量大;库存方面,现在国内压缩机生产商推行“零库存”存货管理模式,间接增加了供应商的库存,占用了零部件供应商大量资金;因此,新进入生产企业必须具备较雄厚的资金实力。

(6)影响行业发展的有利和不利因素

① 有利因素

A、产业政策支持

B、国内下游家用电力器具行业的有效拉动

总体上,我国空调行业已进入城市集中更新期及农村快速普及期,两期叠加将在较长的时间内支撑该行业内销的增长。长期以来,我国农村家庭拥有的家电消费产品层次偏低、品种少且结构单一,近年来国家颁布了一系列强农惠农政策,提高农民收入水平,由此农村市场家电普及率大幅提升。根据国家统计局统计数据,2012 年我国城镇居民家庭及农村居民家庭平均每百户空调拥有量分别为126.8 台、25.4 台,前者为后者的5 倍。

此外,改革开放30 年来,我国农村居民家庭人均纯收入呈现较快增长的态势,具体情况如下图所示:

未来,随着农民收入的持续增加、农村营销网络和售后服务网络的不断完善,农村家电保有量仍有较大增长空间。

C、技术创新催生新的市场需求

未来,空调压缩机等家电零部件将在节能技术、大容量技术、变频技术、高效机型等方面进行突破,任何一项技术革新都将大幅提升空调、热泵热水器、除湿机、热泵干衣机等家用电器的品质和性能。历史经验表明,产品创新已经成为开创市场需求的有效驱动力。

② 不利因素

劳动力成本不断上升,目前,我国大部分压缩机零部件企业自动化程度相对不足,对劳动力需求较大。近年来,随着我国人口红利逐步消失,劳动力市场频现招工难的现象,企业用工成本不断上升。劳动力价格和供给将长期成为影响我国大部分制造企业发展的不利因素。

(7)行业的周期性、区域性和季节性

① 周期性

空调等家用电器主要是日常耐用生活消费品,其行业周期性与宏观经济周期相关度较高,产品需求会在一定程度上受国家经济景气程度的影响。

② 区域性

我国空调等家电生产企业基本形成华东、华南二大产业集群。华东空调等家电生产企业主要集中在上海、苏州、南昌、芜湖、合肥、青岛;华南空调等家电生产企业主要集中在广州、珠海、惠州。

③ 季节性

公司下游空调器传统销售旺季一般在每年夏季5 至8 月,而节假日也会对空调器的销售有一定促进作用。由于空调器行业需要根据自己的库存和对销售的预期提前一段时间进行备货,故传导至压缩机零部件行业,其季节性不如空调器行业明显。

(1)上下游行业之间的关联性及发展状况

叶片、平衡块、十字环连接器的制造属于“家用电力器具制造业”,是各类空调、热泵热水器、除湿机、热泵干衣机等家用电器的核心零部件。叶片、平衡块、十字环连接器的主要原料为有色金属材料(铜棒、电解铜、黄铜板、铝合金棒、铝合金锭、锌锭、锌合金锭、电解锰等)、钢材(高速钢、圆钢、盘钢、高锰钢(扁钢)、不锈钢)等。公司主导产品叶片、平衡块、十字环连接器所处的产业链如下图所示:

① 上游行业及其与本行业的关联性

本公司叶片、平衡块、十字环链接器产品的主要原材料是钢材(高速钢、不锈钢及圆钢),铜材及铝材,其所属黑色金属和有色金属冶炼及压延加工业为本公司所处行业的上游行业。

A、我国钢材、有色金属行业市场供应商较多,采购便捷

受我国经济转型的影响,我国粗钢产量近年来增幅略有波动,但整体保持相对稳定的格局。2010 年,我国粗钢产量为62,665.40万吨。2016 年,我国粗钢产量为80,836.57 万吨,较2010 年增长了29.00%。2010年,中国精炼铜产量达到457.40 万吨。受国内不断增长的需求的影响,2016 年中国精炼铜产量843.60 万吨,较2010 年增长了84.43%。当前,我国钢材、有色金属行业产能过剩,市场供应商较多,采购便捷,供应充足。

B、钢材、铜材价格波动与公司产品利润的关联性

钢材、铜材价格波动对公司产品利润影响较小,主要原因如下:虽然材料占成本比例相对较高,但根据公司与下游客户采用成本加成的定价原则,原材料价格出现一定程度的波动后,公司将结合竞争对手报价和客户协商调整产品销售价格。

② 下游行业及其与本行业的关联性

旋转式压缩机核心零部件叶片、平衡块,涡旋压缩机零部件十字环连接器行业的下游是压缩机行业、家用电力器具行业,家用电力器具行业的景气度将直接影响基础零部件的产销情况,目前使用旋转式和涡旋式压缩机最多的行业为空调行业。

自上世纪九十年代起,随着家用空调的升温,空调行业步入了快速成长期。

国家统计局统计数据显示,到2008 年金融危机时我国空调总产量约为8,147.37万台。随着“家电下乡”、“节能减排”政策的实施,2011 年我国空调年总销量首次突破1 亿台。

2010~2016 年,我国空调器产销量如下图所示:

2012 年受国家经济下行影响,空调器产销量出现小幅下降,在2013 年国家经济改革力度加大后,我国空调器产销量重新回到稳定增长的轨道上。

2014 年我国空调器产销量分别为1.18 亿台和1.17 亿台,较上年同期分别增长7.59%和5.02%。

2015 年受国内去库存的影响,市场需求较为低迷,空调器产销量出现下降。

2015 年我国空调器产销量分别为1.04 亿台和1.07 亿台,较上年同期分别下降11.60%和8.36%。

2016 年受2015 年下半年至2016 年上半年房地产市场交易量旺盛的影响,空调器市场需求量有所提升。2016 年我国空调器产销量分别为1.12 亿台和1.08亿台,较上年同期分别增长8.24%和1.90%。

未来几年压缩机主要下游应用领域——空调行业随着技术不断升级换代、国家产业政策充分鼓励、农村居民收入不断增长以及海外市场(如印度、东南亚国家)崛起等因素的共同作用下稳步发展,将带动压缩机及其零部件行业需求的持续增长。

(2)行业竞争状况及利润水平

① 旋转式压缩机

A、旋转式压缩机行业竞争情况

根据产业在线统计数据,2015 年我国旋转式压缩机产能占全球产能的比重约为87%,故全球旋转式压缩机主要产能在中国。旋转式压缩机行业集中度较高,主要生产企业包括美芝(美的集团与东芝开利株式会社的合资公司)、凌达(格力电器的全资子公司)、海立(海立股份SH600619)、瑞智(台湾Rechi 在国内的全资子公司)、松下(松下万宝)、LG(LG 乐金电子)、三菱(三菱电机株式会社与三菱电机中国、三菱电机香港的外商合资企业)、三星(三星集团旗下全资子公司)、三洋(已被松下收购)、庆安等。目前全球大多数空调器制造商,为了通过上下游一体化提升其竞争力,正逐渐扩大其压缩机生产能力。

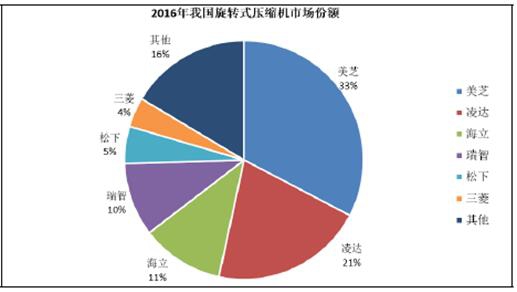

2016 年我国旋转式压缩机企业市场份额情况如下图所示:

由上图可知,旋转式压缩机行业集中度较高,排名前三位的美芝、凌达、海立市场份额合计高达65%,美芝、凌达、海立、瑞智、松下及三菱市场份额合计高达84%。

B、叶片、平衡块的行业竞争格局

叶片、平衡块的全球产能主要集中在中国。

目前掌握叶片生产技术的企业数量较少,本公司、贵州西南工具(集团)有限公司、宁波甬微集团有限公司等少数几家企业占领了我国叶片市场的大部分份额,行业集中度较高。目前掌握平衡块生产技术的国内企业主要有以下几家:本公司、江门市正科金属制品有限公司、芜湖正科精密机械制造有限公司、肇庆匹思通有限公司、广州大津电器制造有限公司、浙江盾安精工集团有限公司等少数几家企业,占领了我国平衡块市场的大部分份额,行业集中度较高。同时掌握精密铸造、锻造加工、冷挤加工工艺的生产企业极少,本公司是其中之一。

② 涡旋式压缩机

A、涡旋式压缩机的行业竞争情况

从全球来看,艾默生(EMERSON)占据全球涡旋式压缩机市场的一半市场,紧随其后的是丹佛斯、大连三洋、广州日立、大金、三菱、三星等。

艾默生在中国、泰国有两个较大的涡旋式压缩机生产基地,在美国、北爱尔兰、比利时及墨西哥也均有工厂。作为行业内的龙头,该公司已经在全球建立了研发中心网络,这些研发中心主要位于美国、中国、印度、比利时、和捷克共和国。

丹佛斯在全球主要有3 个涡旋式压缩机的工厂,其中法国的工厂制造9~30HP 的产品,在美国和中国天津的工厂制造3~10HP 的产品。

大连三洋是一家在快速增长的涡旋式压缩机制造商。该公司建立了一个研发中心,并建设新的涡旋式压缩机生产线,旨在开发高性能、低噪声的涡旋式压缩机。

日立在日本、中国、马兰西亚与台湾有4 家工厂。在日本的工厂主要生产3~12HP 压缩机,在台湾的工厂集中生产1.5~12HP 压缩机,在中国广州的工厂主要生产3~6HP 压缩机。

B、十字环连接器的行业竞争格局

目前国内涡旋式压缩机零部件十字环连接器生产企业除本公司外,还有上海晋拓金属制品有限公司、广州全德机械科技有限公司及福州钜全汽车配件有限公司等。

③ 行业利润水平的变动趋势及变动原因

随着行业集中度的提高及制造技术的升级,压缩机零部件制造行业不断走向成熟,行业总体毛利率也逐步趋于稳定。

行业内企业的经营已从过去追求单位利润转向建立丰富的产品生产线、延伸产业链,企业间的规模和利润水平差异逐步拉大。在行业竞争加剧、市场开拓费用增加、人工成本提高等因素的影响下,行业内规模较小、技术水平较低、经营管理不善的企业处境艰难,甚至被迫退出市场。而具有自身知识产权、管理水平较高、具备一定规模优势、成本控制能力较强、品牌认可度较高的企业在行业竞争中才能赢得市场份额。

(3)市场供求状况及变动原因

① 旋转式压缩机核心零部件——叶片、平衡块

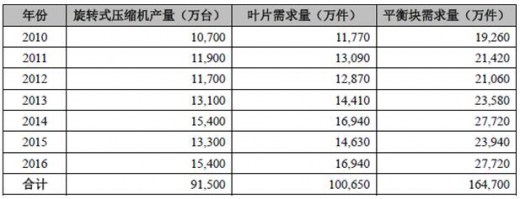

目前旋转式压缩机分为单缸、双缸两种,单缸压缩机需要叶片1 件/台,双缸压缩机需要叶片2 件/台,单缸压缩机需要平衡块2 件/台;目前双缸压缩机占空调压缩机的比例约为10%,根据产业在线网统计的2010~2016 年国内旋转式压缩机产量测算出叶片、平衡块的需求量如下:

注1:旋转式压缩机产量根据产业在线(http://www.chinaiol.com)数据整理而得;叶片需求量=旋转式压缩机产量*1.10,平衡块需求量=旋转式压缩机产量*0.90*2;双缸压缩机不需要平衡块;注2:2016 旋转式压缩机产量与2014 年产量数值相同系因四舍五入导致。

叶片、平衡块的需求量与旋转式压缩机产量成正比,2010~2016 年,除2012和2015 年外,其余五年均保持10%以上的增长率,尤其是2014 年增幅达到17.56%。2012 和2015 年受国内外宏观经济和家电行业低迷的影响,叶片、平衡块的需求量均有所下滑。过去七年内,我国旋转式压缩机叶片、平衡块需求量合计分别为100,650 万件、164,700 万件。

此外,根据产业在线统计,2015 年我国旋转式压缩机产能占全球产能的比重约为87%,若按全球除中国外其他地区旋转式压缩机产量占全球旋转式压缩机比重约为15%保守估计,则2015 年全球其他地区至少还有近2,800 万件叶片及4,500 万件平衡块的需求量。

② 涡旋式压缩机关键零部件——十字环连接器

一个涡旋式压缩机需要1 个十字环连接器, 2016年度我国涡旋式压缩机产量为372.40 万台,故十字环连接器的国内市场需求量为372.40 万件。根据日本JARN 杂志统计进行保守估计,目前全球涡旋式压缩机市场容量约为1,500 万台,故全球十字环连接器的需求量也约为1,500 万个。

此外,十字环连接器的需求量将随旋转式压缩机市场容量的变化而相应变化。

(4)行业技术水平

旋转式压缩机核心零部件——叶片、平衡块制造的主要技术水平体现为金属成形、精密加工、热处理技术,是一种高精、高效、优质低耗的先进生产工艺技术,较多应用于中小金属产品规模化生产中。热处理是在不改变产品的形状和整体的化学成分情况下,通过改变产品内部的显微组织,或改变产品表面的化学成分,赋予或提高产品的使用性能。本公司主要产品叶片、平衡块在制造过程中均需要运用热处理工艺,尤其是叶片的热处理工艺是该类产品的核心技术,如表面氮化处理、PVD 表面处理、DLC 表面处理等。

涡旋式压缩机零部件十字环连接器强度、精度、耐磨性要求高。目前涡旋式压缩机零部件十字环连接器制造的主要技术水平采用精密压铸、机械加工和热处理三大核心技术。

(5)行业的主要壁垒

① 技术水平要求较高

压缩机核心零部件叶片、平衡块、十字环连接器必须符合下游客户对供应的产品精度高、性能稳定、种类齐全等要求。高标准的质量要求需要上游零部件生产企业拥有深厚的技术能力、先进的生产装备及稳定的技术团队。此外为获得市场竞争优势,压缩机零部件行业许多关键性技术以被行业先入者申请了专利,下游客户在选择供应商时除考虑质量和价格外,还将知识产权作为重要的选择因素之一。行业新进企业难以在短期内形成自身的技术能力、稳定的技术团队、避开已有的专利保护,面临较高的行业进入壁垒。

② 市场壁垒较高

压缩机生产商在选择核心的零部件(叶片、平衡块、十字环连接器)供应商时,需要经过严格供应商资质认定,对供应商的技术工艺水平、研发能力、产品质量、供货能力、企业信誉等方面进行严格审查。如果转换新供应商,需重新进行技术开发、样品送样、寿命试验、小批量验证,到批量导入开发周期需要1~2年时间,客户不会轻易转变供应商,一旦成为合格供应商会保持长期稳定的合作关系。新进的零部件生产企业要获得客户的认可并建立长期合作关系,需要付出更多的时间和努力,市场壁垒较高。

③ 资金需求量较大

压缩机零部件生产企业在生产经营过程中需要投入大量的资金:原材料方面,行业内企业需要垫付较多的流动资金以保障原材料的稳定供应;设备投入方面,由于叶片、平衡块、十字环连接器的制造属于精密加工行业,需要具备先进的加工装备和检测设备,设备采购资金需求量大;库存方面,现在国内压缩机生产商推行“零库存”存货管理模式,间接增加了供应商的库存,占用了零部件供应商大量资金;因此,新进入生产企业必须具备较雄厚的资金实力。

(6)影响行业发展的有利和不利因素

① 有利因素

A、产业政策支持

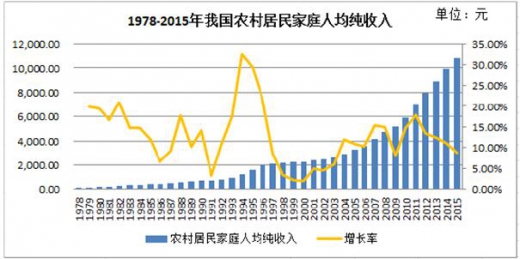

总体上,我国空调行业已进入城市集中更新期及农村快速普及期,两期叠加将在较长的时间内支撑该行业内销的增长。长期以来,我国农村家庭拥有的家电消费产品层次偏低、品种少且结构单一,近年来国家颁布了一系列强农惠农政策,提高农民收入水平,由此农村市场家电普及率大幅提升。根据国家统计局统计数据,2012 年我国城镇居民家庭及农村居民家庭平均每百户空调拥有量分别为126.8 台、25.4 台,前者为后者的5 倍。

此外,改革开放30 年来,我国农村居民家庭人均纯收入呈现较快增长的态势,具体情况如下图所示:

未来,随着农民收入的持续增加、农村营销网络和售后服务网络的不断完善,农村家电保有量仍有较大增长空间。

C、技术创新催生新的市场需求

未来,空调压缩机等家电零部件将在节能技术、大容量技术、变频技术、高效机型等方面进行突破,任何一项技术革新都将大幅提升空调、热泵热水器、除湿机、热泵干衣机等家用电器的品质和性能。历史经验表明,产品创新已经成为开创市场需求的有效驱动力。

② 不利因素

劳动力成本不断上升,目前,我国大部分压缩机零部件企业自动化程度相对不足,对劳动力需求较大。近年来,随着我国人口红利逐步消失,劳动力市场频现招工难的现象,企业用工成本不断上升。劳动力价格和供给将长期成为影响我国大部分制造企业发展的不利因素。

(7)行业的周期性、区域性和季节性

① 周期性

空调等家用电器主要是日常耐用生活消费品,其行业周期性与宏观经济周期相关度较高,产品需求会在一定程度上受国家经济景气程度的影响。

② 区域性

我国空调等家电生产企业基本形成华东、华南二大产业集群。华东空调等家电生产企业主要集中在上海、苏州、南昌、芜湖、合肥、青岛;华南空调等家电生产企业主要集中在广州、珠海、惠州。

③ 季节性

公司下游空调器传统销售旺季一般在每年夏季5 至8 月,而节假日也会对空调器的销售有一定促进作用。由于空调器行业需要根据自己的库存和对销售的预期提前一段时间进行备货,故传导至压缩机零部件行业,其季节性不如空调器行业明显。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。