控制器是机器人的大脑,主要负责发布和传递动作指令。其主要任务是对机器人的 运动规划,以实现机器人的操作空间坐标和关节空间坐标的相互转换,完成高速伺 服插补运算、伺服运动控制。

控制器分为硬件结构和软件结构。硬件方面,目前市场已经研发了基于多CPU的分 级分层控制系统。以典型的DSP控制器为例,该控制器采用模块化结构,以工业PC 作为系统的硬件平台,通过DSP控制卡实现对机器人多个自由度的操控,提高了机 器人控制器的运动控制性能。

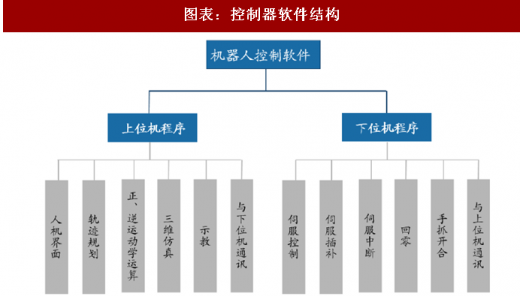

软件方面,又分为上位机PC部分和下位机运动控制部分。其中,上位机模块主要功 能是对系统的可调参数进行设置,对机器人的正、逆运动学建模求解,并把运动控 制卡与控制程序在逻辑上连接起来。下位机模块由主控程序、运动程序和通讯程序 构成,实现高速伺服插补运算、伺服运动控制。

图表:机器人控制器硬件结构

资料来源:公开资料整理

图表:控制器软件结构

资料来源:公开资料整理

竞争格局:硬件差距较小,难点集中于软件。控制器本质上就是一个数据处理器, 随着半导体技术的成熟,半导体芯片的性价比越来越高,因此控制器在硬件上并无太高门槛。在机器人的核心零部件中,控制器的技术难度是最低的,国内企业开发 的控制器产品已经可以满足大部分功能要求。

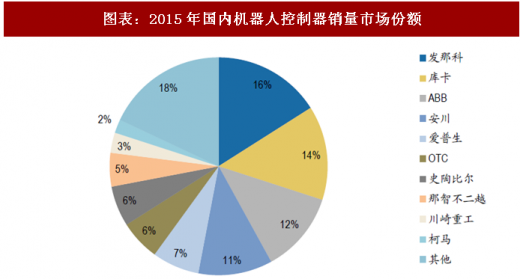

但控制器的核心在于算法要与机器人本体相匹配。目前,国外主流机器人厂商的控 制器均是基于运动控制平台进行自主研发,以保证匹配性,导致国内企业控制器尚 未形成竞争优势。根据OFweek机器人网的数据,2015年国内控制器市场中,发那科、安川、ABB占据53%的份额,爱普生、OTC等二线企业占据23%的份额。可以说,国产控制机在硬件上与国外差距不大,差距主要是算法和兼容性方面。

图表:2015年国内机器人控制器销量市场份额

资料来源:公开资料整理

参考观研天下发布《2018年中国服务机器人市场分析报告-行业运营态势与发展趋势预测》

机器人控制器的主要供应商包括国外的几大厂商和国内的固高科技、埃斯顿、广州 数控等企业。从目前的技术来看,国内企业在该领域的布局已经看到了国产突破的希望,其中固高科技的控制器已经涵盖了从三轴到八轴各类型号机器人,技术难度 最大的八轴机器人控制系统实现批量生产。根据高工机器人网统计的数据,固高科 技在PC based控制器领域市占率接近50%。另外,埃斯顿也收购了英国TRIO,借 此转型高端运动控制方案商,后者是全球运动控制十大品牌之一。根据年报的披露, 2017年埃斯顿运动控制及交流伺服系统业务收入同比增长57%,基于TRIO的运动控 制完整解决方案在机械手、3C电子制造设备等行业已经具备了一定影响力。市场规 模方面,根据高空机器人网的数据,2015年中国控制器市场规模达23.2亿元,同比 增长19%,机器人控制器约3.9亿元,占比17%。

图表:国内控制器厂商布局(金额单位:亿元)

资料来源:公开资料整理

图表:全球运动控制十大品牌

资料来源:公开资料整理

国产核心零部件的缺失会抬高国内工业机器人成本,产业长期以来通过压缩本体利润空间的方式,补贴了高昂的零部件进口成本。随着零部件企业由小批量生产向大 批量供货迈进,核心零部件的逐步国产化,这使得真正具备竞争力的企业在价格方 面具有更大的灵活性。产业的国产化浪潮需要穿透到底层的设备行业,这也是提升 产业竞争力的必经之路。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。