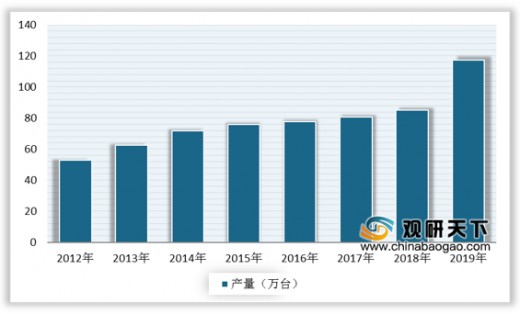

随着人民生活水平提高和城镇化进程加快,以及人们对生活和工作环境的舒适、便捷性要求也在不断提高,电梯产品得到了广泛普及。在基础设施投资建设、旧楼加装电梯等动力的推动下,我国电梯行业市场需求持续扩大。数据显示,2012-2019年,我国电梯产量不断增长,2019年达到117.3万台。

从区域分布来看,我国电梯产量多集中在华中、华东地区,占比高达72%,区域产业聚集效应明显,为区域内电梯企业的规模扩张、产业整合和转型升级提供了有力的保障。

伴随着电梯产业的不断繁荣,我国电梯保有量规模也快速扩大,目前已成为全球电梯保有量最多的国家。数据显示,我国电梯保有量从2012年的245.3万台增长至2019年的近700万台。

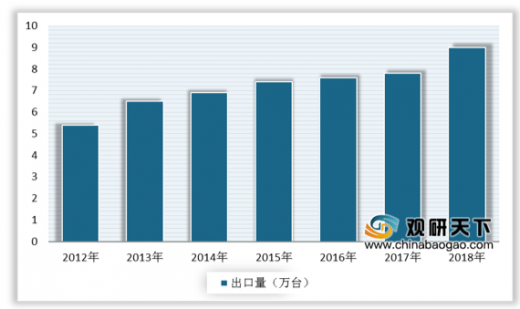

经过多年发展,我国电梯产业链配套设施不断完善,电梯产品性价比高,本土品牌电梯企业竞争实力逐步增强,我国电梯产品在国际市场上获得了广泛认可,电梯出口量稳步增长,2018年达到9万台。

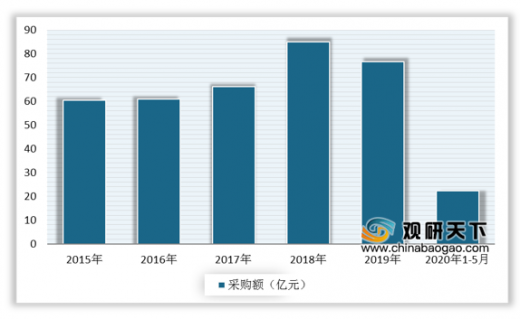

此外,在电梯消费市场方面,根据政府采购网统计,2019年全国政府采购电梯项目数量达到3011个,总采购规模约76.6亿元,比2018年略有下降,但总体上看仍处于平稳增长的态势。截至2020年1-5月,我国电梯采购额约为22.4亿元。

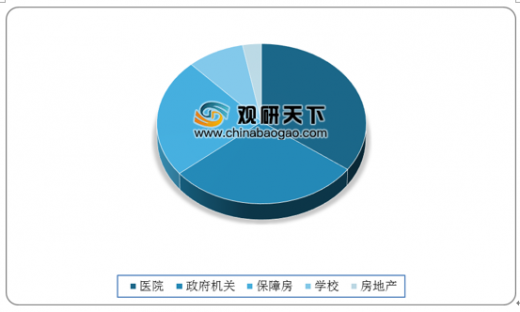

从采购项目类别来看,我国电梯采购以医院、政府机关、学校、房地产、保障房五个市场为主。数据显示,2020年5月,我国医院电梯采购总金额达到1.57亿元,包含87个采购项目,位列第一,占比达35%。另外,政府机关、保障房、学校、房地产,采购总金额分别为1.27亿元、1.06亿元、4068.05万元、1316.9万元,占比分别为29%、24%、9%、3%。

以上数据资料参考《2020年中国电梯市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2012-2019年我国电梯产量统计情况

数据来源:国家统计局

从区域分布来看,我国电梯产量多集中在华中、华东地区,占比高达72%,区域产业聚集效应明显,为区域内电梯企业的规模扩张、产业整合和转型升级提供了有力的保障。

我国电梯产量区域分布

数据来源:公开资料整理

伴随着电梯产业的不断繁荣,我国电梯保有量规模也快速扩大,目前已成为全球电梯保有量最多的国家。数据显示,我国电梯保有量从2012年的245.3万台增长至2019年的近700万台。

2012-2019年我国电梯保有量统计情况

数据来源:市场监管总局

经过多年发展,我国电梯产业链配套设施不断完善,电梯产品性价比高,本土品牌电梯企业竞争实力逐步增强,我国电梯产品在国际市场上获得了广泛认可,电梯出口量稳步增长,2018年达到9万台。

2012-2018年我国电梯出口数量统计情况

数据来源:中国电梯业协会

此外,在电梯消费市场方面,根据政府采购网统计,2019年全国政府采购电梯项目数量达到3011个,总采购规模约76.6亿元,比2018年略有下降,但总体上看仍处于平稳增长的态势。截至2020年1-5月,我国电梯采购额约为22.4亿元。

2015-2020年1-5月全国电梯采购额统计情况

数据来源:政府采购信息网

从采购项目类别来看,我国电梯采购以医院、政府机关、学校、房地产、保障房五个市场为主。数据显示,2020年5月,我国医院电梯采购总金额达到1.57亿元,包含87个采购项目,位列第一,占比达35%。另外,政府机关、保障房、学校、房地产,采购总金额分别为1.27亿元、1.06亿元、4068.05万元、1316.9万元,占比分别为29%、24%、9%、3%。

2020年5月我国五大细分市场电梯采购额占比

数据来源:政府采购信息网(CT)

以上数据资料参考《2020年中国电梯市场现状分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。