1、市场供给情况

拖拉机液压提升器主要是由独立于主机厂的配件商生产,少数拖拉机主机厂也生产个别型号的提升器满足部分需求。随着拖拉机马力段的不断上延,大马力提升器发展态势良好。目前,国内领先企业生产的提升器能够满足国产120 马力以下拖拉机以及跨国公司在中国生产基地生产的拖拉机的配套需求。但受整体装备制造水平的制约,在120 马力以上提升器和满足跨国公司国际采购需求的方面,国产提升器还有较大的发展空间。

2、市场需求情况

提升器的市场需求由拖拉机主机市场直接拉动,产品结构的变化与主机的变化趋势一致。影响拖拉机液压提升器市场需求的因素包括行业内外两方面因素。

(1)行业外部因素

① 农村劳动力人口和结构的变化

随着工业化和城镇化步伐的不断加快,户籍改革制度的稳步推进,我国农村农业劳动力人口从2004 年的34,830 万下降到2013 年的24,171 万,农村劳动力占农村就业人口的比重从74.15%下降到62.40%,呈现并保持不断减少下降的态势,农业劳动力结构性短缺矛盾日益突出。

农业机械化的提高可以大大提升农业生产效率,解决农业劳动力结构性矛盾,生产效率的提高反过来又可以大大减轻农民的劳动强度,并对实现农业生产的精耕细作起到关键作用。机械化程度已成为影响农民种植意愿的重要因素,农机作业范围日益扩大。拖拉机在农民耕种环节有着广泛的运用,是农民购买农机的首选。

② 农机补贴政策调动农民购机积极性和增加购买力

近年来,国家从财政、税收、土地等各方面实施了多项政策,尤其是农机购置补贴政策,扶持拖拉机行业的发展。2004 年-2014 年农机购置补贴实施的11年间,中央财政共安排补贴资金1,189.65 亿元。 2015 年,中央财政下拨农机购置补贴资金236.45 亿元。农机购置补贴政策和农机报废更新补贴相辅相成,互相衔接,同步实施,调动了农民购买农机的积极性。从宏观上说,促进了农机装备结构布局优化,提高了薄弱环节和主要农产品生产农机化水平,全面提升了农机化发展质量和效益,同时推动了农机工业科技进步和自主创新,提高了整体农业机械化的水平。从微观上说,拉动了拖拉机行业的需求,促进了拖拉机行业上、下游企业的发展。

2016 年,《中华人民共和国国民经济和社会发展第十三个五年规划纲要》指出要建立农业农村投入稳定增长机制,提高农业补贴政策效能,完善农机具购置补贴政策,向种粮农民、新型经营主体、主产区倾斜。

与《纲要》精神相一致的是:2016 年农业部制定的农机补贴政策是在2015年政策的基础上,围绕“缩范围、降定额、促敞开”的方向进行调整完善。农业部办公厅2015 年12 月发布了对《2015-2017 年全国通用类农业机械中央财政资金最高补贴额一览表》进行调整的通知。根据该通知所附调整后的《一览表》,自2016 年补贴年度起,对购置各型号的中大型拖拉机的最高补贴额度较2015 年降低了10%。最高补贴额度下降的原因主要是为了减少补贴政策对市场的过度干预,让市场调节供需,提高市场效率。

2017 年,国务院、中共中央《关于深入推进农业供给侧结构性改革加快培育农业农村发展新动能的若干意见》指出:“要完善农业补贴制度。进一步提高农业补贴政策的指向性和精准性,重点补主产区、适度规模经营、农民收入、绿色生态。深入推进农业‘三项补贴’制度改革。完善农机购置补贴政策,加大对粮棉油糖和饲草料生产全程机械化所需机具的补贴力度。”③土地规模化经营以及农业专业化、组织化、社会化经营推动农机更新换代

2013 年十八届三中全会提出了土地改革总体思路,指出鼓励承包经营权在公开市场上向专业大户、家庭农场、农民合作社、农业企业流转,发展多种形式规模经营。

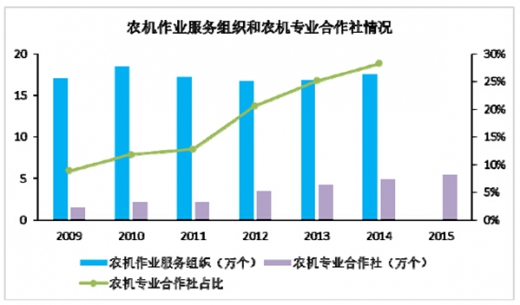

农机化作业服务组织、农机专业合作社、专业大户、家庭农场、农业产业化龙头企业等组织的形成,在提升农业规模化经营水平的同时,提升了大型农机的购买需求。例如,新疆、东北两地主要得益于新疆生产建设兵团和黑龙江农垦基地对农耕进行组织和管理,从而具备购买120 马力以上大马力拖拉机的需求和购买力。

截至2015 年6 月,全国家庭农场超过87 万家,农业产业化龙头企业超过12 万家。截止2015 年底,全国登记注册的农民合作社达153.1 万家,比上年底增长18.8%,实际入社农户10090 万户,约占农户总数的42%,较上年提高6.5个百分点。截至2016 年10 月,全国登记注册的农民合作社达174.9 万家。新型农业经营主体的形成将进一步提升大型拖拉机的购买力。

从国际上来看,美国实现大规模机械化也主要得益于其近90%的农业生产单位是规模不等的家庭农场。

④农民收入增长

农村外出务工人口从事其他行业获得更高的收入,因此带动了我国农村居民家庭人均纯收入的逐年增长。这意味着,农村居民有更多的可支配收入和更强的购买力去购置或者更新农机,用以提升农业劳动效率,增加产量。而这又刺激了收入的再增长,进入一个良性循环的状态。2014 年,我国农村居民家庭人均年纯收入为9,892 元,是2003 年2,622.20 元的3.77 倍,年复合增长率达到11.67%。

2015 年,中国农村居民人均纯收入为10,772 元,农村居民人均可支配收入11,422元,比上年增长8.9%。2016 年,农村居民人均可支配收入12,363 元,比上年增长8.2%。

2003 年至2015 年,农民收入和购买力的不断提升拉动了拖拉机的初次购买和更新换代需求,伴随着拖拉机销售量的增长,拖拉机液压提升器行业的需求也得到了迅速增长。

⑤金融机构低息贷款缓解农民购置农机资金缺口

2004 年实施的《中华人民共和国农业机械化促进法》中明确指出国家可以采用贴息方式支持金融机构向农民和农业生产经营组织购买先进适用的农业机械提供贷款。随着2013 年的农机购置补贴方式由原来的“差额购机”改革为“全额购机,直补到户”,由此导致的农民资金压力初步显现,各省市地县纷纷推出农民购机低息贷款以支持农民购机,保持农民购机的积极性。

未来随着金融创新的不断推进,借鉴国外农机发展的经验,农机发展基金及农机银行很有可能会落地生根,这必将利好农民及农机服务组织购机,促进拖拉机行业的需求,刺激提升器的需求量。

⑥农业耕作技术的提升

现代农业的耕作模式——深松作业的蓬勃发展也为大型拖拉机市场带来发展机会。在深松作业中,大型拖拉机与深松机具配套使用。作业工序越多,则要求拖拉机的牵引力越大,功率越大。

2016 年农业部出台了《全国农机深松整地作业实施规划(2016-2020 年)》,规划指出:2016 年全国规划实施农机深松整地1.5 亿亩,2017 年全国规划实施农机深松整地1.65 亿亩,2018、2019、2020 年全国规划实施农机深松整地均为1.9 亿亩。力争到2020 年,全国适宜的耕地全部深松一遍,然后进入深松适宜周期的良性循环。

新规划的出台将持续促进大马力拖拉机的市场需求,为大马力拖拉机的发展提供广阔的发展空间。

(2)行业内部因素

① 跨国公司在中国设立生产基地

跨国公司在200 马力以上拖拉机以及电控技术方面有着较强的竞争优势,近年来,跨国公司纷纷在中国设立生产基地,旨在抓住中国大马力拖拉机的市场的发展机遇。截至2013 年底,包括美国约翰迪尔公司在内的世界农业机械五大企业已全部进入中国市场,一方面将带动对高端提升器的国内采购需求,另一方面将国外先进的提升器生产技术和经验带入国内,客观上提升了国内拖拉机液压提升器行业的生产技术水平和生产工艺要求,对国内拖拉机液压提升器行业的技术升级和产品换代起到了积极的推动作用。

② 农业机械用柴油机排放标准由国二升级国三

2014 年5 月16 日,环境保护部、国家质量监督检验检疫总局发布《非道路移动机械用柴油机排气污染物排放限值及测量方法(中国第三、四阶段)》(GB-20891-2014),针对包括工程机械、农业机械在内的非道路移动机械柴油机提出了新的减排标准。该标准规定,自2016 年4 月1 日起,停止制造、进口和销售装用第二阶段柴油机的非道路移动机械,所有制造、进口和销售的非道路移动机械应装用符合该标准第三阶段要求的柴油机。

2016 年1 月14 日,环境保护部发布《关于实施国家第三阶段非道路移动机械用柴油机排气污染物排放标准的公告》(公告 2016 年 第5 号)规定,自2016年12 月1 日起,所有制造、进口和销售的农用机械不得装用不符合《非道路标准》第三阶段要求的柴油机。

这一规定的出台,对拖拉机主机厂有直接影响,主机厂主要面临以下问题:一是装配国二柴油机的拖拉机库存消化进度具有不确定性;二是同一马力段的拖拉机,配备“国三”发动机比配“国二”发动机的整机售价高,虽然用户体验会提升,但农户对价格的接受度不确定性较大;三是配备“国三”发动机的拖拉机整机质量,还需要很多次试验论证其性能,主机厂生产计划不确定性较大。

面对农业机械用柴油机排放标准升级政策,下游拖拉机主机厂的生产、市场销售策略尚不明朗,下游市场竞争格局也可能会发生变化。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。