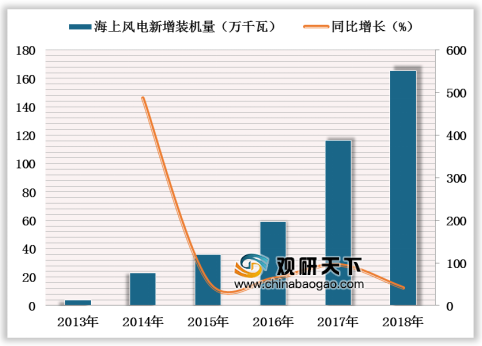

海上风场距离负荷中心较近,消纳能力强,发电量优势显著,装机规模连续5年快速增长。根据CWEA 显示,2018年我国海上风电新增装机436台;新增装机容量达到1655MW,同比增长42.2%;海上风电累计装机量4445MW,同比增长59.3%。

参考观研天下发布《2019年中国风电装机行业分析报告-产业现状与未来规划分析》

我国《风电发展“十三五”规划》提出2016-2020年将积极稳妥推进海上风电建设,重点推动江苏、浙江、福建、广东等省的海上风电建设,到2020年上述四省海上风电开工建设规模均达到百万千瓦以上;在2020年全国力争达到开工建设规模达到10GW,累计并网容量达5GW以上,有望迎来爆发式增长。

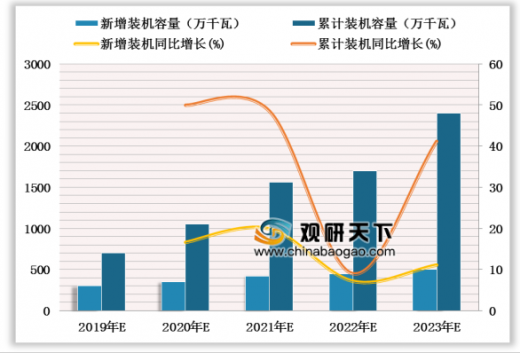

据统计,截至2018年底,我国海上风电公开可见项目近120个,总规模达96GW,在未来五至十年内将陆续启动。预计2019-2021年我国海上风电新增装机分别达到3.0GW、3.5GW和4.0GW。

虽然我国海上风电起步较晚,但近年来海上资源开发势头强劲,市场前景广阔。根据统计,2018年我国海上风电招标容量约5GW,同比增长47%。

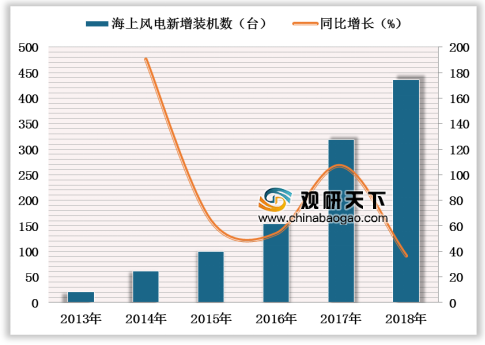

2013-2018年中国海上风电行业新增装机数及同比增长

数据来源:CWEA

2013-2018年中国海上风电新增装机及同比增长

数据来源:CWEA

2013-2018年中国海上风电累计装机及同比增长

数据来源:CWEA

参考观研天下发布《2019年中国风电装机行业分析报告-产业现状与未来规划分析》

我国《风电发展“十三五”规划》提出2016-2020年将积极稳妥推进海上风电建设,重点推动江苏、浙江、福建、广东等省的海上风电建设,到2020年上述四省海上风电开工建设规模均达到百万千瓦以上;在2020年全国力争达到开工建设规模达到10GW,累计并网容量达5GW以上,有望迎来爆发式增长。

据统计,截至2018年底,我国海上风电公开可见项目近120个,总规模达96GW,在未来五至十年内将陆续启动。预计2019-2021年我国海上风电新增装机分别达到3.0GW、3.5GW和4.0GW。

2019-2023年我国海上风电新增、累计装机容量及增速

数据来源:CWEA

虽然我国海上风电起步较晚,但近年来海上资源开发势头强劲,市场前景广阔。根据统计,2018年我国海上风电招标容量约5GW,同比增长47%。

2015-2018年国内海上风电市场发展情况(单位:GW)

年份 |

海上项目机组年新增招标量 |

同比增速 |

已并网 |

已招标未吊装 |

2015 |

1.2 |

|

1.03 |

0.17 |

2016 |

1.9 |

58% |

1.63 |

1.47 |

2017 |

3.4 |

79% |

2.79 |

3.71 |

2018 |

5.0 |

47% |

3.60 |

7.9 |

合计 |

11.5 |

|

|

图表来源:观研天下整理

资料来源:CWEA,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。