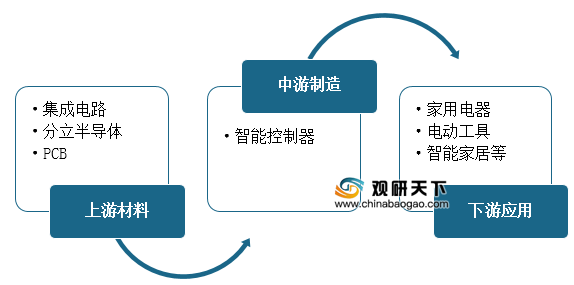

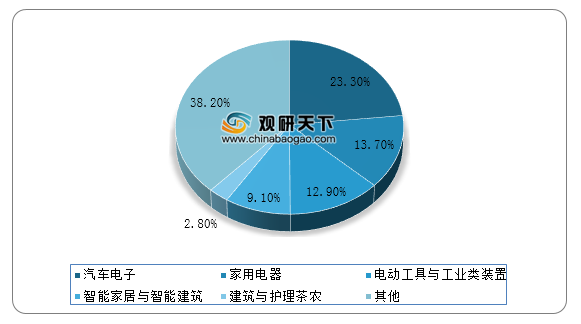

行业的上游主要为集成电路、分立半导体、PCB等。下游应用领域较为广泛,主要包含汽车电子、家用电器、电动工具及工业设备装置、智能建筑与智能家居等。

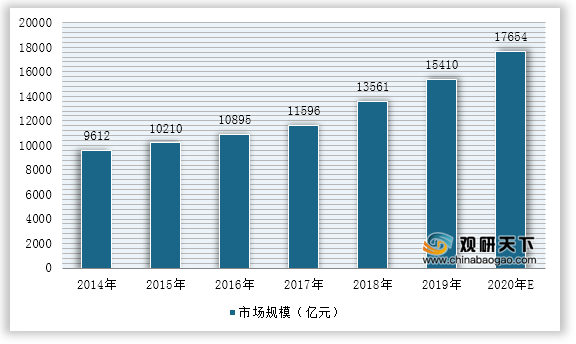

随着各种终端产品日益智能化,智能控制器渗透率进一步提高。2019年中国智能控制器市场规模约为15410亿元,较2018年的13561亿元同比增长13.6%;预计2020年中国智能控制器市场规模达到17654亿元。

一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。智能控制器的上游主要为集成电路、分立半导体等技术密集型产业。目前半导体对外依赖程度高、自给率低下。中国半导体产业经过多年的发展,却还是存在产业结构与需求之间失配,核心集成电路的国产芯片占有率低的现象。此外,集成电路制造业能力不足,缺少核心技术,也是横亘在半导体产业的一大问题。因此国内供应商议价能力弱,国外供应商议价能力较强。

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。智能控制器主要应用于家用电器、汽车电子、智能家居、工业控制等领域,智能控制器并非终端产品,受下游行业影响很大。下游行业分布领域广,不同行业对于智能控制器的具体应用场景和实现功能存在差异,下游行业的发展状况和成熟程度直接影响本行业的市场需求和发展前景,并且目前智能控制器行业处于充分竞争状态,行业集中度较低,因此购买者的议价能力比较强。

三、新进入者的威胁

智能控制器行业的不断发展,将使智能产品的替代逐步加快,因而技术更新的速度也将不断提升。随着终端用户对产品自动化和智能化的需求越来越高,智能控制器的功能将不断扩展,产品的技术含量和附加值也将不断提高。未来智能控制器行业将逐步向着专业化方向迈进,不断抬高行业整体的技术壁垒。这也给想要进入该行业的企业增加了一定的难度。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。云计算、大数据、物联网、人工智能正快速发展,智能控制器作为智能化产品中不可或缺的器件,有望迎来行业发展机遇。从需求的角度看,智能化产品需求有望随着人工智能技术的发展快速增长,从而推动智能控制器产品需求,智能化将是未来的发展趋势,因此被替代的威胁很小。

五、同业竞争者的竞争程度

人们对生活品质要求的不断提高,家电产品以及各种泛家电产品、甚至是工业设备逐步智能化、小型化、功能多样化。这导致对智能控制器的智能化程度、集成化程度要求不断提高,行业技术壁垒不断提升,这对智能控制器企业的资金、技术、客户拓展能力提出了更高的要求,有实力的头部企业将进一步提高市场份额,中国规模较大的智能控制器企业主要有和而泰、拓邦股份、和晶科技、朗科智能、华联电子等。

| 企业 |

简介 |

| 厦门华联电子股份有限公司 |

公司成立于1984年8月,主营智能控制器、智能显示组件和红外器件及其它电子元器件的研发、生产和销售,产品领域涉及家居、商用、汽车电子等,是伊莱克斯、江森自控、艾欧史密斯、ArcelikA.S.、格力电器等众多知名行业品牌的金牌供应商和核心战略合作伙伴。1995年至今,陆续通过ISO9001、ISO14001、OHSAS18001以及IATF16949、两化融合、知识产权管理体系认证,是工信部2015年度工业企业质量标杆。 |

| 深圳市朗科智能电气股份有限公司 |

公司是从事智能控制器及智能电源产品的研发、生产和销售的国家级高新技术企业。公司的电器智能控制器应用领域十分广泛,涵盖了智能家居、机器人、电动工具、商用电器等产品门类。 |

| 深圳拓邦股份有限公司 |

公司现有主营业务呈现“一体两翼”形态,“一体”为智能控制器的研发、生产和销售,“两翼”分别为高效电机和锂电池的研发、生产和销售。公司是全球领先的智能控制方案提供商,也是我国家用电器智能控制细分行业的开创者,是家电和工具行业智能控制业务的领导者。 |

| 深圳和而泰智能控制股份有限公司 |

公司三大业务板块分别为家庭用品智能控制器的研发、生产和销售;微波毫米波射频芯片设计研发、生产和销售,新型智能控制器、智能硬件与厂商服务平台业务。公司主要产品聚焦于家用电器智能控制器、汽车电子智能控制器、电动工具智能控制器、智能家居控制器系列产品。 |

| 无锡和晶科技股份有限公司 |

在智能制造业务方面,公司的主要产品为智能控制器,主要服务于国内外一流的家电厂商、移动通讯设备商以及汽车和工业产品供应商,主要运营主体为和晶智能,由其为家电、汽车电子、通讯、工业控制、新兴消费电子等行业领域客户提供长链条的智能控制器产品服务,服务链覆盖智能控制器的设计、验证、供应链管理、制造、质量管理和市场售后等环节。 |

2019年朗科智能营业收入为14.01亿元,拓邦股份营业收入为40.99亿元,和而泰营业收入为36.49亿元,和晶科技营业收入为14.59亿元,华联电子营业收入为15.23亿元;2020年上半年朗科智能营业收入为6.13亿元,拓邦股份营业收入为19.97亿元,和而泰营业收入为18.29亿元,和晶科技营业收入为6.79亿元,华联电子营业收入为6.27亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国智能控制器市场分析报告-市场运营现状与发展动向预测》

《2021年中国智能控制器行业分析报告-市场现状调查与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。