切削工具是机械制造中用于切削加工的工具。金属切削刀具未来的发展是为了在加工过程中提高加工效率和质量,所以刀具在未来要提速和精度,同样出现的需求还有可以进行细微切屑的精密(或超精密)技术和拥有更加灵活加工方式的刀具。随着发达国家的制造业大规模向中国转移,同时国内制造业也加快了技术改造的步伐,于是国产数控机床开始大量进入制造领域。

参考观研天下发布《2018年中国切削刀具市场分析报告-行业运营态势与发展前景预测》

从金属切削工具产量来看,2014年之前产量逐年上升,2014年之后产量开始逐年下跌。2017年金属切削工具产量达到了83.09亿件,较上年同期下降7.02%;2018年金属切削工具产量达到了**亿件,较上年同期下降**%。

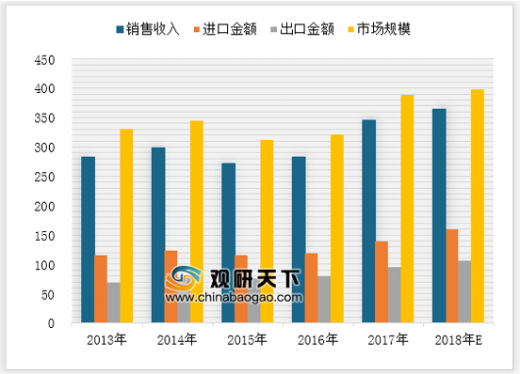

从切削刀具供需来看,2017年我国切削刀具行业销售收入约345亿元,市场总消费规模388亿元,进口金额为139亿元,出口金额为96亿元。2018年我国切削刀具行业销售收入约**亿元,市场总消费规模**亿元,进口金额为**亿元,出口金额为**亿元。

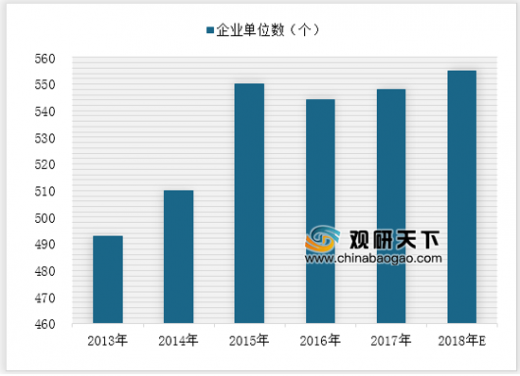

伴随着汽车、航空航天以及机电设备等装备工业的发展,我国制造业正在步入现代化的行列。2013-2017年切削刀具规模以上企业单位数逐年上升,2017年切削刀具规模以上企业单位数为547个,2018年切削刀具规模以上企业单位数为**个。

针对行业现状,为提升我国刀具行业的技术水平、改善产品结构,国家在《装备制造业调整和振兴规划》中提出“重点发展高效、高性能、精密复杂刀具”。我国制造业仍将进行大范围和深层次的产业结构调整,这将给以传统标准为现阶段特征的切削工具行业向现代高效切削工具升级带来巨大机会。

参考观研天下发布《2018年中国切削刀具市场分析报告-行业运营态势与发展前景预测》

从金属切削工具产量来看,2014年之前产量逐年上升,2014年之后产量开始逐年下跌。2017年金属切削工具产量达到了83.09亿件,较上年同期下降7.02%;2018年金属切削工具产量达到了**亿件,较上年同期下降**%。

2013-2018E年我国金属切削工具产量情况

数据来源:国家安全监管总局

从切削刀具供需来看,2017年我国切削刀具行业销售收入约345亿元,市场总消费规模388亿元,进口金额为139亿元,出口金额为96亿元。2018年我国切削刀具行业销售收入约**亿元,市场总消费规模**亿元,进口金额为**亿元,出口金额为**亿元。

2013-2018E年中国刀具市场供需情况

数据来源:国家安全监管总局

伴随着汽车、航空航天以及机电设备等装备工业的发展,我国制造业正在步入现代化的行列。2013-2017年切削刀具规模以上企业单位数逐年上升,2017年切削刀具规模以上企业单位数为547个,2018年切削刀具规模以上企业单位数为**个。

2013-2018E年中国切削刀具制造行业企业数量

数据来源:国家安全监管总局

针对行业现状,为提升我国刀具行业的技术水平、改善产品结构,国家在《装备制造业调整和振兴规划》中提出“重点发展高效、高性能、精密复杂刀具”。我国制造业仍将进行大范围和深层次的产业结构调整,这将给以传统标准为现阶段特征的切削工具行业向现代高效切削工具升级带来巨大机会。

资料来源:国家安全监管总局,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。