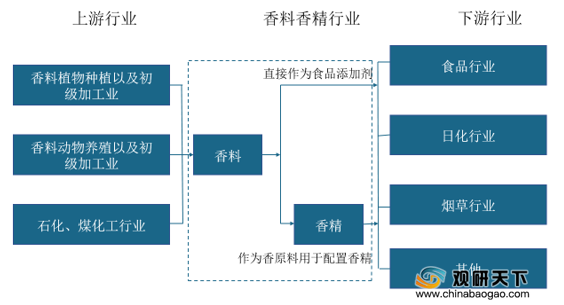

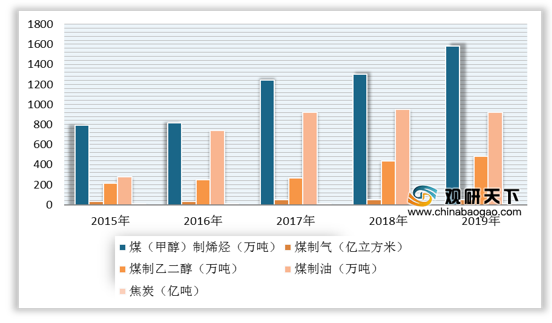

上游方面:天然香料一般由种植园大规模种植或依靠农户分散种植,并进行初步加工,但受自然条件限制,数量有限,价格相对较高。而合成香料的原料主要是基础化工产品,供应量较为充分。煤化工主要是为化学工业提供燃料和化学原料,近年来,我国煤化工产业发展迅速。据统计,2019年我国煤(甲醇)制烯烃产能为1582万吨,煤制气产能为51.1亿立方米,煤制乙二醇产能为483万吨,煤制油产能921万吨,焦炭产能约为6.65亿吨。

现阶段,香料香精行业上游相关企业主要有衢州市中翔化工有限公司、浙江得乐康食品股份有限公司、江苏多元化工有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

衢州市中翔化工有限公司 |

化工原料(不含危险化学品及易制毒化学品)、建筑材料、五金交电、机电产品(不含汽车)、钢材、化妆品、日用品、矿产品(国家有专项规定的除外)销售等 |

客户优势:业务涉及医药、农药、染料、等各行业。公司与全国各大化工、医药原料厂商有着密切的联系,并与其保持着良好的合作关系 |

产品优势:已成为一家专业经营“溴代化工产品”、“氟代化工产品”的工贸一体多元化企业,产品质量优良、性价比高,业务面向全国多个城市 |

||

浙江得乐康食品股份有限公司 |

食品、原料药、医药中间体、化工原料及产品(不含危险化学品及易制毒化学品)、食品添加剂、饲料原料、食品用塑料包装容器研发、生产、销售等 |

技术优势:为国家高新技术企业、浙江省绿色企业、浙江省农业龙头企业,与浙江工业大学、江南大学、浙江科技学院等高等院校有多项科技合作。公司在米糠油综合利用及植物提取方面拥有多项专利及专有技术 |

产品质量优势:建有较完善的研发、生产与销售体系。产品特色明显,结构合理。已通过ISO9001/ISO14001/OHSMS18000/ISO22000管理体系认证 |

||

江苏多元化工有限公司 |

化工产品生产(硝酸、硫酸、氢氟酸、氨水、异丙醇、丙酮、无水乙醇、阻垢剂、杀菌剂、清洗剂)及销售等 |

地理位置优势:坐落于黄海之滨连云港,周接连云港港口、沿海、宁连等多条高这公路、交通十分便利 |

人才与质量优势:以一流的技术和销售服务提供全方位的优质产品,并拥有一批高素质的管理人员与专业的技术人才,具备专业危险品运输车队,已通过ISO9001、ISO14001的认证 |

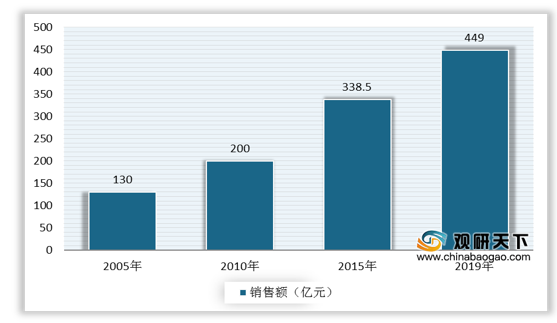

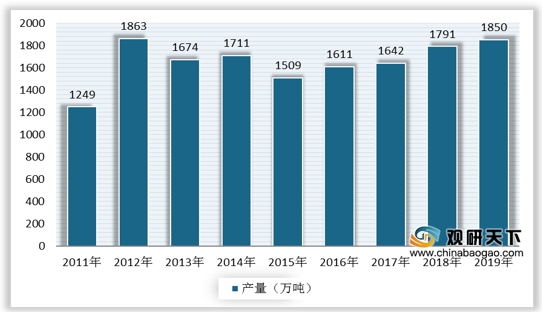

中游方面:目前,我国香料香精行业已进入了稳定快速发展的时期,在产品数量、技术创新、生产规模和管理体制方面都取得了长足的进展,未来,在我国经济持续增长、内部需求不断扩大的环境下,香料香精行业仍将保持稳定发展态势。数据显示,2019年,中国香精香料销售额449亿元,同比增长32.6%;产量为1850吨左右,同比增加3.3%。

我国香精香料生产企业众多,约1000余家,企业规模普遍偏小,产品结构比较单一,整体行业集中度较低。但近年内资企业不断提高技术,提升产品质量,诞生了一批优质企业,在国际市场的份额和地位得以明显提升,将在中高端市场与国际大公司展开竞争。

现阶段,香料香精行业相关企业主要有昆山亚香香料股份有限公司、爱普香料集团股份有限公司、华宝香精股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

昆山亚香香料股份有限公司 |

香料的研发、生产和销售 |

品牌和客户资源优势:已成为我国香料香精行业的知名企业,香料产品销售区域涵盖了我国及欧美、日本、东南亚等国家和地区 |

产品质量优势:通过了ISO9001:2015质量管理体系认证、ISO22000:2005和CNCA/CTS0020-2208A(CCAA 0014-2014)相关食品安全管理体系认证,部分产品已通过包括欧盟REACH、美国FDA、INTERTEK、印尼MUI HALAL、苏州市伊斯兰教协会清真证明等在内的多项认证 |

||

技术优势:公司是中国香料行业领先企业及全球中高端香料行业主要生产企业之一,是江苏省科技厅、江苏省财政厅、国家税务总局江苏省税务局联合认定的高新技术企业等 |

||

品种丰富及细分市场领先优势:公司主要生产和销售天然香料、合成香料、凉味剂等,能够满足下游应用领域的较多品类需求 |

||

爱普香料集团股份有限公司 |

香料香精的研发、生产和销售以及食品配料经营 |

全产业链优势:(1)能够自给生产核心香料;(2)香精产品涉及面广、品种齐全;(3)产品质量稳定,安全可靠 |

专业的食品配料经销优势:(1)较为完善的销售网络;(2)专业的销售团队;(3)拥有较为先进的食品冷链物流系统,以保证乳脂制品等的口感和产品安全;(4)拥有丰富的食品配料运作经验,可以协助上游供应商完成国内优质客户甄别、专业化产品选择、细分区域规划等各类市场营销策略服务;(5)具备较强的资金实力和市场信誉,便于国际结算 |

||

一体化服务优势:拥有冷饮、饮料、乳制品、糖果、烘焙食品、休闲食品等专业的应用工程师队伍。对食品制造业有深刻的理解,对食用香精及食品配料具有丰富的应用经验。对于下游客户,公司不仅能推荐合适的食用香精及食品配料,还能与下游客户共同开发产品或直接为下游客户设计产品 |

||

华宝香精股份有限公司 |

香精的研发、生产和销售,同时经营少量食品配料业务 |

技术研发和创新优势:公司作为国内香精行业的领先企业,拥有行业唯一的国家级企业技术中心,并设有博士后科研工作站;在德国霍尔茨明登设有海外研发中心,同时在云南设有省级企业技术中心,在香港、上海、广东等地设有多个企业技术中心,并拥有具备第三方检测资质的专业检测分析中心 |

人才优势:公司在德国设有研发中心,并拥有世界一流的调香师队伍,其中包括公司核心技术人员AlanAfredDavies先生、SabinePohse女士等 |

||

品牌优势:旗下拥有“喜登”、“华宝”、“孔雀”、“天宏”、“华芳”、“澳华达”、“琥珀”等一系列知名品牌 |

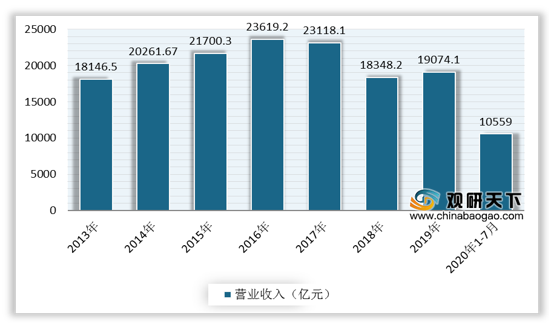

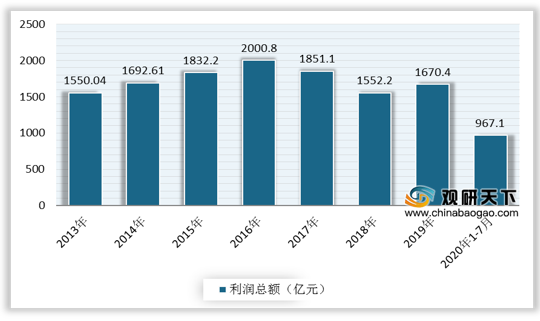

下游方面:由于香料香精行业是食品饮料、日化、烟草等多个行业的重要配套产业,因而其应用领域非常广泛。从食品行业看,近年来,我国食品制造业经营规模逐步扩大,据统计,2019年中国食品制造业实现营业收入19074.1亿元,同比增长2.11%;利润总额达到1670.4亿元,同比增长7.61%。截至2020年1-7月,中国食品制造业营业收入和利润总额分别为10559亿元和967.1亿元,同比增长1.7%、8.5%。

现阶段,香料香精行业下游相关企业主要有玛氏箭牌 Wrigley、奇华顿 Givaudan、亿滋国际、薇美姿等。

企业名称 |

主营业务 |

企业竞争优势 |

玛氏箭牌Wrigley |

零食类(糖果巧克力)、宠物类、主食和电子产品的制造和营销 |

品牌优势:全球最大的食品生产商之一,拥有众多世界知名的品牌。在这些品牌中,价值超过十亿美元的品牌就包括德芙、玛氏、M&M’S、士力架、UNCLE BEN’S、傲白、宝路、皇家、伟嘉和特趣 |

销售网络优势:公司年收入逾300亿美元,全球员工总数65000名,分别在全球68个国家的370个分支工作,其中包括135家工厂,产品行销100多个国家 |

||

奇华顿Givaudan |

日用及食用香精研究、开发、生产及销售 |

生产及业务优势:业务遍布全球逾148个地点、64个生产现场 |

研发优势:在世界各地设立了8个香精香料研究中心,拥有世界级调香师100多名,致力于满足不同地区的客户需求 |

||

亿滋国际 |

巧克力、饼干、口香糖、糖果、咖啡及固体饮料等食品 |

业务优势:总部位于美国伊利诺伊州迪尔费尔德(Deerfield,Illinois),业务遍及全球165个国家及地区 |

品牌优势:旗下拥有多个年收益超过10亿美元的明星品牌,如吉百利、Milka巧克力、雅可布咖啡、LU饼干、纳贝斯克与奥利奥饼干、菓珍固体饮料和Trident口香糖等 |

||

薇美姿 |

家用清洁卫生电器具制造;麻织造加工;清洁用品批发;加工纸制造;室内散香或除臭制品制造;化妆品制造;其他纸制品制造;肥皂及合成洗涤剂制造等 |

品牌优势:旗下拥有口腔护理品牌——“舒客”(Saky)、食品级儿童口腔护理品牌——“舒客宝贝”(SakyKids)、口腔健康护理专家——“舒贝齿”(Sanplax)、个人消毒护理品牌——“舒倍健”(Hygeward) |

销售网络优势:产品遍布全国各省市、乡镇,并已全线进入沃尔玛、家乐福、永旺、大润发、永辉、欧尚、卜蜂莲花等国际、国内大型连锁卖场,实现了KA卖场、大型百货店、化妆品连锁渠道、县乡镇门店及电子商务等全方位覆盖 |

||

技术研发优势:与国内外权威科研机构、高等院校开展战略合作,如美国罗格斯大学、四川大学华西口腔医学院、第四军医大学口腔医学院等 |

相关行业分析报告参考《2020年中国香料香精市场调研报告-市场供需现状与发展前景研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。