1、从交运行业子板块短期的基本面表现来看

1) 航空业:受沙特、俄罗斯相继暗示增加原油供应影响,油价有所回落,航空业的成本端有所回调。同时,随着4月13日民航局再次印发实行市场调节价的国内航线目录,5 月国内航线票价市场化正式进入实施阶段且落地速度有望超预期;供需改善、票价市场化的大幅推进下,票价高弹性有望持续显现,并通过暑运旺季得以进一步验证。2) 航运业:5月不同货品的运输情况有所分化。其中BDI指数环比增长14.5%,同步增长32.9%,CCBFI环比增长5.5%,同比增长21.6%;BDTI均值环比增长9.4%,同比则下跌9.6%;而SCFI指数均值环比增长13.9%%,同比下降11.5%。随着进入下半年航运业的传统旺季,行业复苏有望延续。而后期的一个不确定性在于中美贸易战问题,可能会对我国的外贸以及相关的集装箱航运业务有所影响。

3) 港口业:5月全国主要港口集装箱吞吐量同比小幅增长至5.36%,货物吞吐量与去年同期相比小幅上升至5.81%。

4)高速公路行业:5月公路货运量同比增长7.33%,客运量同比下降8.21%;两者表现继续背离。建设方面,5 月公路固定资产完成投资 6808.09 亿元,同比增长4.87%,其中东部地区公路建设的固定资产投资增速领先西部和中部地区。从基本面来看,短期经营情况较好的主要包括航空、航运、港口子行业。

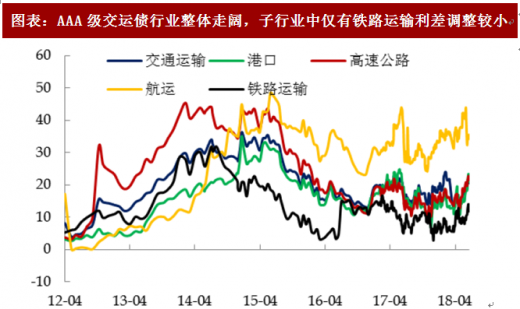

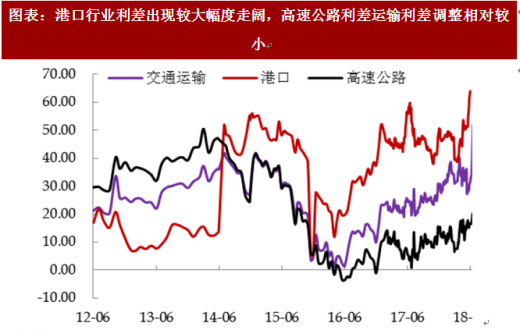

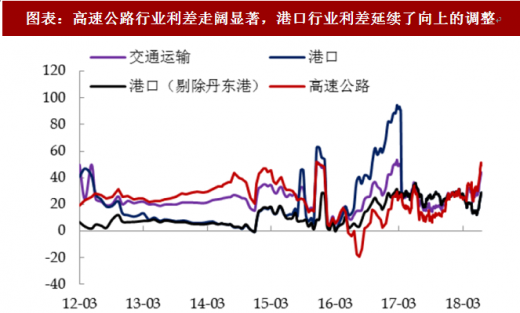

2、交运债的行业利差表现5 月信用债市场延续了 4 月的高波动,市场对于信用风险的担忧进一步上升,不同等级之间的利差走势进一步分化。交运行业方面,行业利差也整体表现出上行的趋势。从不同等级的利差具体观察,5月的AAA级交运行业利差整体走阔,子行业中港口、高速、航运的利差都出现了一定幅度的上行,仅有铁路运输的利差调整较小,与4月走势出现较大的差异。AA+等级中,港口行业利差出现较大幅度的走阔,高速公路利差的调整相对较小。AA 低等级中,高速公路行业利差走阔显著,港口行业利差也延续了向上的调整。结合基本面、信用债整体环境以及利差的表现综合观察,AAA高等级航运、高速子行业的相对价值有所上升,尤其是拥有路段并且较为成熟、投资意愿偏保守的企业。此外,考虑到近期出现的个别港口企业债务兑付问题,我们倾向于认为港口企业的信用债走势可能会继续分化。对于评级较低,并且自身投资力度较大,经营拓展更为激进的港口企业而言,短期内可能会由于资金链条较为紧绷而面临一定的压力。

图表:AAA级交运债行业整体走阔,子行业中仅有铁路运输利差调整较小

参考观研天下发布《2018年中国交通运输行业分析报告-市场深度调研与投资前景研究》

图表:港口行业利差出现较大幅度走阔,高速公路利差运输利差调整相对较小

图表:高速公路行业利差走阔显著,港口行业利差延续了向上的调整

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。