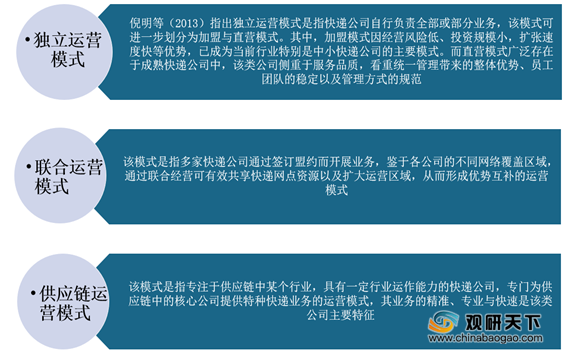

快递被定义为承运方通过由铁路、公路与航空等构成的自身独立或联营网络,并运用专业工具、设备与软件,将发件人委托的文件、包裹或物品进行揽收、信息录入、分拣、封发、转运与投送,从而快速安全地从发件人送达到收件人的点到点新型第三方物流运输服务方式。作为现代物流体系中的一只新兴分支,快递行业在我国发展时间较短,处于快速成长阶段的快递行业呈现出了三种运营模式。

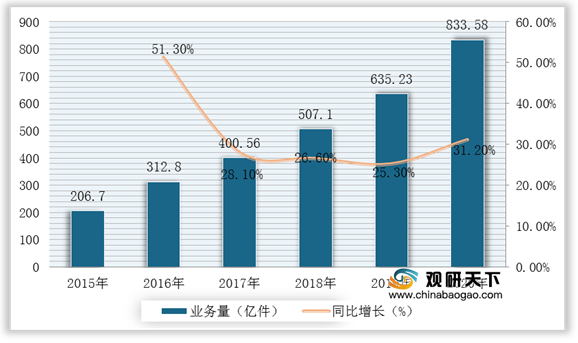

根据数据显示,2019年,我国快递业务量为635.23亿件,同比增长25.3%;2020年,我国快递业务量为833.58亿件,同比增长31.2%,快递业务收入累计完成8795.4亿元,同比增长17.3%。2021年,我国快递业务量突破200亿件仅用时83天,1月快递业务收入867.6亿元,同比增长73.3%。

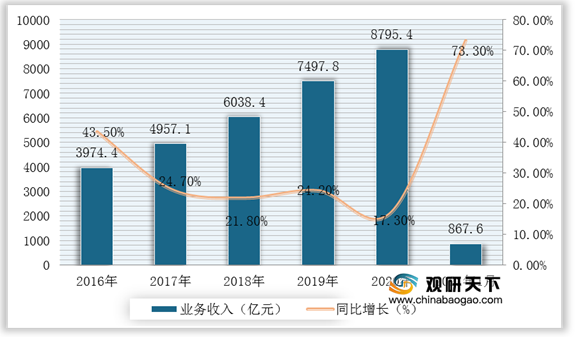

根据数据显示,2020年,我国快递业务收入累计完成8795.4亿元,同比增长17.3%;2021年1月快递业务收入867.6亿元,同比增长73.3%。

一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。作为专注于提供各项专业化服务的服务性行业,快递行业对上游企业的供应需求主要体现在专业技术、设备与服务方面。通常,快递公司需要供应商为其提供各类运输工具与服务、设备以及信息化网络建设等。

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。快递行业的客户群体可大致划分为个人与企业两大类。其中,个人客户群体主要投递的是小量的单票与快件,尽管客户基数大但人均消费量小,难以对定价政策等产生显著影响,对快递公司的议价能力较弱。

而在企业客户群体中,电商成为了快递公司的重要服务对象。在过去十多年中,电子商务的蓬勃发展催生了一大批以国内异地业务为主的民营快递公司,持续增长的电商件成为了该类公司的业务重心与主要收入来源,对电商的过度依赖导致其议价能力处于劣势地位。为了争夺电商客户资源,民营快递公司之间的价格战不断升级,并造成了利润率等业绩指标大幅下滑。在这种情况下,部分快递公司开始谋求转变,逐渐实现从业务同质化向业务个性化与多元化的转变,减少对电商件的依赖,增强对企业客户群体的议价能力。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。通常,国内快递业务特别是同城快递对自动化、信息化、交通运输设备以及专业管理水平等的要求较低,低准入门槛与日益渐增的市场需求导致大量新进入者涌入到快递行业中,我国快递行业曾出现了严重的“多、小、散”等问题。

不过,2009年新修改的《中华人民共和国邮政法》首次制订了快递行业的准入标准,并对快递经营业务实行许可制度。《中华人民共和国邮政法》以及后续一系列行业法规的出台明确了快递行业新进入者资金等方面的要求,提高了行业特别是国内快递业务的进入标准,随着行业发展程度的提高与法规的健全,预期我国快递行业的门槛会进一步提高。

而在国际快递业务方面,对从业公司具有较高的跨境运营能力要求,即国际快递服务提供商须具备强大航空和地面运输能力、枢纽中心与遍布世界主要国家和城市的投递网格、先进信息跟踪和控制技术。《中华人民共和国邮政法》也对从事国际快递业务的公司进行了较高的资金要求。因此,国际快递业务在行业所有业务类型中拥有最高的进入门槛,受到潜在竞争者的威胁最小。

四、替代品的威胁

快递行业作为我国市场经济中不可或缺的现代专业服务行业,已从过去提供单一的点到点第三方快速物流运输服务,发展到现在的集众多业务为一体的综合服务提供行业。总的来讲,新兴的快递行业在当前阶段受到来自于外部的替代威胁较小。

然而,在众多因素的作用下,近几年关联行业例如电商等开始筹建物流系统,特别是在经济发达与人口密集等地区,大力开展同城与异地之间的商品自行配送业务。与大部分快递公司不同的是,电商自有物流更加注重客户细微体验、专注于解决客户的购买与配送一体化需求,并积极研发运用多种新型物流技术,为客户提供包含冷链运输,及时配送以及门对门等一系列个性化服务。电商正从昔日快递行业的重要客户转变为竞争者,尤其是对快递公司的国内异地与同城业务冲击较大。

而国内快递业务作为民营公司的主要业务与收入来源,电商自有物流对民营快递公司业务的替代性最强。尽管目前电商自有物流的业务开展区域均集中在利润较高的城市区域,对民营快递的替代威胁有限,但不排除其持续扩大业务范围的可能性。而对于大型国有与外资快递公司的国际快递业务,电商自建物流的替代威胁暂时较小,目前跨境电商仍主要依托快递公司来进行境内外商品运送。

五、同业竞争者的竞争程度

2016-2020年,中通市场占有率继续保持领先,2020前三季度达到20.64%,排名第二名的韵达和第三的圆通也在持续拓展市场份额;顺丰推出“特惠专递”产品后,在2020年前三季度的市场占率也呈现加速提升态势。不过,2020年前三季度,百世、申通首次出现市占率下滑,行业整合速度加快。

我国快递行业运营模式

数据来源:公开资料整理

根据数据显示,2019年,我国快递业务量为635.23亿件,同比增长25.3%;2020年,我国快递业务量为833.58亿件,同比增长31.2%,快递业务收入累计完成8795.4亿元,同比增长17.3%。2021年,我国快递业务量突破200亿件仅用时83天,1月快递业务收入867.6亿元,同比增长73.3%。

2015-2020年我国快递业务量及增速

数据来源:国家邮政

根据数据显示,2020年,我国快递业务收入累计完成8795.4亿元,同比增长17.3%;2021年1月快递业务收入867.6亿元,同比增长73.3%。

2016-2021年1月中国快递业务收入规模增长情况

数据来源:国家邮政局

一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。作为专注于提供各项专业化服务的服务性行业,快递行业对上游企业的供应需求主要体现在专业技术、设备与服务方面。通常,快递公司需要供应商为其提供各类运输工具与服务、设备以及信息化网络建设等。

我国快递行业供应商议价能力

数据来源:公开资料整理

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。快递行业的客户群体可大致划分为个人与企业两大类。其中,个人客户群体主要投递的是小量的单票与快件,尽管客户基数大但人均消费量小,难以对定价政策等产生显著影响,对快递公司的议价能力较弱。

而在企业客户群体中,电商成为了快递公司的重要服务对象。在过去十多年中,电子商务的蓬勃发展催生了一大批以国内异地业务为主的民营快递公司,持续增长的电商件成为了该类公司的业务重心与主要收入来源,对电商的过度依赖导致其议价能力处于劣势地位。为了争夺电商客户资源,民营快递公司之间的价格战不断升级,并造成了利润率等业绩指标大幅下滑。在这种情况下,部分快递公司开始谋求转变,逐渐实现从业务同质化向业务个性化与多元化的转变,减少对电商件的依赖,增强对企业客户群体的议价能力。

三、新进入者的威胁

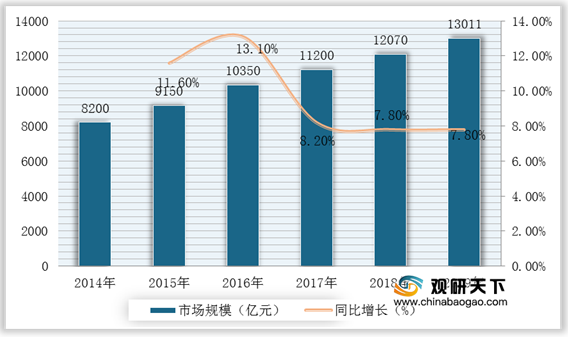

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。通常,国内快递业务特别是同城快递对自动化、信息化、交通运输设备以及专业管理水平等的要求较低,低准入门槛与日益渐增的市场需求导致大量新进入者涌入到快递行业中,我国快递行业曾出现了严重的“多、小、散”等问题。

2014-2019年我国同城货运市场规模及增长情况

数据来源:公开资料整理

不过,2009年新修改的《中华人民共和国邮政法》首次制订了快递行业的准入标准,并对快递经营业务实行许可制度。《中华人民共和国邮政法》以及后续一系列行业法规的出台明确了快递行业新进入者资金等方面的要求,提高了行业特别是国内快递业务的进入标准,随着行业发展程度的提高与法规的健全,预期我国快递行业的门槛会进一步提高。

而在国际快递业务方面,对从业公司具有较高的跨境运营能力要求,即国际快递服务提供商须具备强大航空和地面运输能力、枢纽中心与遍布世界主要国家和城市的投递网格、先进信息跟踪和控制技术。《中华人民共和国邮政法》也对从事国际快递业务的公司进行了较高的资金要求。因此,国际快递业务在行业所有业务类型中拥有最高的进入门槛,受到潜在竞争者的威胁最小。

四、替代品的威胁

快递行业作为我国市场经济中不可或缺的现代专业服务行业,已从过去提供单一的点到点第三方快速物流运输服务,发展到现在的集众多业务为一体的综合服务提供行业。总的来讲,新兴的快递行业在当前阶段受到来自于外部的替代威胁较小。

然而,在众多因素的作用下,近几年关联行业例如电商等开始筹建物流系统,特别是在经济发达与人口密集等地区,大力开展同城与异地之间的商品自行配送业务。与大部分快递公司不同的是,电商自有物流更加注重客户细微体验、专注于解决客户的购买与配送一体化需求,并积极研发运用多种新型物流技术,为客户提供包含冷链运输,及时配送以及门对门等一系列个性化服务。电商正从昔日快递行业的重要客户转变为竞争者,尤其是对快递公司的国内异地与同城业务冲击较大。

而国内快递业务作为民营公司的主要业务与收入来源,电商自有物流对民营快递公司业务的替代性最强。尽管目前电商自有物流的业务开展区域均集中在利润较高的城市区域,对民营快递的替代威胁有限,但不排除其持续扩大业务范围的可能性。而对于大型国有与外资快递公司的国际快递业务,电商自建物流的替代威胁暂时较小,目前跨境电商仍主要依托快递公司来进行境内外商品运送。

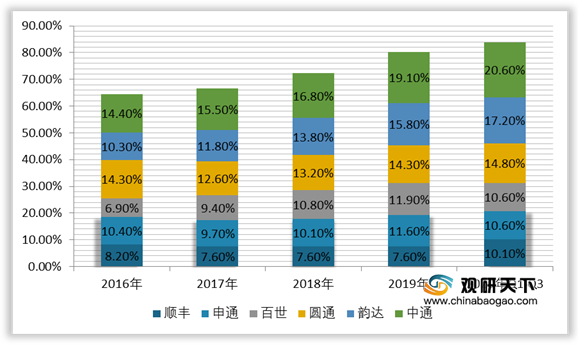

五、同业竞争者的竞争程度

2016-2020年,中通市场占有率继续保持领先,2020前三季度达到20.64%,排名第二名的韵达和第三的圆通也在持续拓展市场份额;顺丰推出“特惠专递”产品后,在2020年前三季度的市场占率也呈现加速提升态势。不过,2020年前三季度,百世、申通首次出现市占率下滑,行业整合速度加快。

2016-2020年中国快递行业主要企业市场占有率情况

数据来源:公开资料整理

2020年中国快递行业主要企业基础设施建设布局情况

| 企业 |

干线运输车辆/辆 |

转运中心数量/个 |

服务网点数量/个 |

| 中通 |

超过10100辆 |

91(自营约占90%) |

约30000个 |

| 韵达 |

未公布 |

60(全部自营) |

32229 |

| 圆通 |

超过5000辆 |

73(全部自营) |

33088 |

| 百世 |

未公布 |

未公布 |

超过10000 |

| 申通 |

5500辆左右 |

68(自营有63个) |

26800 |

| 顺丰 |

45000辆 |

9个枢纽级中转场+130个,片区中转场 |

18000 |

资料来源:公司公告及官网(WYD)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国快递市场分析报告-市场竞争格局与未来动向研究》

《2021年中国快递市场分析报告-产业竞争现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

《2021年中国快递市场分析报告-市场竞争格局与未来动向研究》

《2021年中国快递市场分析报告-产业竞争现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。