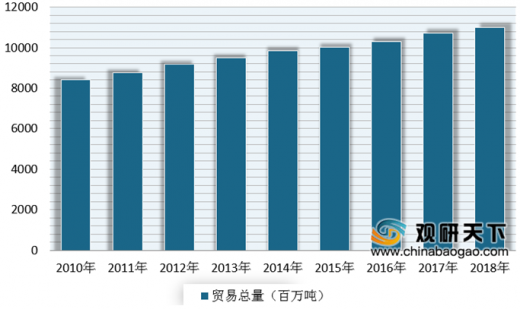

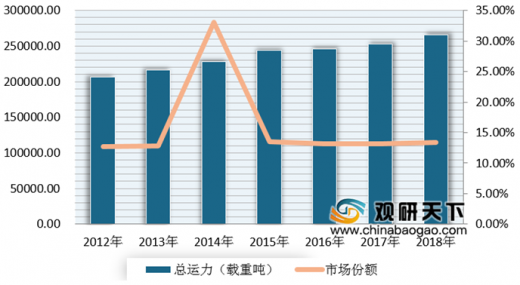

根据数据显示,截止到2018年,全球商船队共有96295艘100吨及以上的船舶,同比增长2.26%;商船队吨位共计19.64 亿载重吨,同比增长2.73%。

参考观研天下发布《2019年中国海运行业分析报告-行业规模与发展机会预测》

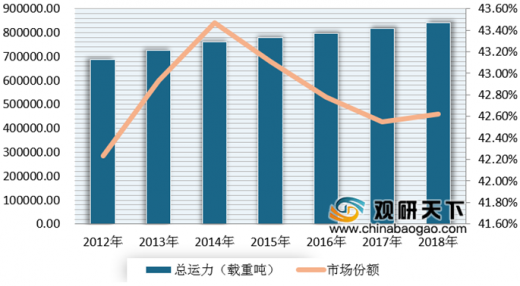

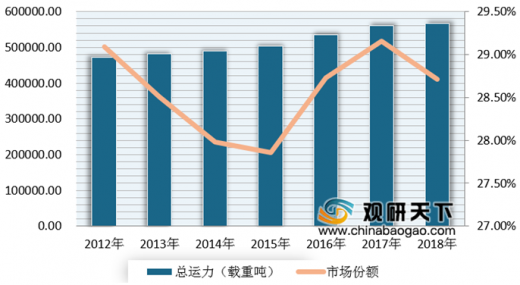

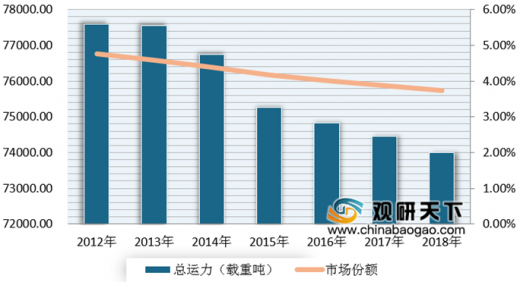

从不同船型来看,目前全球船舶市场主要分为干散货船、油轮、杂货船、集装箱船等,其中干散货船与油轮占据主要份额,这两者合计达到了69%。数据显示,截止到2018年,全球油轮运力达到56753.3万载重吨,占整体28.71%;干散货船运力达到84243.8万载重吨,占42.62%;集装箱船运力达到26566.8万载重吨,占13.44%;杂货船运力达到7400.0万载重吨,占3.74%。

从地区来看,2018年全球最大的船主国(船舶数量方面)为中国,拥有6125艘1000总吨及以上的商船。其中本国船籍商船数量为3987艘,外国或国际船籍船舶数为2138艘,中国船籍多从事国内贸易。运力方面,截止到2018年,我国1000吨及以上海运船舶达到20630.10万载重吨。其中本地区船籍运力为9093.04万载重吨,外国或国际船籍运力为11537.07万载重吨。

| 地区 |

本地区船籍(艘) |

外国或国际船籍(艘) |

合计(艘) |

| 希腊 |

670 |

3866 |

4536 |

| 日本 |

875 |

2947 |

3822 |

| 中国 |

3987 |

2138 |

6125 |

| 新加坡 |

513 |

1214 |

2727 |

| 中国香港 |

890 |

738 |

1628 |

| 德国 |

212 |

2460 |

3672 |

| 韩国 |

774 |

873 |

1647 |

| 挪威 |

367 |

1671 |

2038 |

| 美国 |

822 |

1153 |

1975 |

| 百慕大 |

14 |

518 |

532 |

| 中国台湾 |

134 |

871 |

1005 |

| 英国 |

327 |

1000 |

1327 |

| 丹麦 |

26 |

954 |

980 |

| 摩纳哥 |

- |

448 |

448 |

| 比利时 |

107 |

191 |

298 |

| 土耳其 |

484 |

1038 |

1522 |

| 印度 |

854 |

165 |

1019 |

| 瑞士 |

30 |

405 |

435 |

| 俄罗斯 |

1356 |

351 |

1707 |

| 印尼 |

2063 |

82 |

2145 |

| 荷兰 |

708 |

487 |

1195 |

| 地区 |

本地区船籍(吨) |

外国或国际船籍(吨) |

合计(吨) |

| 希腊 |

60776654 |

288418535 |

349195189 |

| 日本 |

35532308 |

189588907 |

225121215 |

| 中国 |

90930376 |

115370656 |

206301032 |

| 新加坡 |

71287105 |

50198543 |

121485648 |

| 中国香港 |

72311219 |

25817099 |

98128318 |

| 德国 |

8365247 |

88167113 |

96532360 |

| 韩国 |

12418609 |

4282908 |

76701517 |

| 挪威 |

1758664 |

59356435 |

61115099 |

| 美国 |

9518623 |

48859083 |

58377706 |

| 百慕大 |

337958 |

57894249 |

58232207 |

| 中国台湾 |

5651439 |

45439668 |

51091107 |

| 英国 |

6665237 |

42008100 |

48673337 |

| 丹麦 |

29405 |

42974866 |

43004271 |

| 摩纳哥 |

- |

42277013 |

42277013 |

| 比利时 |

10155219 |

20011240 |

30166459 |

| 土耳其 |

7164081 |

20445631 |

27609712 |

| 印度 |

16602223 |

8256940 |

24859163 |

| 瑞士 |

1225335 |

23412718 |

24638053 |

| 俄罗斯 |

7772112 |

14975374 |

22747486 |

| 印尼 |

20768274 |

1526652 |

22294926 |

| 荷兰 |

5802564 |

12348682 |

18151246 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。