一、铁路运营情况回顾

“十三五规划”明确指出,将“全面推进铁路投融资体制改革,落实各项鼓励社会资本建设经营铁路的重大政策措施,研究推动东部地区有稳定现金流、资产质量优良的高速铁路企业资产证券化和优质资产股改上市等相关工作。”

量:2017 年前十月全国铁路货运量累计实现 307704.6 亿吨,同比增长 13.5%;其中,10 月完成 3.22 亿吨 ,同比增长 4.80%,自 2016 年 8 月至今已经实现连续 14 个月正增长,如下半年继续保持这种高速增长态势,将超额完成中铁总的既定目标。2017 年中铁总计划完成国家铁路货物发送量 27.5 亿吨。货运复苏,大秦线运量 4.1 亿吨,全年铁路发货有望达到 30 亿吨

价:“复兴号”发力,运行速度达 350km/h,京沪全程缩短至 4 小时。高铁票价定价权发改委已经下放给铁总,9 月京沪高铁提速后铁总已明确表态本次提速后不涨价,但伴随高铁网络布局扩大,若提速拓展至武广高铁等其他 350km/h 高铁线路,成本压力将倒逼铁总提高高铁运价,同时 2018 年仍存在普速客运列车提价预期。

铁路货运整体已走出底部区域,铁路高景气运行,2016 年铁总总营收 9074 亿元,同比下降 0.96%;净利润 10.8 亿元,同比上升 58%,实现扭亏。负债总额为 4.7 万亿元,资产负债率 65.1%。负债率高企,一直维持在 66%左右水平,铁总发展遭遇瓶颈,年初开始提出混合所有制改革引入民营资本,实现市场化运营,焕发铁总新活力。

二、铁路混改三条主线基本明确

行业复苏与改革深化是关键词。铁总加快与上下游企业、互联网企业合作步伐。中国铁路“混改”的基本思路,方式将是“从试点推进开始”,国企改革将由点及面全面铺开,从央企到地方国企,实现从垄断行业到充分竞争行业的全面过渡。

混改主线之一:与铁路运输上下游企业合作。铁总领导自去年年底起,与香港铁路公司、中国一汽集团、中国远洋海运集团、上海汽车集团开展会谈,旨在加强商品汽车、汽车零部件、铁水集装箱联运及最后一公里衔接,剑指铁水联运以及铁路与汽车产业链的融合发展。

混改主线之二:“铁路网+互联网”双网融合,加强具有规模效应、铁路网络优势的资产资源进行重组整合。铁总领导分别于 2017 年 5 月及 7 月会见互联网巨头阿里巴巴集团董事局主席马云及腾讯公司董事局主席马化腾,强调巩固支付宝应用、实名信息核验及车站导航服务合作,同时推进高铁快运、国际物流、电子支付领域资产资本化、股权化、证券化方面更深层次的合作。

参考观研天下发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

混改主线之三:创新铁路发展基金发行模式,畅通企业、社会投资铁路发展基金渠道。与国家开发银行胡怀邦、工商银行董事长党委书记及建设银行行长展开会谈,积极推动改革重大部署决策,深化重大决策部署,加强投融资、土地综合开发、大数据开发、企业财务管理等方面开展合作。铁路上市平台仅包括铁龙物流、广深铁路、大秦铁路三家,占铁总总资产的 2.3%,资产证券化程度低。铁路资本证券化空间大,已上市平台有望受益铁路改革推进。

铁总会议显示铁路未来将在客货运发展经营上有所突破(汽车运输、集装箱、多式联运、冷链物流新方向),近期主要看点仍是铁路混合所有制改革,同时关注铁路土地综合开发进展。

此外,铁路普速提价仍存在较强预期。目前我国铁路系统的定价标准与其他交通方式的运价相比偏低。动车组的票价约为 0.31 元/人公里,高铁为 0.41 元/人公里(基本与公路的 0.28 元/人公里相当),T、Z 字头列车的票价 0.14 元/人公里,只有公路的 1/2,跟民航票价相比更只有其 18%。普通列车的价格低至 0.06 元/人公里。与国际比较,中国铁路的平均客运票价是日本票价的 15%,是美国和德国的 1/5。今年上半年依据《国家发展改革委关于改革完善高铁动车组旅客票价政策的通知》,我国东南沿海高铁的部分车票已做优化调整,除少量涉及车次票价下调外,绝大多数涉及车次票价均有不同幅度上涨。高铁提速随之带来经济成本考量,电价、零部件磨损加快和维修成本加大会给铁总带来更大压力,由此来看,18 年客运存在较高预期。

预计 2018 年铁路混改将在土地开发方面破冰。目前铁总下属 18 个铁路局均完成了更名与企业属性变更,同时在营业执照中添加了土地开发的经营内容。我们预计 2018 年铁总将采用市场化举措,包括合作开发、独立开发、债转股等方式开展土地开发。

推荐标的:

广深铁路

综合铁路货运回暖、土地发展政策、资本注入及组织结构改革等多重利好,看好铁路板块市场机会。广深铁路是铁路客运唯一上市平台,市场化程度高,将可能最先受益铁路市场化定价机制完成提价。此外,公司拥有广州至深圳铁路沿线土地使用权超过一千万平方米,包括货场、堆场、仓库、雨棚等,公司未来可能借助铁路土地改革东风,进一步加强铁路土地综合开发政策与项目的研究,努力盘活铁路土地资源,进而提高公司的资产收益。预期公司 2017~2019 年营业收入分别为 183.43 亿元、194.44 亿元、206.10 亿元,归母净利润分别为 8.59 亿元、11.74 亿元、12.49 亿元,未来可能受益铁路混改投资逻辑,维持“买入”评级。

铁龙物流:

铁龙物流公司作为铁总特种集装箱业务的唯一上市平台,具有其独特地位,相关政策、方案有望陆续落地,且很有可能涉及集装箱多式联运及冷链运输运输。结合一季度业绩高增长,叠加特箱业务持续发力,钢材价格上涨导致委托加工贸易业务营收上涨及沙鲅铁路运量反弹。

铁路局改革已于 9 月初启动, 2018 年起铁路局全面按照新机制运行。铁路改革提速明显步幅加密,迎来窗口期利好。公司作为铁总特种集装箱业务的唯一上市平台,具有其独特地位,相关政策、方案有望陆续落地,且很有可能涉及集装箱及多式联运运输(符合铁总铁路经营四大方向汽车运输、集装箱、多式联运、冷链物流其中之二),是铁路混改弹性最大企业,改革后将长期利好公司未来发展。

预期公司 2017~2019 年营业收入分别为 110.47 亿元、115.99 亿元、121.79 亿元,归母净利润分别为 3.56 亿元、3.67 亿元、3.82 亿元。考虑到公司特箱、沙鲅货运及委托加工业务的良好增长势头,叠加公司混改特殊地位将充分受益铁路改革推进,维持“买入”评级。

大秦铁路:

大秦线全年高景气运行主要增量来自公路治超及国家环保相关的政策带动,首先,公路治超导致汽运成本增加,货源回流铁路,带动大秦煤炭运量增量。其次,天津港、唐山港等港口全面禁止接收柴油货车运输的煤炭,导致大秦线运量上升。从去年的数据来看,2016 年全年天津港共完成煤炭吞吐量达到 1.09 亿吨,其中汽运集港运量 5600万吨,环保治理政策支持下,大秦线全年景气发展趋势已经基本奠定,2018 年将继续维持景气运行。保守预计 2017 年全年将实现净利 140 亿左右,公司目前市盈率小于 10 倍,具备配置优势。伴随公路回流,煤炭产能释放带来的运量增长及可能存在的大秦线运价的波动,公司货运方面仍有可能实现超预期的业务增量。

此外,铁路改革提速加快大背景下,大秦铁路可能存在的改革预期被市场低估,存在股价的进一步上升空间。预期公司 2017~2019 年营业收入分别为 548.31 亿元、592.17 亿元、639.54 亿元,归母净利润分别为 143.59 亿元、153.02 亿元、163.21 亿元,每股收益为 0.97 元、1.03 元、1.10 元,维持“买入”评级。

“十三五规划”明确指出,将“全面推进铁路投融资体制改革,落实各项鼓励社会资本建设经营铁路的重大政策措施,研究推动东部地区有稳定现金流、资产质量优良的高速铁路企业资产证券化和优质资产股改上市等相关工作。”

量:2017 年前十月全国铁路货运量累计实现 307704.6 亿吨,同比增长 13.5%;其中,10 月完成 3.22 亿吨 ,同比增长 4.80%,自 2016 年 8 月至今已经实现连续 14 个月正增长,如下半年继续保持这种高速增长态势,将超额完成中铁总的既定目标。2017 年中铁总计划完成国家铁路货物发送量 27.5 亿吨。货运复苏,大秦线运量 4.1 亿吨,全年铁路发货有望达到 30 亿吨

价:“复兴号”发力,运行速度达 350km/h,京沪全程缩短至 4 小时。高铁票价定价权发改委已经下放给铁总,9 月京沪高铁提速后铁总已明确表态本次提速后不涨价,但伴随高铁网络布局扩大,若提速拓展至武广高铁等其他 350km/h 高铁线路,成本压力将倒逼铁总提高高铁运价,同时 2018 年仍存在普速客运列车提价预期。

铁路货运整体已走出底部区域,铁路高景气运行,2016 年铁总总营收 9074 亿元,同比下降 0.96%;净利润 10.8 亿元,同比上升 58%,实现扭亏。负债总额为 4.7 万亿元,资产负债率 65.1%。负债率高企,一直维持在 66%左右水平,铁总发展遭遇瓶颈,年初开始提出混合所有制改革引入民营资本,实现市场化运营,焕发铁总新活力。

图:铁路货运量及同比增速

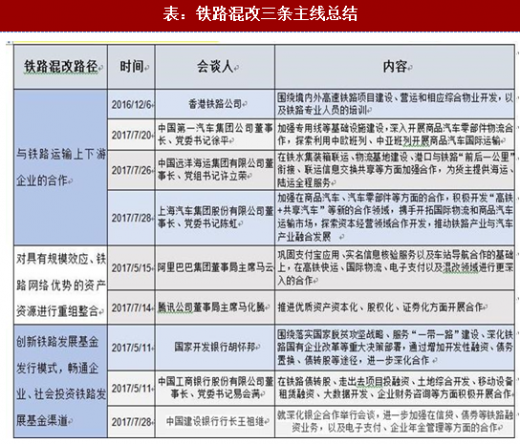

行业复苏与改革深化是关键词。铁总加快与上下游企业、互联网企业合作步伐。中国铁路“混改”的基本思路,方式将是“从试点推进开始”,国企改革将由点及面全面铺开,从央企到地方国企,实现从垄断行业到充分竞争行业的全面过渡。

混改主线之一:与铁路运输上下游企业合作。铁总领导自去年年底起,与香港铁路公司、中国一汽集团、中国远洋海运集团、上海汽车集团开展会谈,旨在加强商品汽车、汽车零部件、铁水集装箱联运及最后一公里衔接,剑指铁水联运以及铁路与汽车产业链的融合发展。

混改主线之二:“铁路网+互联网”双网融合,加强具有规模效应、铁路网络优势的资产资源进行重组整合。铁总领导分别于 2017 年 5 月及 7 月会见互联网巨头阿里巴巴集团董事局主席马云及腾讯公司董事局主席马化腾,强调巩固支付宝应用、实名信息核验及车站导航服务合作,同时推进高铁快运、国际物流、电子支付领域资产资本化、股权化、证券化方面更深层次的合作。

参考观研天下发布《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

混改主线之三:创新铁路发展基金发行模式,畅通企业、社会投资铁路发展基金渠道。与国家开发银行胡怀邦、工商银行董事长党委书记及建设银行行长展开会谈,积极推动改革重大部署决策,深化重大决策部署,加强投融资、土地综合开发、大数据开发、企业财务管理等方面开展合作。铁路上市平台仅包括铁龙物流、广深铁路、大秦铁路三家,占铁总总资产的 2.3%,资产证券化程度低。铁路资本证券化空间大,已上市平台有望受益铁路改革推进。

表:铁路混改三条主线总结

铁总会议显示铁路未来将在客货运发展经营上有所突破(汽车运输、集装箱、多式联运、冷链物流新方向),近期主要看点仍是铁路混合所有制改革,同时关注铁路土地综合开发进展。

此外,铁路普速提价仍存在较强预期。目前我国铁路系统的定价标准与其他交通方式的运价相比偏低。动车组的票价约为 0.31 元/人公里,高铁为 0.41 元/人公里(基本与公路的 0.28 元/人公里相当),T、Z 字头列车的票价 0.14 元/人公里,只有公路的 1/2,跟民航票价相比更只有其 18%。普通列车的价格低至 0.06 元/人公里。与国际比较,中国铁路的平均客运票价是日本票价的 15%,是美国和德国的 1/5。今年上半年依据《国家发展改革委关于改革完善高铁动车组旅客票价政策的通知》,我国东南沿海高铁的部分车票已做优化调整,除少量涉及车次票价下调外,绝大多数涉及车次票价均有不同幅度上涨。高铁提速随之带来经济成本考量,电价、零部件磨损加快和维修成本加大会给铁总带来更大压力,由此来看,18 年客运存在较高预期。

预计 2018 年铁路混改将在土地开发方面破冰。目前铁总下属 18 个铁路局均完成了更名与企业属性变更,同时在营业执照中添加了土地开发的经营内容。我们预计 2018 年铁总将采用市场化举措,包括合作开发、独立开发、债转股等方式开展土地开发。

推荐标的:

广深铁路

综合铁路货运回暖、土地发展政策、资本注入及组织结构改革等多重利好,看好铁路板块市场机会。广深铁路是铁路客运唯一上市平台,市场化程度高,将可能最先受益铁路市场化定价机制完成提价。此外,公司拥有广州至深圳铁路沿线土地使用权超过一千万平方米,包括货场、堆场、仓库、雨棚等,公司未来可能借助铁路土地改革东风,进一步加强铁路土地综合开发政策与项目的研究,努力盘活铁路土地资源,进而提高公司的资产收益。预期公司 2017~2019 年营业收入分别为 183.43 亿元、194.44 亿元、206.10 亿元,归母净利润分别为 8.59 亿元、11.74 亿元、12.49 亿元,未来可能受益铁路混改投资逻辑,维持“买入”评级。

铁龙物流:

铁龙物流公司作为铁总特种集装箱业务的唯一上市平台,具有其独特地位,相关政策、方案有望陆续落地,且很有可能涉及集装箱多式联运及冷链运输运输。结合一季度业绩高增长,叠加特箱业务持续发力,钢材价格上涨导致委托加工贸易业务营收上涨及沙鲅铁路运量反弹。

铁路局改革已于 9 月初启动, 2018 年起铁路局全面按照新机制运行。铁路改革提速明显步幅加密,迎来窗口期利好。公司作为铁总特种集装箱业务的唯一上市平台,具有其独特地位,相关政策、方案有望陆续落地,且很有可能涉及集装箱及多式联运运输(符合铁总铁路经营四大方向汽车运输、集装箱、多式联运、冷链物流其中之二),是铁路混改弹性最大企业,改革后将长期利好公司未来发展。

预期公司 2017~2019 年营业收入分别为 110.47 亿元、115.99 亿元、121.79 亿元,归母净利润分别为 3.56 亿元、3.67 亿元、3.82 亿元。考虑到公司特箱、沙鲅货运及委托加工业务的良好增长势头,叠加公司混改特殊地位将充分受益铁路改革推进,维持“买入”评级。

大秦铁路:

大秦线全年高景气运行主要增量来自公路治超及国家环保相关的政策带动,首先,公路治超导致汽运成本增加,货源回流铁路,带动大秦煤炭运量增量。其次,天津港、唐山港等港口全面禁止接收柴油货车运输的煤炭,导致大秦线运量上升。从去年的数据来看,2016 年全年天津港共完成煤炭吞吐量达到 1.09 亿吨,其中汽运集港运量 5600万吨,环保治理政策支持下,大秦线全年景气发展趋势已经基本奠定,2018 年将继续维持景气运行。保守预计 2017 年全年将实现净利 140 亿左右,公司目前市盈率小于 10 倍,具备配置优势。伴随公路回流,煤炭产能释放带来的运量增长及可能存在的大秦线运价的波动,公司货运方面仍有可能实现超预期的业务增量。

此外,铁路改革提速加快大背景下,大秦铁路可能存在的改革预期被市场低估,存在股价的进一步上升空间。预期公司 2017~2019 年营业收入分别为 548.31 亿元、592.17 亿元、639.54 亿元,归母净利润分别为 143.59 亿元、153.02 亿元、163.21 亿元,每股收益为 0.97 元、1.03 元、1.10 元,维持“买入”评级。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。