参考观研天下发布《2019年中国家具零售行业分析报告-市场行情监测与前景评估预测》

随着制造业成本的上升、环保政策的实施,传统的产业集群所在地产生“产业转移”的需求,暂未形成产业集群的中部地区,如湖南、湖北、河南、江西等省市成为产业转移的热门承接地。目前家居市场进入增速放缓的时期。

随着制造业成本的上升、环保政策的实施,传统的产业集群所在地产生“产业转移”的需求,暂未形成产业集群的中部地区,如湖南、湖北、河南、江西等省市成为产业转移的热门承接地。目前家居市场进入增速放缓的时期。

虽然受地产周期影响,家具行业景气度下滑。但进入2018年以来,家居产业园余温不减。据业界统计,目前全国大大小小的家具产业园区超100个,遍布在华南、华东、华中、华北、西部各地。

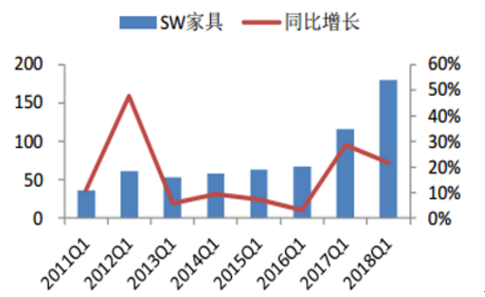

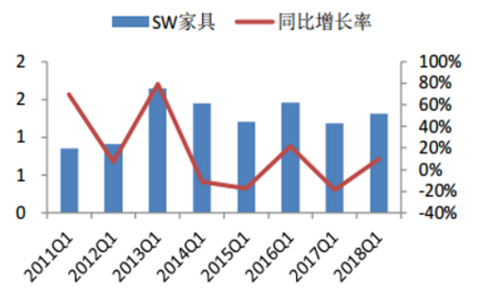

根据数据显示,2018年一季度我国家具板块增速较去年小幅放缓,收入 179.87 亿,同比增长 21.62%;归母净利润10.56亿,同比增加11.92%。

中国家具业经过几十年的发展,产能逐渐集中,产生了五大家具产业集群,分别是华南家具产业区、华东家具产业区、华北家具产业区、东北家具产业区、西部家具产业区,这些地方集中了中国90%的家具产能。

五大家具产业集群

此前家具产业园呈井喷之势的很大原因,在于“产业转移”政策的支持,和对承接家具产能过剩地区的期待,并和城市发展的GDP挂靠。

| 家具产业园发展困难 |

| ①产业园投资动辄几十亿,从招商到园区生产氛围的形成,少则4-5年,多则7-8年,回报漫长; |

| ②招商难,很多产业园在招商报道中会说XX家大品牌企业组团入驻,其实不少只是家具企业“有意向”入驻,离真正落地还有漫长的距离; |

| ③产业配套不完善,新的家居产业园区无相应的产业链配套,一些家具企业入驻到上述家居产业园,仅仅只是充当产品的展示平台,产品的生产、物流都还是在原来的地方,不少老板坦言是看重当地的房地产投资价值。 |

资料来源:互联网

虽然受地产周期影响,家具行业景气度下滑。但进入2018年以来,家居产业园余温不减。据业界统计,目前全国大大小小的家具产业园区超100个,遍布在华南、华东、华中、华北、西部各地。

根据数据显示,2018年一季度我国家具板块增速较去年小幅放缓,收入 179.87 亿,同比增长 21.62%;归母净利润10.56亿,同比增加11.92%。

家具板块 Q1 营业收入增长情况

数据来源:安全生产管理监督局

家具板块 Q1 归母净利润增长情况

数据来源:安全生产管理监督局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。