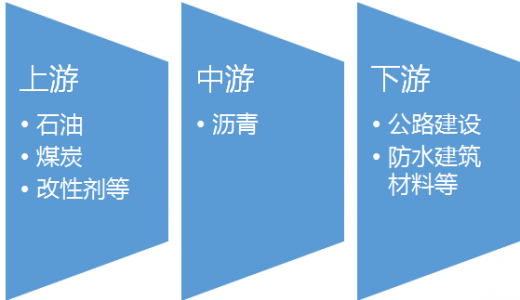

一、沥青行业产业链示意图

参考观研天下发布《2017-2022年中国沥青市场竞争态势及投资价值分析报告》

参考观研天下发布《2017-2022年中国沥青市场竞争态势及投资价值分析报告》

二、沥青行业上游市场发展情况

1、石油

2016年,国际油价探底后有所回升,但全年平均价仍比上年低,布伦特和WTI原油期货年均价分别为45.13美元/桶和43.47美元/桶,比上年分别降8.47美元/桶和5.29美元/桶。

2016年,世界石油市场供应富余60万桶/日,宽松程度较2015年的富余170万桶/日明显收窄。此前,市场普遍预期2016年下半年世界石油市场将重回平衡,然而由于世界石油需求增长疲弱,加之石油输出国组织(欧佩克)原油产量超预期增长,下半年国际石油市场仍处于供过于求状态。世界石油市场持续供应过剩,仍是制约油价反弹的主要因素。

2016年,石油和化学工业规模以上企业29624家,全行业增加值同比增长7.0%;实现主营业务收入13.29万亿元,增长1.7%;利润总额6444.4亿元,与上年基本持平,分别占全国规模工业主营收入和利润总额的11.5%和9.4%;完成固定资产投资2.15万亿元,下降5.9%,占全国工业投资总额的9.4%;资产总计12.54万亿元,增幅3.9%,占全国规模工业总资产的11.7%;进出口贸易总额4778.2亿美元,下降9.2%,占全国进出口贸易总额的13.0%,其中出口1708.7亿美元,降幅6.1%,占全国出口贸易总额的8.1%。

2016年,石油和化工行业主营收入利润率为4.85%,同比下降0.08点;每100元主营收入成本为84.30元,上升0.25元。全年产成品存货周转天数为13.2天;应收账款平均回收期25.0天;全行业亏损面13.6%。

根据中国石油和化学工业联合会发布的景气指数显示,2016年12月,中国化学工业景气指数为92.38,较上月上升1.52点;油气行业景气指数为94.08,较上月大幅上升7.59点。均创两年来新高。

2016年,石油和天然气开采业规模以上企业293家,行业增加值同比下降3.6%;实现主营收入7854.9亿元,同比下降17.3%;利润净亏损543.6亿元,上年为盈利857.8亿元;资产总计2.26万亿元,下降3.8%;完成固定资产投资2331.0亿元,下降31.9%。

2016年,全国石油天然气总产量3.31亿吨(油当量),同比下降3.0%。其中,原油产量2.00亿吨,下降6.9%;天然气产量1368.3亿立方米,增长2.2%;液化天然气产量695.3万吨,增幅29.9%。全年进口原油3.81亿吨,同比增长13.6%;进口天然气752.4亿立方米,增长22.0%。

石油天然气开采业主营收入利润率为-6.92%,上年为9.03%;每100元主营收入成本87.87元,同比增加13.40元。全年产成品存货周转天数为5.7天;应收账款平均回收期为34.1天;行业亏损面为39.2%。

2、煤炭

测算2016年前三季度全国煤炭消费约28.4亿吨,同比下降2.4%(减少6800万吨)。其中电力行业耗煤13.6亿吨,下降1.3%;钢铁行业耗煤4.7亿吨,下降1.5%;建材行业耗煤3.8亿吨,与去年同期基本持平;化工行业耗煤2亿吨,增长6.6%。进入三季度全国煤炭消费由负转正,同比增长0.5%,其中电力行业耗煤增长4.8%(9月份增长8.5%)。

9月末,煤炭企业存煤1.15亿吨,同比减少1943万吨,下降14%,比年初减少1299万吨,下降10%。重点发电企业存煤5700万吨,同比减少1219万吨,下降17.6%,比年初减少1658万吨,下降22.5%,可用17天。主要港口存煤2619万吨,同比减少1359万吨,下降34.2%。近期主要用户及港口库存环比有所增加。重点电厂日供给大于日消耗,10月中旬存煤6273万吨(可用21天),比8月末增长25.6%,环渤海五港存煤1330万吨,比8月末增长14.6%。

三、沥青行业中游市场发展现状

2016年国内沥青市场基本上呈现“w”型走势。1-3月中旬沥青价格延续2015年跌势和冬季走势,3月下旬-10月,在沥青市场旺季带动下,国内沥青价格小反弹后回落,11月份开始,在国际原油价格暴涨、温州中油、金陵石化、中海泰州等炼厂检修导致国产供应缩减、进口沥青供应锐减等多重利好因素叠加作用下,华东、华南呈现供不应求态势,炼厂趁机推涨。

进口沥青与国产沥青的触底反弹时间节点基本一致,目前韩国散装进口沥青FOB离岸价240-250美元/吨;新加坡、泰国散装进口沥青FOB离岸价290-300美元/吨。

2016年沥青装置开工率季节性特征明显,通常夏秋季开工率处于高位。2016年沥青装置开工率在45%-75%区间内,但四季度部分炼厂检修导致开工率较去年有明显下滑,10月产量同比亦降低。

2016年1-10月全国沥青总产量2013.9万吨,同比增长7%,其中地炼产量达665.5万吨,同比大幅增长42%。地炼产量占总产量33。

2016年进口沥青量在春夏之际维持在高位。2016年1月-10月我国共进口沥青460万吨,同比增长70万吨或18%。10月份沥青进口量急速下滑由50万吨左右直接下滑之至26.8万吨。

成本方面:2017年全球原油供应此消彼长,全球产量有望下降,全球经济复苏加速,需求将稳步增长,预计2017年国际原油均值较2016年上涨10%左右。

供应方面:国产沥青产能过剩的状况将持续,进口沥青供应量将会缩减10%左右。

需求方面,2017年全国公路工作的主要目标是:公路、水运完成固定资产投资1.8万亿元与2016年投资额基本持平。

综合来看,沥青市场供求方面基本无太大变化,沥青生产成本上行将是沥青市场价格强有力的上行动力。

四、沥青行业下游市场发展现状

1、公路建设

(1)2016年全国公路建设投资总体情况

2016年,公路建设取得了长足进展。根据交通运输部《2016年公路水路交通固定资产投资完成情况快报数据》显示,2016年全国公路建设完成投资1.78万亿元,完成全年投资目标的108%,同比2015年增长7.7%,延续了近几年的增长趋势。

(2)我国高速公路及二级以上公路总里程

2016年我国新增高速公路6000多公里,到2016年末全国公路总里程突破13万公里;2016年我国新增二级及以上公路1.5万公里,到2016年末总里程约为59万公里(本数据为“超级建筑”结合2017年全国交通运输工作会议信息及2015年数据测算得出)。全国高速公路总里程最多的省份仍然是广东省,至2016年底广东省高速公路里程为7673公里。

(3)2016年公路建设投资10大强省

2016年全国公路建设投资的地区和省份差异较大。其中,东部地区5181.4亿,中部地区4197.2亿元,西部地区8408.8亿元。2016年公路建设总投资规模最高的省份是贵州省,全年投资公路建设的资金为1462.9亿元。云南省是第二公路建设大省,2016年投资了1260.2亿元,四川省以1239.9亿元的公路投资规模排在第三位。广东(1086.7亿元)、浙江(1055.1亿元)、湖北(896.5亿元)、内蒙古(840亿元)、安徽(787.9亿元)、福建(742亿元)、湖南(713.1亿元),分别排在第4至10位。这些省份是公路建筑市场的重镇。

(4)2016年其他省份公路建设投资情况

公路建设除去上述的10大省份以外,2016年甘肃省的投资规模也不小,投资额为704.7亿元,比湖南省仅仅少了不到10亿元。其他省份投资规模都在700亿元以下,其中,山东676.5亿元、广西669.4亿元、河北613.2亿元、江西600.5亿元;然后是陕西506.4亿元、河南446.8亿元、重庆420.8亿元、西藏402亿元。300至400亿元的省区有,江苏381.8亿元、吉林339.9亿元、青海373.6亿元、新疆330.2亿元。这些省份在2016年也为建筑企业提供了不小的市场。

(5)2017年公路建设市场预测及展望

《交通基础设施重大工程建设三年行动计划》显示,2017年交通基础设施重大工程项目为92个,投资约1.3万亿元;2018年项目为80个,投资约1.3万亿元。其中,国家公路投资的重点仍然将集中在高速公路领域。2017年的重点高速公路项目将为14个,2018年重点高速公路项目为13个,这27个重点高速公路项目涉及的投资金额大约为3309亿元。2017年我国将以推进国家高速公路联网畅通为重点,继续加大交通基础设施投资力度,其中,高速公路有望新增5000公里,杭瑞、包茂等国家高速公路有望全线贯通。

2、防水建筑材料

20世纪80年代以来,随着经济建设的发展,建筑业的迅速崛起,对防水材料的要求也进一步提升,带动了防水材料工业的迅速发展。我国建筑防水材料产品目前已形成六大门类,即:防水卷材、防水涂料、防水密封、刚性防水材料、瓦类防水材料和混凝土堵漏止水材料。其中防水卷材包括聚合物改性沥青卷材和合成高分子卷材两个主要类别,防水涂料也分为聚合物改性沥青涂料、沥青基涂料和合成高分子涂料等。

2016年1~10月,546家规模以上防水企业创造的主营业务收入达到801.5亿元,比去年同期增长5.3%,利润总额达到52亿元,比去年同期增长2.5%,销售利润率为6.5%,比去年同期下降0.2个百分点。

2017年预计建筑防水材料的增长将在6%左右,产量约为20亿平方米。其中,防水卷材和防水涂料的增速预计将分别达到7%和8%。

2016年,中国建筑防水协会组织行业专家、骨干企业,在行业“十二五”发展基础上,结合国内外防水行业发展现状和趋势,编制了《建筑防水行业“十三五”发展规划》。《规划》首次明确了建筑防水关系国计民生、关乎建筑安全和寿命、关乎百姓民生和安康的重要定位;全面总结了建筑防水行业“十二五”取得的成绩;客观指出了行业存在的问题;科学提出了建筑防水行业“十三五”时期“转型、创新、融合、绿色”四大发展理念、转型升级等六大发展战略、深化行业结构调整等九大发展目标以及优化产业结构和产品结构等九大主要措施。《规划》首次提出完善学历教育、职业教育和职业技能培训等多层次人才培养体系;推动建立防水工程质量保证保险制度;培育10000家具有施工资质的防水工程承包商或屋面工程承包商;引导中小企业提质增效,走精、专、新、特的差异化发展道路,向专业配套商转型等。《规划》还创造性提出探索防水工人职业化制度;探索实施屋面工程专业承包制度;鼓励组建防水施工专业劳务派遣公司;探索设立行业科技发展基金,开展行业技术基础理论研究等。《规划》是行业“十三五”时期健康发展的顶层设计。

二、沥青行业上游市场发展情况

1、石油

2016年,国际油价探底后有所回升,但全年平均价仍比上年低,布伦特和WTI原油期货年均价分别为45.13美元/桶和43.47美元/桶,比上年分别降8.47美元/桶和5.29美元/桶。

2016年,世界石油市场供应富余60万桶/日,宽松程度较2015年的富余170万桶/日明显收窄。此前,市场普遍预期2016年下半年世界石油市场将重回平衡,然而由于世界石油需求增长疲弱,加之石油输出国组织(欧佩克)原油产量超预期增长,下半年国际石油市场仍处于供过于求状态。世界石油市场持续供应过剩,仍是制约油价反弹的主要因素。

2016年,石油和化学工业规模以上企业29624家,全行业增加值同比增长7.0%;实现主营业务收入13.29万亿元,增长1.7%;利润总额6444.4亿元,与上年基本持平,分别占全国规模工业主营收入和利润总额的11.5%和9.4%;完成固定资产投资2.15万亿元,下降5.9%,占全国工业投资总额的9.4%;资产总计12.54万亿元,增幅3.9%,占全国规模工业总资产的11.7%;进出口贸易总额4778.2亿美元,下降9.2%,占全国进出口贸易总额的13.0%,其中出口1708.7亿美元,降幅6.1%,占全国出口贸易总额的8.1%。

2016年,石油和化工行业主营收入利润率为4.85%,同比下降0.08点;每100元主营收入成本为84.30元,上升0.25元。全年产成品存货周转天数为13.2天;应收账款平均回收期25.0天;全行业亏损面13.6%。

根据中国石油和化学工业联合会发布的景气指数显示,2016年12月,中国化学工业景气指数为92.38,较上月上升1.52点;油气行业景气指数为94.08,较上月大幅上升7.59点。均创两年来新高。

2016年,石油和天然气开采业规模以上企业293家,行业增加值同比下降3.6%;实现主营收入7854.9亿元,同比下降17.3%;利润净亏损543.6亿元,上年为盈利857.8亿元;资产总计2.26万亿元,下降3.8%;完成固定资产投资2331.0亿元,下降31.9%。

2016年,全国石油天然气总产量3.31亿吨(油当量),同比下降3.0%。其中,原油产量2.00亿吨,下降6.9%;天然气产量1368.3亿立方米,增长2.2%;液化天然气产量695.3万吨,增幅29.9%。全年进口原油3.81亿吨,同比增长13.6%;进口天然气752.4亿立方米,增长22.0%。

石油天然气开采业主营收入利润率为-6.92%,上年为9.03%;每100元主营收入成本87.87元,同比增加13.40元。全年产成品存货周转天数为5.7天;应收账款平均回收期为34.1天;行业亏损面为39.2%。

2、煤炭

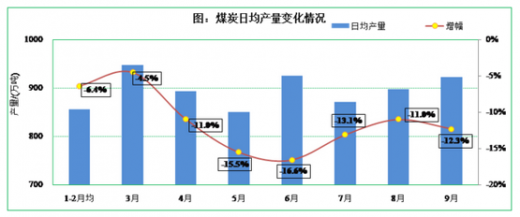

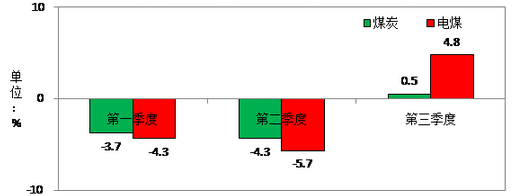

测算2016年前三季度全国煤炭消费约28.4亿吨,同比下降2.4%(减少6800万吨)。其中电力行业耗煤13.6亿吨,下降1.3%;钢铁行业耗煤4.7亿吨,下降1.5%;建材行业耗煤3.8亿吨,与去年同期基本持平;化工行业耗煤2亿吨,增长6.6%。进入三季度全国煤炭消费由负转正,同比增长0.5%,其中电力行业耗煤增长4.8%(9月份增长8.5%)。

分季度全国及电力行业耗煤量增幅比较

资料来源:公开资料整理

2016年前三季度全国规模以上煤炭企业原煤产量24.6亿吨,同比减少2.9亿吨,下降10.5%。4月份以来月度煤炭产量降幅均在10%以上。9月当月产量2.77亿吨,日均产量923.2万吨,环比增长2.9%。

资料来源:公开资料整理

前三季度全国煤炭进口18018万吨,同比增加2384万吨,增长15.2%,出口630万吨,净进口17388万吨,增长14.2%。自5月份以来煤炭进口持续处于高位,9月份当月进口2444万吨,同比增加667万吨,增长37.6%。

资料来源:公开资料整理

前三季度全国铁路发运煤炭13.7亿吨,同比减少1.36亿吨,下降9.1%,其中9月份发运1.58亿吨,环比增加300万吨,同比增加309万吨,增长2%,2016年以来首次出现正增长。9月末,煤炭企业存煤1.15亿吨,同比减少1943万吨,下降14%,比年初减少1299万吨,下降10%。重点发电企业存煤5700万吨,同比减少1219万吨,下降17.6%,比年初减少1658万吨,下降22.5%,可用17天。主要港口存煤2619万吨,同比减少1359万吨,下降34.2%。近期主要用户及港口库存环比有所增加。重点电厂日供给大于日消耗,10月中旬存煤6273万吨(可用21天),比8月末增长25.6%,环渤海五港存煤1330万吨,比8月末增长14.6%。

三、沥青行业中游市场发展现状

2016年国内沥青市场基本上呈现“w”型走势。1-3月中旬沥青价格延续2015年跌势和冬季走势,3月下旬-10月,在沥青市场旺季带动下,国内沥青价格小反弹后回落,11月份开始,在国际原油价格暴涨、温州中油、金陵石化、中海泰州等炼厂检修导致国产供应缩减、进口沥青供应锐减等多重利好因素叠加作用下,华东、华南呈现供不应求态势,炼厂趁机推涨。

进口沥青与国产沥青的触底反弹时间节点基本一致,目前韩国散装进口沥青FOB离岸价240-250美元/吨;新加坡、泰国散装进口沥青FOB离岸价290-300美元/吨。

2016年沥青装置开工率季节性特征明显,通常夏秋季开工率处于高位。2016年沥青装置开工率在45%-75%区间内,但四季度部分炼厂检修导致开工率较去年有明显下滑,10月产量同比亦降低。

2016年1-10月全国沥青总产量2013.9万吨,同比增长7%,其中地炼产量达665.5万吨,同比大幅增长42%。地炼产量占总产量33。

2016年进口沥青量在春夏之际维持在高位。2016年1月-10月我国共进口沥青460万吨,同比增长70万吨或18%。10月份沥青进口量急速下滑由50万吨左右直接下滑之至26.8万吨。

成本方面:2017年全球原油供应此消彼长,全球产量有望下降,全球经济复苏加速,需求将稳步增长,预计2017年国际原油均值较2016年上涨10%左右。

供应方面:国产沥青产能过剩的状况将持续,进口沥青供应量将会缩减10%左右。

需求方面,2017年全国公路工作的主要目标是:公路、水运完成固定资产投资1.8万亿元与2016年投资额基本持平。

综合来看,沥青市场供求方面基本无太大变化,沥青生产成本上行将是沥青市场价格强有力的上行动力。

四、沥青行业下游市场发展现状

1、公路建设

(1)2016年全国公路建设投资总体情况

2016年,公路建设取得了长足进展。根据交通运输部《2016年公路水路交通固定资产投资完成情况快报数据》显示,2016年全国公路建设完成投资1.78万亿元,完成全年投资目标的108%,同比2015年增长7.7%,延续了近几年的增长趋势。

(2)我国高速公路及二级以上公路总里程

2016年我国新增高速公路6000多公里,到2016年末全国公路总里程突破13万公里;2016年我国新增二级及以上公路1.5万公里,到2016年末总里程约为59万公里(本数据为“超级建筑”结合2017年全国交通运输工作会议信息及2015年数据测算得出)。全国高速公路总里程最多的省份仍然是广东省,至2016年底广东省高速公路里程为7673公里。

(3)2016年公路建设投资10大强省

2016年全国公路建设投资的地区和省份差异较大。其中,东部地区5181.4亿,中部地区4197.2亿元,西部地区8408.8亿元。2016年公路建设总投资规模最高的省份是贵州省,全年投资公路建设的资金为1462.9亿元。云南省是第二公路建设大省,2016年投资了1260.2亿元,四川省以1239.9亿元的公路投资规模排在第三位。广东(1086.7亿元)、浙江(1055.1亿元)、湖北(896.5亿元)、内蒙古(840亿元)、安徽(787.9亿元)、福建(742亿元)、湖南(713.1亿元),分别排在第4至10位。这些省份是公路建筑市场的重镇。

(4)2016年其他省份公路建设投资情况

公路建设除去上述的10大省份以外,2016年甘肃省的投资规模也不小,投资额为704.7亿元,比湖南省仅仅少了不到10亿元。其他省份投资规模都在700亿元以下,其中,山东676.5亿元、广西669.4亿元、河北613.2亿元、江西600.5亿元;然后是陕西506.4亿元、河南446.8亿元、重庆420.8亿元、西藏402亿元。300至400亿元的省区有,江苏381.8亿元、吉林339.9亿元、青海373.6亿元、新疆330.2亿元。这些省份在2016年也为建筑企业提供了不小的市场。

(5)2017年公路建设市场预测及展望

《交通基础设施重大工程建设三年行动计划》显示,2017年交通基础设施重大工程项目为92个,投资约1.3万亿元;2018年项目为80个,投资约1.3万亿元。其中,国家公路投资的重点仍然将集中在高速公路领域。2017年的重点高速公路项目将为14个,2018年重点高速公路项目为13个,这27个重点高速公路项目涉及的投资金额大约为3309亿元。2017年我国将以推进国家高速公路联网畅通为重点,继续加大交通基础设施投资力度,其中,高速公路有望新增5000公里,杭瑞、包茂等国家高速公路有望全线贯通。

2、防水建筑材料

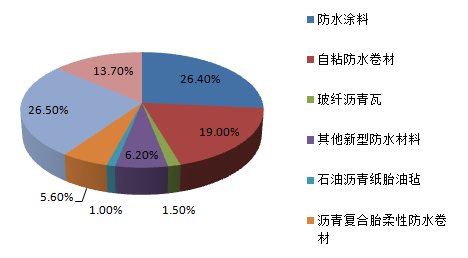

20世纪80年代以来,随着经济建设的发展,建筑业的迅速崛起,对防水材料的要求也进一步提升,带动了防水材料工业的迅速发展。我国建筑防水材料产品目前已形成六大门类,即:防水卷材、防水涂料、防水密封、刚性防水材料、瓦类防水材料和混凝土堵漏止水材料。其中防水卷材包括聚合物改性沥青卷材和合成高分子卷材两个主要类别,防水涂料也分为聚合物改性沥青涂料、沥青基涂料和合成高分子涂料等。

主要建筑防水材料产品结构

资料来源:公开资料整理

2016年,建筑防水材料总产量预计达18.97亿平方米,同比增长为6.9%,其中防水卷材占比最大为61.18%,防水涂料居第二,为27.18%。2016年1~10月,546家规模以上防水企业创造的主营业务收入达到801.5亿元,比去年同期增长5.3%,利润总额达到52亿元,比去年同期增长2.5%,销售利润率为6.5%,比去年同期下降0.2个百分点。

2017年预计建筑防水材料的增长将在6%左右,产量约为20亿平方米。其中,防水卷材和防水涂料的增速预计将分别达到7%和8%。

2016年,中国建筑防水协会组织行业专家、骨干企业,在行业“十二五”发展基础上,结合国内外防水行业发展现状和趋势,编制了《建筑防水行业“十三五”发展规划》。《规划》首次明确了建筑防水关系国计民生、关乎建筑安全和寿命、关乎百姓民生和安康的重要定位;全面总结了建筑防水行业“十二五”取得的成绩;客观指出了行业存在的问题;科学提出了建筑防水行业“十三五”时期“转型、创新、融合、绿色”四大发展理念、转型升级等六大发展战略、深化行业结构调整等九大发展目标以及优化产业结构和产品结构等九大主要措施。《规划》首次提出完善学历教育、职业教育和职业技能培训等多层次人才培养体系;推动建立防水工程质量保证保险制度;培育10000家具有施工资质的防水工程承包商或屋面工程承包商;引导中小企业提质增效,走精、专、新、特的差异化发展道路,向专业配套商转型等。《规划》还创造性提出探索防水工人职业化制度;探索实施屋面工程专业承包制度;鼓励组建防水施工专业劳务派遣公司;探索设立行业科技发展基金,开展行业技术基础理论研究等。《规划》是行业“十三五”时期健康发展的顶层设计。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。