参考观研天下发布《2019年中国铝合金门窗市场分析报告-市场调研与未来趋势研究》

铝合金窗是由铝合金建筑型材制作框、扇结构的窗,分普通铝合金门窗和断桥铝合金门窗。铝合金窗具有美观、密封、强度高,广泛应用于建筑工程领域,在家装中,常用铝合金门窗封装阳台。

中国的铝合金门窗兴起于80年代,市场已经逐渐从供不应求发展到了供大于求。2018年,铝合金门窗行业仍然吸引着众多创业者们加入其中,初步统计,国内铝合金门窗企业已超过10000多家。

随着门窗行业的深度发展,虽然一线城市门窗受关注度最高,但一线城市市场接近饱和,二、三线城市其所蕴藏的极大市场潜力已然受到各大家居企业的普遍关注,二、三级市场将成为门窗企业争夺市场新的布局重点。门窗行业未来竞争战场将转移到三、四线城市,可以说三、四线城市是未来门窗的蓝海。

近年来,随着房地产行业以及城镇化进程的推进,门窗行业迎来了突飞猛进的发展。据国家统计数据显示,2017年我国门窗行业市场规模已经突破6600亿元,未来随着我国门窗行业的不断创新与变革,行业市场仍将维持增长态势。

从近几年我国房地产行业竣工面积来看,除2015年外均保持了持续增长,从增长率的角度来看,同比增长率呈现波动态势。2016年,我国房地产竣工面积为10.61亿平方米,同比增长6.09%。2017年我国房地产竣工面积为10.18亿平方米,同比下降了4.04%。但从绝对规模来看,自2013年以来我国房地产竣工面积均保持在10亿平方米以上的水平,这给我国门窗行业带来了极大的需求空间。

据统计,我国门窗行业市场规模自2012年以来便呈现跳跃式增长,截止到2017年门窗行业市场规模达到6605亿元,主要受益于下游房产和建筑产业的市场向好发展。

未来市场,中高端品牌受消费者青睐,究其原因,中高端品牌价格相对平民化,在大多数消费者承受范围之内。而三线品牌虽然具有价格优势,但投诉较多,性价比不高。在品牌选择之余,消费者更重视性价比。从长远来看,中高端门窗品牌将主导未来市场,杂牌门窗会逐步被排挤出局。

综上所述,随着门窗市场的不断扩大,铝合金门窗制作技术的提高,铝合金门窗的实用性、美观性的逐渐完善和功能的逐渐增大。使得铝合金门窗的市场空间逐渐增大。特别是在二、三线城市,铝合金门窗尚处于开发阶段,发展空间就增加广阔了。

铝合金窗是由铝合金建筑型材制作框、扇结构的窗,分普通铝合金门窗和断桥铝合金门窗。铝合金窗具有美观、密封、强度高,广泛应用于建筑工程领域,在家装中,常用铝合金门窗封装阳台。

中国的铝合金门窗兴起于80年代,市场已经逐渐从供不应求发展到了供大于求。2018年,铝合金门窗行业仍然吸引着众多创业者们加入其中,初步统计,国内铝合金门窗企业已超过10000多家。

行业特征

| 行业特征 |

|

| 行业门槛低 |

由于行业的门槛低,产品质量的参差不齐,导致消费者在市场上难以购买有质量保证产品。当中有些企业甚至认为,只要有厂房、技术工人和少量的资金就可以办一个铝合金门窗厂。实际上,铝合金门窗现在就是处于这样一个尴尬的环境之中。 |

| 企业数目庞大 |

从事铝合金门窗的企业数量不断增多,规模不断的扩大。如今,铝合金门窗企业已新增不少。虽然很多企业的规模不大,但是数量去不少。 |

| 区域品牌少 |

目前,做全国市场品牌的企业比较少,产品能普及全国的则更少,即使像铝世家这样的老牌铝门企业也仅仅在部分省会城市占据一些市场份额。可想而知中国是铝合金门窗市场是多么的巨大。现今,2017年度细分产业研究报告产业报告铝合金门窗市场依然是由区域品牌唱主角。因此,铝合金门窗市场的发展潜力仍十分巨大。 |

| 产品同质化严重 |

在产品方面,由于铝合金门窗行业进入门槛较低,产品同质化现象严重。因此经营者之间很多时候就是依靠价格竞争。铝合金门窗企业只有不断改进技术,扩大产品种类花色,平开门、推拉门、折叠门、窗等品类要丰富,创造出不同于其他同类企业的产品,才能有市场竞争力。 |

资料来源:互联网

随着门窗行业的深度发展,虽然一线城市门窗受关注度最高,但一线城市市场接近饱和,二、三线城市其所蕴藏的极大市场潜力已然受到各大家居企业的普遍关注,二、三级市场将成为门窗企业争夺市场新的布局重点。门窗行业未来竞争战场将转移到三、四线城市,可以说三、四线城市是未来门窗的蓝海。

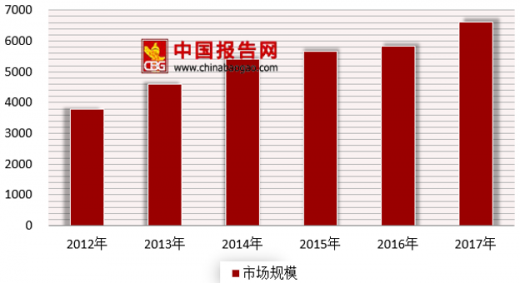

近年来,随着房地产行业以及城镇化进程的推进,门窗行业迎来了突飞猛进的发展。据国家统计数据显示,2017年我国门窗行业市场规模已经突破6600亿元,未来随着我国门窗行业的不断创新与变革,行业市场仍将维持增长态势。

从近几年我国房地产行业竣工面积来看,除2015年外均保持了持续增长,从增长率的角度来看,同比增长率呈现波动态势。2016年,我国房地产竣工面积为10.61亿平方米,同比增长6.09%。2017年我国房地产竣工面积为10.18亿平方米,同比下降了4.04%。但从绝对规模来看,自2013年以来我国房地产竣工面积均保持在10亿平方米以上的水平,这给我国门窗行业带来了极大的需求空间。

据统计,我国门窗行业市场规模自2012年以来便呈现跳跃式增长,截止到2017年门窗行业市场规模达到6605亿元,主要受益于下游房产和建筑产业的市场向好发展。

2010-2017年房地产竣工面积(单位:万平方米)

数据来源:安全生产监督管理局

2012-2017年中国门窗行业市场规模(单位:亿元)

数据来源:安全生产监督管理局

未来市场,中高端品牌受消费者青睐,究其原因,中高端品牌价格相对平民化,在大多数消费者承受范围之内。而三线品牌虽然具有价格优势,但投诉较多,性价比不高。在品牌选择之余,消费者更重视性价比。从长远来看,中高端门窗品牌将主导未来市场,杂牌门窗会逐步被排挤出局。

综上所述,随着门窗市场的不断扩大,铝合金门窗制作技术的提高,铝合金门窗的实用性、美观性的逐渐完善和功能的逐渐增大。使得铝合金门窗的市场空间逐渐增大。特别是在二、三线城市,铝合金门窗尚处于开发阶段,发展空间就增加广阔了。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。