(一)全球办公椅行业稳步增长,中国等发展中国家渗透率有望快速提升

1、全球办公椅消费额稳定增长,发展中国家增速更快

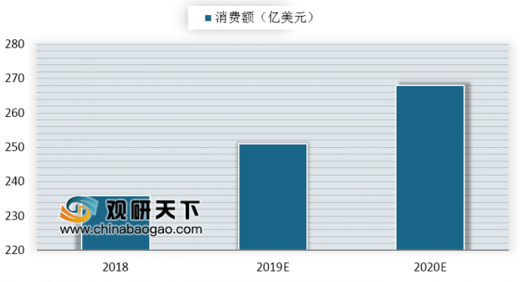

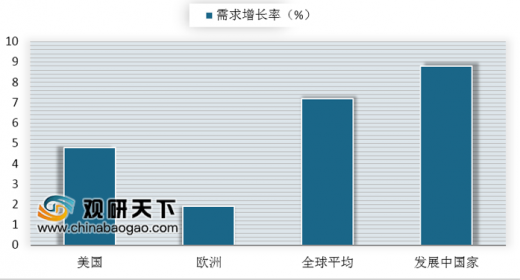

全球办公椅消费额稳定增长,发展中国家增速更快。根据 CSIL,2018 年全球办公椅市场容量为 236 亿美元,近五年年均复合增长率 7.16%,预测到 2020 年全球办公椅市场容量将达到 268 亿美元。增速方面,随着中国、印度、巴西等新兴经济体的崛起,发展中国家需求增长明显快于平均,CSIL 数据显示,2018 年包括中国、印度、巴西等其他发展中国家的办公椅市场规模同比增长 8.8%至 138.2 亿美元,同增速高于全球平均水平。

参考观研天下发布《2019年中国办公椅行业分析报告-市场深度调研与未来动向研究》

全球办公椅市场容量(亿美元)

发展中国家办公椅需求增长快于平均

2、欧美企业掌握价值链顶层,中国企业以代工为主

欧美企业凭借多年经营积累,形成了销售渠道、研发设计及品牌优势,消费者认知度较高,品牌企业在市场中占主导地位。由于欧美发达国家的人力成本较高,欧美企业逐渐退出产品生产加工环节,主要从事利润率高的研发设计及流通环节,劳动力成本较低的发展中国家或地区逐渐承接了欧美企业转移的生产能力。目前,欧美企业与发展中国家或地区主要通过OEM 或 ODM 的方式进行合作。

从生产制造环节看,世界知名企业除保留部分高端制造外,中低端产品制造已向劳动力成本较低的发展中国家转移。我国座椅产业经过近三十年的发展,整体生产制造能力稳步提升,产业配套设施较为齐全,再加上生产成本的比较优势,我国已经成为全球座椅制造中心。

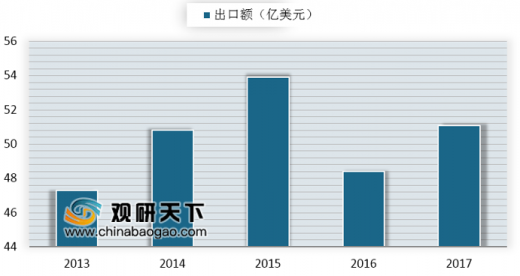

我国办公家具出口波动增长(亿美元)

2016年中国办公椅出口情况

| 序号 |

出口国家 |

出口金额(亿美元) |

出口占比 |

| 1 |

美国 |

6.18 |

31.39% |

| 2 |

德国 |

1.2 |

6.10% |

| 3 |

英国 |

1 |

5.09% |

| 4 |

日本 |

0.96 |

4.85% |

| 5 |

澳大利亚 |

0.64 |

3.24% |

| 9 |

韩国 |

0.47 |

2.37% |

| 10 |

荷兰 |

0.4 |

2.03% |

| 11 |

新加坡 |

0.39 |

2.00% |

| 12 |

墨西哥 |

0.39 |

1.97% |

| 13 |

西班牙 |

0.37 |

1.85% |

| 14 |

阿联酋 |

0.32 |

1.60% |

| 15 |

巴西 |

0.29 |

1.45% |

| 19 |

意大利 |

0.27 |

1.36% |

| 20 |

沙特阿拉伯 |

0.23 |

1.18% |

|

|

全球 |

19.7 |

100.00% |

(二)中国办公椅产业规模持续扩大,市场集中度有待提升

1、规模:中国办公椅市场规模持续扩大,占办公家具消费比例仍有提升空间

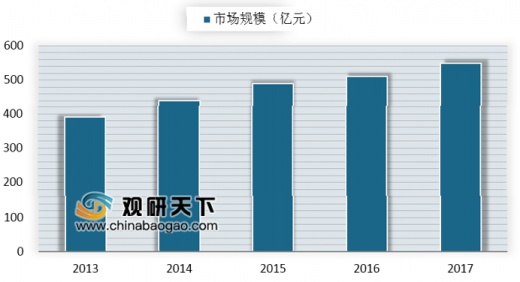

经过 30 多年的迅速发展,我国已经成为全球最主要的健康坐具生产国及出口国之一。据前瞻产业研究院数据,我国办公椅市场规模持续扩大,2017 年已经达到 550 亿元。出口方面,“可调高度的转动坐具”为办公椅主要出口品类,近年来我国该品类产品出口金额波动增长,2012 年达到 18.57 亿美元,2017 年为 20.90 亿美元。相关国家海关的进出口数据显示,2018 年中国出口的办公椅(海关编码:940130,可调高度的转动坐具)占美国该品类总进口量的 66.33%,占德国总进口量的 43.90%,占日本总进口量的 65.40%。

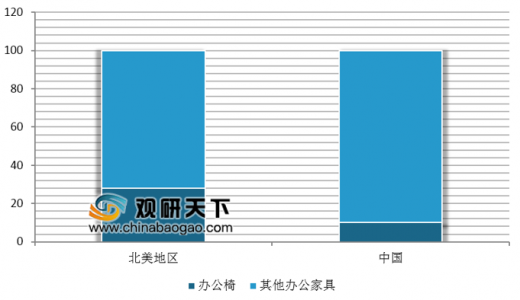

中国办公椅消费比例仍有提升空间。据前瞻产业研究院数据,北美地区办公椅占办公家具的比例达到 28%左右,而我国办公椅消费仅占办公家具消费的 10%左右,我国办公椅行业发展潜力仍有待挖掘。

2013-2017年我国办公椅市场规模(亿元)

2017年我国和北美办公椅消费占比(单位:%)

2、竞争格局:中国办公椅行业集中度低,产业区域集聚性强

欧美成熟市场已经走过了从分散到高度集中的发展历程。从发达国家的经验看,CSIL研究报告的相关数据显示,2017 年美国前十大办公坐具企业市场份额占比达到 77.2%,欧洲前十大办公坐具企业市场份额占比达到 51.6%,行业集中度很高。

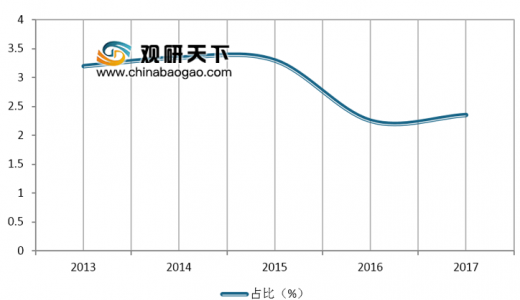

我国座椅行业准入门槛较低,导致行业集中度较低,市场格局极为分散。仅永艺所在的安吉县就有办公椅企业 700 多家,同质化竞争激烈。2017 年,我国办公椅行业 CR2(永艺股份、恒林股份)仅为 2.35%,市场格局极为分散。随着我国经济进入新常态,我国座椅行业向产业整合、分工专业、产品高质和绿色可持续等方向发展,盈利模式从传统大量贴牌生产方式向自主研发、品牌提升方式转变,产业组织方式从“制造环节的供应链整合”向“整体产业链、价值链整合”转变。

2013-2017 中国办公椅行业 CR2 占比

2017 年安吉椅业销售收入占全行业情况

我国主要座椅生产企业

| 序号 |

公司名称 |

主营业务及产品 |

| 1 |

浙江恒林椅业股份有限公司 |

位于浙江省安吉县,是一家专业从事各类办公椅、休闲椅、酒吧椅、沙发等坐具生产、销售的出口型企业。 |

| 2 |

南亚家具纺织(嘉善)有限公司 |

坐落于浙江嘉善经济开发区,是一家专业生产办公椅和沙发面料的生产厂家,产品主要出口欧美市场。 |

| 3 |

中山市保友办公家具有限公司 |

坐落于广东省中山市,是一家专业从事办公网椅的研发、生产和销售的企业。 |

| 4 |

国靖家具(集团)有限公司 |

创办于台北,1995 年开始在广州设厂,主要产品包括工作和居家等相关的座椅、沙发等。 |

| 5 |

TopStar |

总部位于德国,拥有全球自动化程度较高的办公椅制造工厂,产品主要销往欧洲地区。 |

| 6 |

True

Seating |

总部位于美国,是一家全球领先的家用座椅、办公椅、休闲椅的设计和生产制造商,产品主要销往欧美地区。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。