参考中国报告网发布《2017-2022年中国家具市场发展现状及发展策略分析报告》

消费心理从追求奢侈到回归理性的转变过程

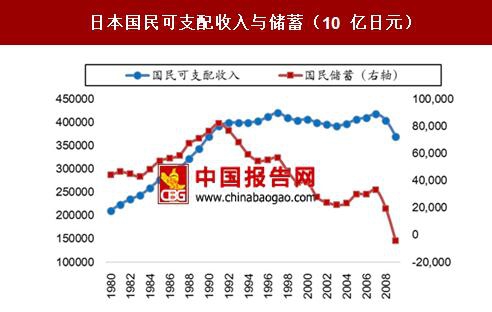

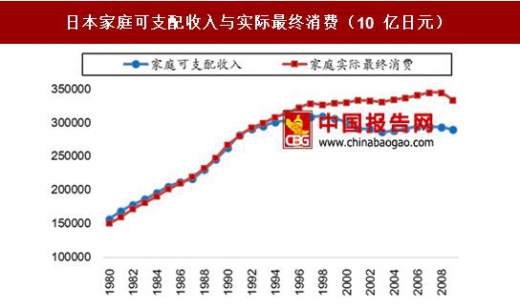

1991-1997 年:泡沫破裂初期,虽然日本居民可支配收入增长大幅放缓,而经历了快速增长、高度繁荣时期的日本消费者仍较多的追求奢侈服务及品质享受,在改变消费方式上仍然呈现一定的滞后性。1991~1997 年,日本家庭可支配收入仅上升 9.63%,但家庭实际支出却上升了 17.02%。根据高盛数据统计,1995 年日本奢饰品消费占世界奢侈品消费的 68%, 即便高中生也往往奢饰品傍身。

1997 年后:随着经济增长的持续停滞不前,日本民众对持续繁荣的幻想逐渐破灭,消费观念开始从追求名牌转向简约实用、实惠舒适。消费者从过去昂贵的百货店向折扣店等转移,711、优衣库、宜得利等一批以优质平价,并强调极致实用体验的零售企业异军突起,实现快速增长。

这种消费倾向的转变在家具行业也体现的非常明显,这从定位相异的大冢家具、宜得利、宜家几家代表性企业的业绩增长及发展脉络差异就可以看出:

1、大冢家具

大冢家具是日本高端家具的代表性企业。大冢成立于 1969 年,定位高端市场。大冢的创始人认为购买家具是家庭中非常郑重的决定,因此采取特色的会员制服务模式,在店内提供专业的服务人员陪伴消费者对产品进行详细介绍、咨询解答,帮助选购适合心仪的产品。大冢也一度凭借优质的服务体验与优质奢华的产品赢得消费者欢迎,在消费升级的浪潮中保持着持续的业绩增长。但 2000 年以来,大冢业绩持续下滑,16 年营收约 470 亿日元,较高峰时期下滑近 36%。为顺应消费趋势的改变,大冢近年来也开始从高端向亲民转型。

2、宜得利

我们曾在《宜得利:日本的宜家》中详细介绍了宜得利的商业模式及发展历程。宜得利定位年收入小于 800 万日元的群体,不断致力于在生产端、渠道端缩减成本,为消费者提供设计简约时尚,价格亲民而有竞争力的产品。Nitori 的战略定位符合日本消费模式的变迁,收入、利润均保持了 30 余年的持续稳定增长,并于 2006 年超越大冢,成为日本最大的家具企业,2016 年公司在日本家具行业市占率达到 6%。

3、宜家

宜家早在 70 年代就进入日本市场,但并不适应日本市场消费习惯,发展不愠不火,以失败告终。2006 年宜家再次进军日本,很快获得消费者的认可,成为日本第二大家具企业。

结婚家具采购是日本家具消费(特别是中高端家具消费)的重要支柱。根据日本传统习俗,家庭通常会为结婚准备精致耐用的高端实木家具,家具的选择也是家庭郑重的决定。日本经济环境的持续低迷,日本终身雇佣制的松动,加上婚姻观念、女性依附男性等观念的变化,日本结婚率持续走低,也抑制了家具产品,特别是高端家具的需求。单身消费者更注重家具家居品的简约、使用、装饰性,对经久耐用、实木材质等的要求降低。此外,消费者在耐用消费品的消费比重降低,而在文化娱乐支出比例提高。

在日本,平均住房面积约 94.9 平米,平均 4.6 间房。在核心城市,平均住房面积更为狭小,如东京、大阪平均住房面积分别仅 67.7 平米、77.5 平米。昂贵的住宅价格及较小的住宅空间使得日本家庭非常重视家具的储物、收纳功能,实用性的家具更受青睐。

渠道多样化发展人口向都市圈集中,都市圈交通拥堵,通勤圈范围缩小。加上日本新房占比较低,网购等的便利性增强,消费者从过去的一揽子购买用于装修的各类家具转变为倾向于零散购买单件家具产品。这也使得许多家具企业除了布局郊区大型卖场布局,也开始尝试开设位臵贴近社区,交通更为便利的小型店,并拓展丰富的家居产品,将小型店打造成为可以经常逛一逛的门店,同时利用高频的家居品带动低频的家具消费。

消费心理从追求奢侈到回归理性的转变过程

1991-1997 年:泡沫破裂初期,虽然日本居民可支配收入增长大幅放缓,而经历了快速增长、高度繁荣时期的日本消费者仍较多的追求奢侈服务及品质享受,在改变消费方式上仍然呈现一定的滞后性。1991~1997 年,日本家庭可支配收入仅上升 9.63%,但家庭实际支出却上升了 17.02%。根据高盛数据统计,1995 年日本奢饰品消费占世界奢侈品消费的 68%, 即便高中生也往往奢饰品傍身。

1997 年后:随着经济增长的持续停滞不前,日本民众对持续繁荣的幻想逐渐破灭,消费观念开始从追求名牌转向简约实用、实惠舒适。消费者从过去昂贵的百货店向折扣店等转移,711、优衣库、宜得利等一批以优质平价,并强调极致实用体验的零售企业异军突起,实现快速增长。

全球奢侈品消费占比

数据来源:中国报告网整理

日本国民可支配收入与储蓄(10 亿日元)

数据来源:中国报告网整理

日本家庭可支配收入与实际最终消费(10 亿日元)

数据来源:中国报告网整理

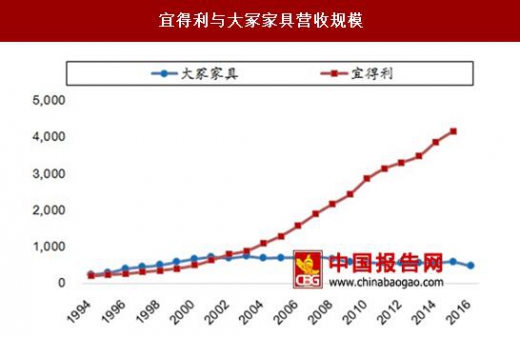

家具代表性企业的消费转型这种消费倾向的转变在家具行业也体现的非常明显,这从定位相异的大冢家具、宜得利、宜家几家代表性企业的业绩增长及发展脉络差异就可以看出:

1、大冢家具

大冢家具是日本高端家具的代表性企业。大冢成立于 1969 年,定位高端市场。大冢的创始人认为购买家具是家庭中非常郑重的决定,因此采取特色的会员制服务模式,在店内提供专业的服务人员陪伴消费者对产品进行详细介绍、咨询解答,帮助选购适合心仪的产品。大冢也一度凭借优质的服务体验与优质奢华的产品赢得消费者欢迎,在消费升级的浪潮中保持着持续的业绩增长。但 2000 年以来,大冢业绩持续下滑,16 年营收约 470 亿日元,较高峰时期下滑近 36%。为顺应消费趋势的改变,大冢近年来也开始从高端向亲民转型。

2、宜得利

我们曾在《宜得利:日本的宜家》中详细介绍了宜得利的商业模式及发展历程。宜得利定位年收入小于 800 万日元的群体,不断致力于在生产端、渠道端缩减成本,为消费者提供设计简约时尚,价格亲民而有竞争力的产品。Nitori 的战略定位符合日本消费模式的变迁,收入、利润均保持了 30 余年的持续稳定增长,并于 2006 年超越大冢,成为日本最大的家具企业,2016 年公司在日本家具行业市占率达到 6%。

3、宜家

宜家早在 70 年代就进入日本市场,但并不适应日本市场消费习惯,发展不愠不火,以失败告终。2006 年宜家再次进军日本,很快获得消费者的认可,成为日本第二大家具企业。

宜得利与大冢家具营收规模

数据来源:中国报告网整理

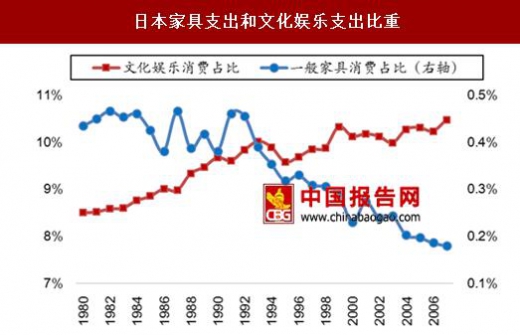

结婚率降低趋势抑制高端需求结婚家具采购是日本家具消费(特别是中高端家具消费)的重要支柱。根据日本传统习俗,家庭通常会为结婚准备精致耐用的高端实木家具,家具的选择也是家庭郑重的决定。日本经济环境的持续低迷,日本终身雇佣制的松动,加上婚姻观念、女性依附男性等观念的变化,日本结婚率持续走低,也抑制了家具产品,特别是高端家具的需求。单身消费者更注重家具家居品的简约、使用、装饰性,对经久耐用、实木材质等的要求降低。此外,消费者在耐用消费品的消费比重降低,而在文化娱乐支出比例提高。

日本结婚率

数据来源:中国报告网整理

日本家具支出和文化娱乐支出比重

数据来源:中国报告网整理

对储物空间的需求增加在日本,平均住房面积约 94.9 平米,平均 4.6 间房。在核心城市,平均住房面积更为狭小,如东京、大阪平均住房面积分别仅 67.7 平米、77.5 平米。昂贵的住宅价格及较小的住宅空间使得日本家庭非常重视家具的储物、收纳功能,实用性的家具更受青睐。

渠道多样化发展人口向都市圈集中,都市圈交通拥堵,通勤圈范围缩小。加上日本新房占比较低,网购等的便利性增强,消费者从过去的一揽子购买用于装修的各类家具转变为倾向于零散购买单件家具产品。这也使得许多家具企业除了布局郊区大型卖场布局,也开始尝试开设位臵贴近社区,交通更为便利的小型店,并拓展丰富的家居产品,将小型店打造成为可以经常逛一逛的门店,同时利用高频的家居品带动低频的家具消费。

东京地区人口增长率

数据来源:中国报告网整理

日本住房类型变化

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。