参考中国报告网发布《2017-2022年中国家具市场发展现状及发展策略分析报告》

战后日本地产行业经历了两轮上升期:上世纪 50-70 年代,城市化和工业化拉动地产销售与价格稳步上涨,70 年代在滞涨中经历短暂的下跌后于 70 年代末迎来新一轮的快速增长期。

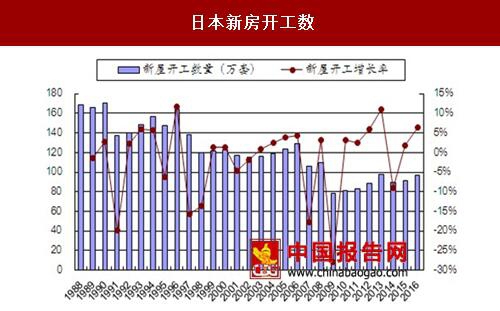

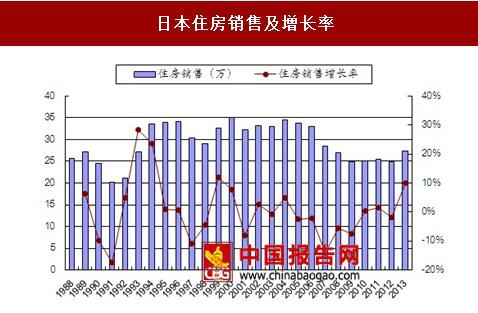

1991 年日本地产泡沫破裂,房价进入长达近 20 年的下行通道,1991~2009 年,日本住房实际价格共下降 46.3%。随之而来的是住房建设与销售的低迷,1991~2016 年新屋开工 CAGR 约-2.15%,住房销售经历了 90 年代的剧烈波动之后在 21 世纪振幅收窄,2007 年后开始缓慢回升。

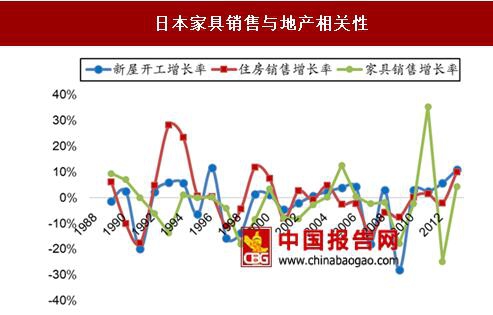

日本家具销售与地产销售呈现出明显的正相关性,滞后一年左右时间。伴随地产销售的缩水,加上经济持续低迷,人均可支配收入增长停滞的大背景下,家具行业也进入了下行通道,1991~2016 年日本家具零售 CAGR 约为-3.76%。

同时,对国外设计需求的不断提高和更加激烈的价格竞争导致日本家具市场产生了四个重要转变:

1)日本家具企业将其部分生产转移至海外;

2)价格合理、设计时尚、质量优良的进口家具受到青睐;

3)价格竞争力通过减少供给和分销渠道的中间环节而不断提高;

4)家具零售从小型零售业态向规模较大的家具展示厅业态发展。行业转变带来的结果是进口产品对国产产品的替代及适应转型的大型企业对模式固化的小型作坊的替代。

进口占比持续提升:2016 年日本家具进口额达到 7090 亿日元(约人民币 430 亿元),进口家具占比达到 50%以上,1998-2016 年家具进口额实现翻倍;而同期国内家具产量下滑约27%。

在行业低迷的市场环境下,家具企业分化明显。90 年代初期,由于日本大卖场/大型购物中心品类丰富、环境舒适、价格实惠,受到消费者青睐,日本出台《大店法》,对大型零售商的营业时间、门店面积等作出限定,减少其对中小企业的冲击。1997 年《大店法》废止,加上行业环境的恶劣,企业分化加剧,中小企业大幅减少:1991-2014 年的 20 余年间,日本家具企业数及从业人员缩减超过 2/3。

大型企业之间的分化也较为明显,日本上市的近 30 家家具企业中,大部分企业业绩波动较大或出现萎缩,仅宜得利、MUJI 及 cassina 和 misawa 少数几家企业保持业绩的正增长;超过半数营收 3 亿日元以上的大中型家具企业遭到市场淘汰。而竞争力持续加强,符合消费趋势的零售企业,如宜得利和无印良品则实现了业绩的持续增长及市占率的稳步提升。

战后日本地产行业经历了两轮上升期:上世纪 50-70 年代,城市化和工业化拉动地产销售与价格稳步上涨,70 年代在滞涨中经历短暂的下跌后于 70 年代末迎来新一轮的快速增长期。

1991 年日本地产泡沫破裂,房价进入长达近 20 年的下行通道,1991~2009 年,日本住房实际价格共下降 46.3%。随之而来的是住房建设与销售的低迷,1991~2016 年新屋开工 CAGR 约-2.15%,住房销售经历了 90 年代的剧烈波动之后在 21 世纪振幅收窄,2007 年后开始缓慢回升。

1980~2016 日本房屋实际价格指数

数据来源:中国报告网整理

日本新房开工数

数据来源:中国报告网整理

日本住房销售及增长率

数据来源:中国报告网整理

日本家具销售与地产销售呈现出明显的正相关性,滞后一年左右时间。伴随地产销售的缩水,加上经济持续低迷,人均可支配收入增长停滞的大背景下,家具行业也进入了下行通道,1991~2016 年日本家具零售 CAGR 约为-3.76%。

日本家具销售与地产相关性

数据来源:中国报告网整理

同时,对国外设计需求的不断提高和更加激烈的价格竞争导致日本家具市场产生了四个重要转变:

1)日本家具企业将其部分生产转移至海外;

2)价格合理、设计时尚、质量优良的进口家具受到青睐;

3)价格竞争力通过减少供给和分销渠道的中间环节而不断提高;

4)家具零售从小型零售业态向规模较大的家具展示厅业态发展。行业转变带来的结果是进口产品对国产产品的替代及适应转型的大型企业对模式固化的小型作坊的替代。

进口占比持续提升:2016 年日本家具进口额达到 7090 亿日元(约人民币 430 亿元),进口家具占比达到 50%以上,1998-2016 年家具进口额实现翻倍;而同期国内家具产量下滑约27%。

日本家具零售业规模及增长

数据来源:中国报告网整理

国产家具销售及增长

数据来源:中国报告网整理

在行业低迷的市场环境下,家具企业分化明显。90 年代初期,由于日本大卖场/大型购物中心品类丰富、环境舒适、价格实惠,受到消费者青睐,日本出台《大店法》,对大型零售商的营业时间、门店面积等作出限定,减少其对中小企业的冲击。1997 年《大店法》废止,加上行业环境的恶劣,企业分化加剧,中小企业大幅减少:1991-2014 年的 20 余年间,日本家具企业数及从业人员缩减超过 2/3。

大型企业之间的分化也较为明显,日本上市的近 30 家家具企业中,大部分企业业绩波动较大或出现萎缩,仅宜得利、MUJI 及 cassina 和 misawa 少数几家企业保持业绩的正增长;超过半数营收 3 亿日元以上的大中型家具企业遭到市场淘汰。而竞争力持续加强,符合消费趋势的零售企业,如宜得利和无印良品则实现了业绩的持续增长及市占率的稳步提升。

营收 3 亿日元以上家具企业数

数据来源:中国报告网整理

日本 4 人以上家具企业数及从业人员数

数据来源:中国报告网整理

家具 6 大龙头企业市占有率情况

数据来源:中国报告网整理

08-16 年日本龙头家具公司 CAGR

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。