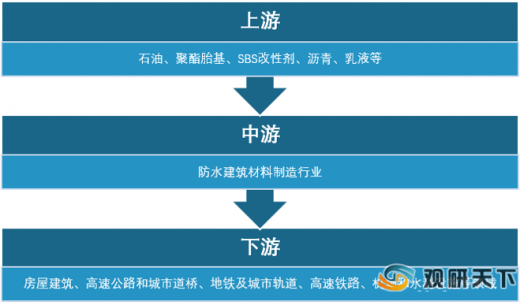

防水建材下游应用主要为住宅需求,占比为47.5%;其次应用于基建,占比25%;民用建筑与工业建筑占比分别为17.5%、10%。

从产品结构上来看,2019年防水建材产品中卷材占比最大。其中SBS/APP卷材,占比为47.5%,自粘卷材占比24.34%,高分子卷材占比16.83%,三类合计占比88.67%;其次为其他新型材料,占比7.8%;然后是沥青瓦,占比0.71%。

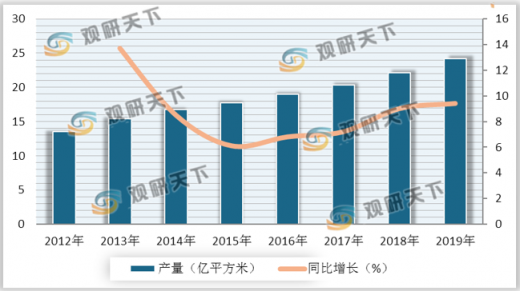

2012-2018年,中国防水建材总产量保持稳定增长态势,产量从13.56增长到22.12亿平方米,复合增长率为8.5%。初步预计到2019年将达24.20亿平方米,同比增长为9.4%。

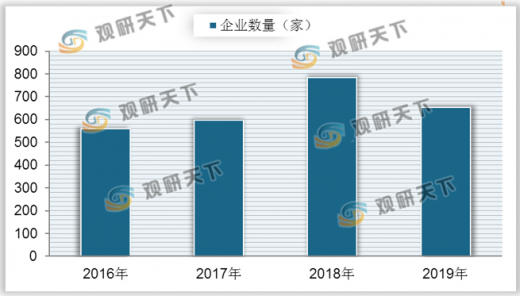

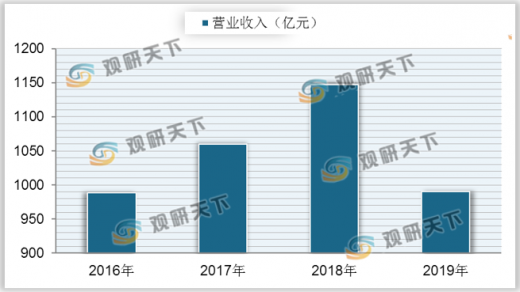

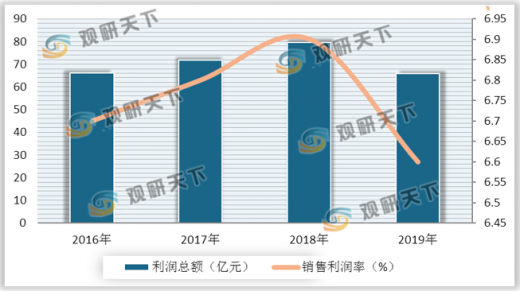

根据数据显示,2019年规模以上防水建材企业为653家,较2018年下降131家。规模以上行业企业营收为990.4亿元,较2018年下降156.97亿元;利润总额为65.8亿元,较2018年下降13.7亿元;销售利润率为6.6%,同比下降4.35%。

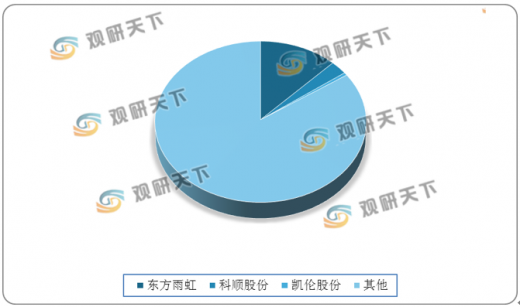

防水建材行业主要企业有东方雨虹、宏源防水、科顺防水、盘锦禹王、德生防水、西卡渗耐、基仕伯化学材料、赛力克、鼎新高科、豫王建能等。在中国防水行业上市企业市场份额中,东方雨虹市场份额最大,占比为12.24%;其次为科顺防水,市场份额占比2.7%。

| 企业名称 |

基本资料 |

| 东方雨虹 |

成立于1998年,总部在北京,2008年9月在深圳证券交易所中小企业板上市,主要从事防水材料研发、制造、销售及施工服务,目前在北京、上海、辽宁、湖南、广东、山东、江苏、云南、河北等地设立了生产基地宇虹防水成立于1999年,总部在山东寿光,主要从事防水材料制造、研发、防水设计、施工服务等业务,主要生产基地为山东寿光 |

| 宏源防水 |

成立于1996年,总部在山东潍坊,主要从事防水材料研发、制造、销售及施工服务,目前在山东、四川、江苏、吉林、广东等地设立了生产基地 |

| 科顺防水 |

成立于1996年,总部在广东顺德,主要从事建筑防水材料研发、制造、销售、技术服务和防水工程施工,目前在北京、苏州、广东、山东、重庆等地设立了生产基地卓宝科技成立于2001年,总部在深圳市,主要从事建筑防水、家装防水、装饰保温、虹吸排水业务,目前公司在深圳、北京、苏州、武汉、成都、佛山、天津设立了生产基地 |

| 盘锦禹王 |

成立于1999年,总部在辽宁盘锦,主要从事防水材料研发、制造、销售及施工服务,目前公司在盘锦、安徽、湖北、四川设立了生产基地 |

| 德生防水 |

成立于2000年,总部在河北唐山,主要从事防水材料研发、生产、销售、施工,目前公司在唐山、天津、新疆设立了生产基地 |

| 西卡渗耐 |

成立于2003年,是瑞士西卡有限公司在中国的独资企业,总部位于上海市,主要从事高分子防水材料研发、生产和销售 |

| 基仕伯化学材料 |

成立于2015年,拥有水泥添加剂和混凝土外加剂、建筑防水材料、金属罐用密封胶和金属包装涂料三大业务 |

| 赛力克 |

成立于2007年,总部在广东韶关,主要从事新型建筑防水材料的研发、生产及销售业务,目前公司在唐山、天津、新疆设立了生产基地 |

| 鼎新高科 |

成立于2011年,总部在广东惠州,主要从事防水材料研发、生产、销售及施工,目前公司在惠州设立了生产基地 |

| 豫王建能 |

成立于2005年,总部位于吉林省公主岭市,主要从事建筑防水材料的研发、生产和销售及防水保温工程施工,生产基地位于公主岭市 |

以上数据资料参考《2020年中国防水建材行业前景分析报告-行业深度分析与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。