甘肃:祁连山一家独大,但无奈需求持续下降

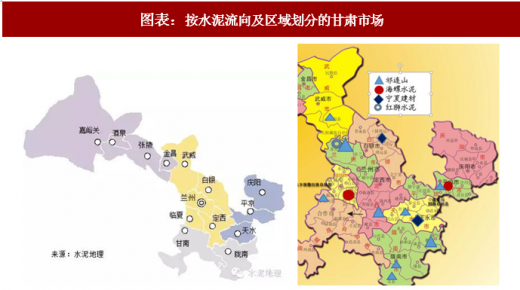

甘肃省地域狭长,东临陕西、宁夏、内蒙,南靠四川、青海,北连新疆,因西北有祁连山脉、腾格里沙漠的天然隔断,与新疆、内蒙及青海之间交通不便,但与部分区域会有一些流动(1)甘南地区靠近四川区域,这两年有大工程需求支撑,当地供应偏紧,广元及陕南有部分会流入,(2)甘西的河西走廊区域过剩严重,水泥价格较低,有时候部分熟料可以走火车运往乌鲁木齐,(3)兰州和青海的海东之间有少量流动,(4)甘东与陕西之间有少量流动,相互价格受制约。

省内有42条生产线,熟料产能4325万吨,以中小规模生产线为主,2500t/d及以下规模生产线有21条,单线企业数量较多且分散,仍有市场整合空间。祁连山一家独大,于甘肃全区域布局,市占率37%,在甘肃市场有一定控制力,市场起伏要较周边地区平稳,但无奈需求持续下滑。从中长期角度观察,甘肃城镇化进程、及“一带一路”重要通道的定位有望为区域需求提供中期支撑。

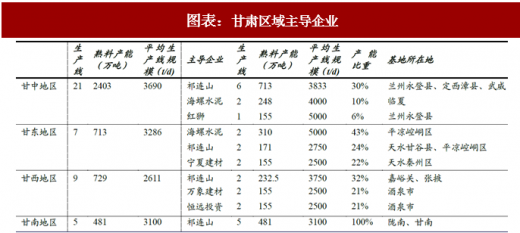

甘中地区(兰州、白银、武威、定西、临夏)

甘中地区汇聚21条生产线,全省55%的产能,单线平均规模在四个地区中最高,企业间竞争激烈,祁连山、红狮、海螺等实力较强的企业都在这里布局。祁连山区域占比30%,产能分布于兰州(3条线,其中1条为5000t/d)、定西(2条,其中1条为5000t/d)、武威(1条5000t/d线),具有一定的话语权,海螺在临夏(2条5000t/d线)颇具规模优势,宁夏建材在白银市(1条5000t/d线)。

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

甘中区域企业目前主要以协同为主,但若需求持续低迷,进一步整合势在必行,但从这三家企业的定位来看,大企业间的整合目前是比较难的。不过去年开始由于祁连山脉环保整治,部分企业矿山出现问题,小企业退出会有一定的进展。

甘东地区(天水、平凉、庆阳)

甘东地区与陕西关中相邻,区域市场相对开放,水泥价格相互牵制。甘东合计7条生产线线,713万吨产能。海螺在平凉两条5000t/d线,是海螺进入甘肃的首选地址,海螺在甘肃平凉、陕西关中及四川广元三省之间形成三角集中区域,加强话语权。祁连山位于天水和平凉各1条线;宁夏建材于在天水布局了2条线。

区域目前需求尚可,产能发挥率相对较高,且格局稳定,预计后续变化不会太大。

甘南地区(甘南、陇南)

甘南地区5条生产线全部为祁连山布局,祁连山自2009年进入甘南区域,以自建生产线为主,接近垄断甘南所有市场。甘南市场目前需求较好,目前是甘肃盈利最好的市场,川北的广元及陕南的熟料也会进来一部分。从大工程的执行周期看,需求仍能保持2-3年。

甘西地区(金昌、张掖、酒泉、嘉峪关)

甘西地区9条生产线,熟料产能729万吨。汇集了祁连山、万象建材、恒亚水泥、金昌水泥等众多企业,生产线规模较低。甘西是甘肃景气度最差的区域,主要原因是需求差导致产能过剩严重,当地没有主导经济产业支撑,且区域无绝对主导企业,协同效应不明显。

但长期来看,甘西市场具备一定的爆发力,主要是所处地理位置关键,河西走廊是“一带一路”重要的通道,未来基础设施建设的想象力较大,但实际情况要视经济、周边政治等情势再看。

甘肃省地域狭长,东临陕西、宁夏、内蒙,南靠四川、青海,北连新疆,因西北有祁连山脉、腾格里沙漠的天然隔断,与新疆、内蒙及青海之间交通不便,但与部分区域会有一些流动(1)甘南地区靠近四川区域,这两年有大工程需求支撑,当地供应偏紧,广元及陕南有部分会流入,(2)甘西的河西走廊区域过剩严重,水泥价格较低,有时候部分熟料可以走火车运往乌鲁木齐,(3)兰州和青海的海东之间有少量流动,(4)甘东与陕西之间有少量流动,相互价格受制约。

省内有42条生产线,熟料产能4325万吨,以中小规模生产线为主,2500t/d及以下规模生产线有21条,单线企业数量较多且分散,仍有市场整合空间。祁连山一家独大,于甘肃全区域布局,市占率37%,在甘肃市场有一定控制力,市场起伏要较周边地区平稳,但无奈需求持续下滑。从中长期角度观察,甘肃城镇化进程、及“一带一路”重要通道的定位有望为区域需求提供中期支撑。

图表:按水泥流向及区域划分的甘肃市场

图表来源:公开资料整理

甘中地区(兰州、白银、武威、定西、临夏)

甘中地区汇聚21条生产线,全省55%的产能,单线平均规模在四个地区中最高,企业间竞争激烈,祁连山、红狮、海螺等实力较强的企业都在这里布局。祁连山区域占比30%,产能分布于兰州(3条线,其中1条为5000t/d)、定西(2条,其中1条为5000t/d)、武威(1条5000t/d线),具有一定的话语权,海螺在临夏(2条5000t/d线)颇具规模优势,宁夏建材在白银市(1条5000t/d线)。

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

甘中区域企业目前主要以协同为主,但若需求持续低迷,进一步整合势在必行,但从这三家企业的定位来看,大企业间的整合目前是比较难的。不过去年开始由于祁连山脉环保整治,部分企业矿山出现问题,小企业退出会有一定的进展。

甘东地区(天水、平凉、庆阳)

甘东地区与陕西关中相邻,区域市场相对开放,水泥价格相互牵制。甘东合计7条生产线线,713万吨产能。海螺在平凉两条5000t/d线,是海螺进入甘肃的首选地址,海螺在甘肃平凉、陕西关中及四川广元三省之间形成三角集中区域,加强话语权。祁连山位于天水和平凉各1条线;宁夏建材于在天水布局了2条线。

区域目前需求尚可,产能发挥率相对较高,且格局稳定,预计后续变化不会太大。

甘南地区(甘南、陇南)

甘南地区5条生产线全部为祁连山布局,祁连山自2009年进入甘南区域,以自建生产线为主,接近垄断甘南所有市场。甘南市场目前需求较好,目前是甘肃盈利最好的市场,川北的广元及陕南的熟料也会进来一部分。从大工程的执行周期看,需求仍能保持2-3年。

甘西地区(金昌、张掖、酒泉、嘉峪关)

甘西地区9条生产线,熟料产能729万吨。汇集了祁连山、万象建材、恒亚水泥、金昌水泥等众多企业,生产线规模较低。甘西是甘肃景气度最差的区域,主要原因是需求差导致产能过剩严重,当地没有主导经济产业支撑,且区域无绝对主导企业,协同效应不明显。

但长期来看,甘西市场具备一定的爆发力,主要是所处地理位置关键,河西走廊是“一带一路”重要的通道,未来基础设施建设的想象力较大,但实际情况要视经济、周边政治等情势再看。

图表:甘肃区域主导企业

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。